- 要旨

-

- 日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲1.8%、NASDAQが▲2.6%で引け。VIXは22.8へと上昇。

-

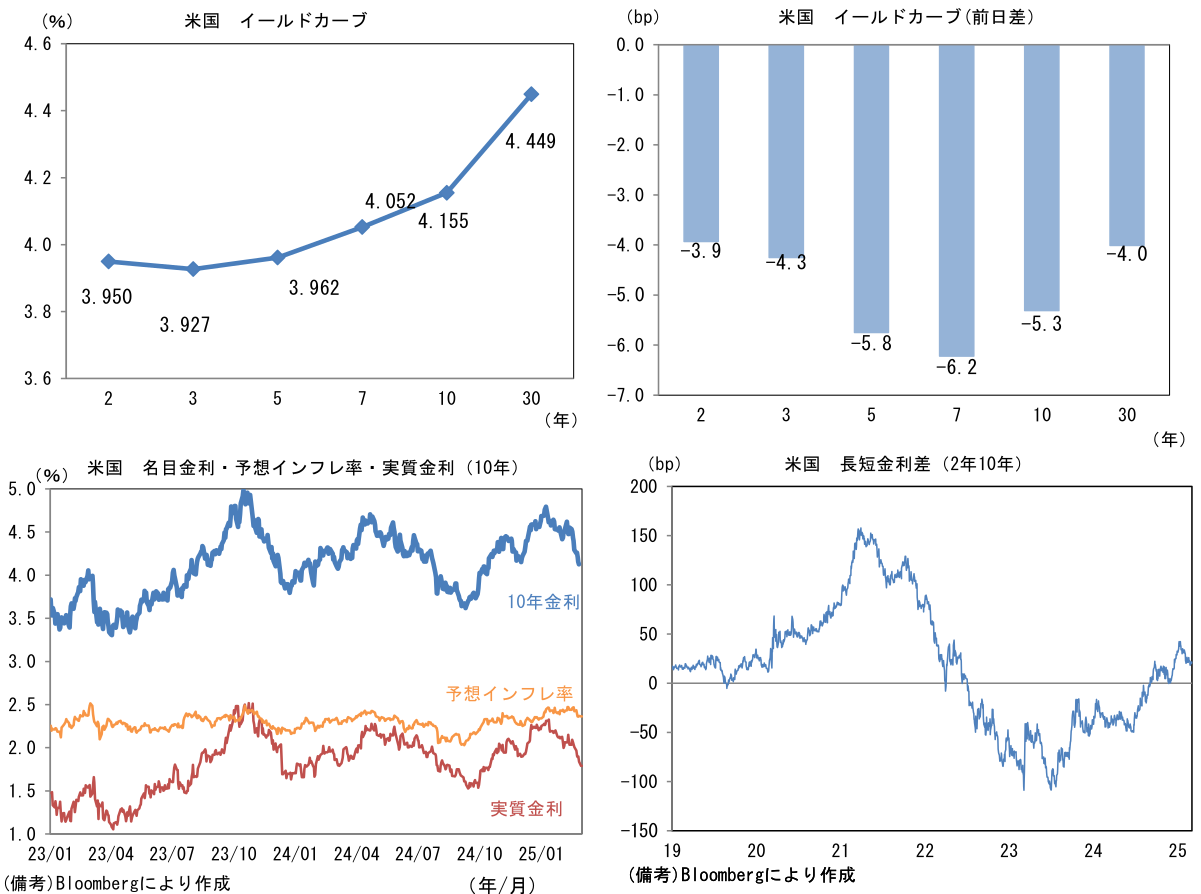

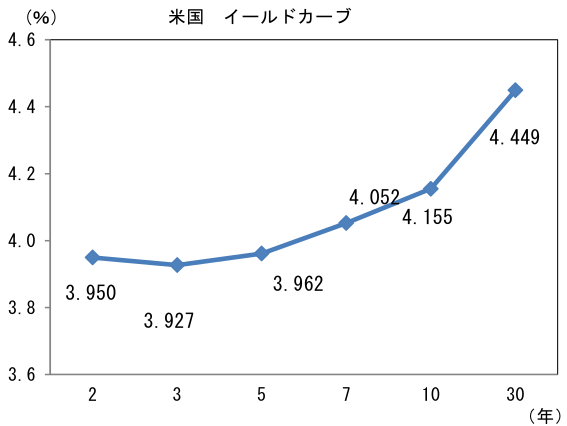

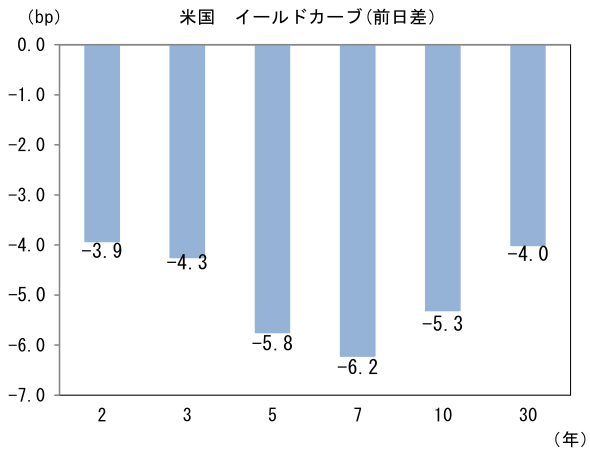

米金利はカーブ全体で金利低下。予想インフレ率(10年BEI)は2.364%(▲0.4bp)へと低下。

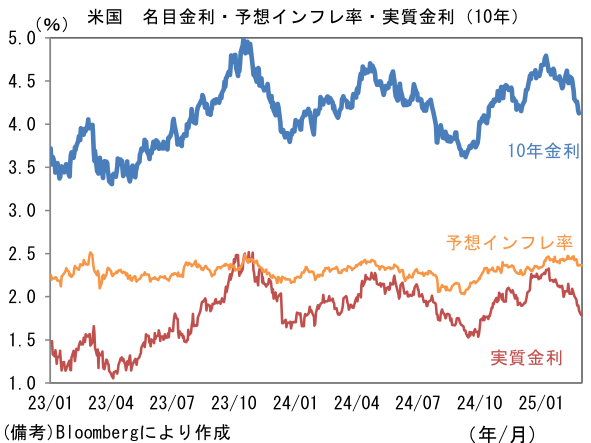

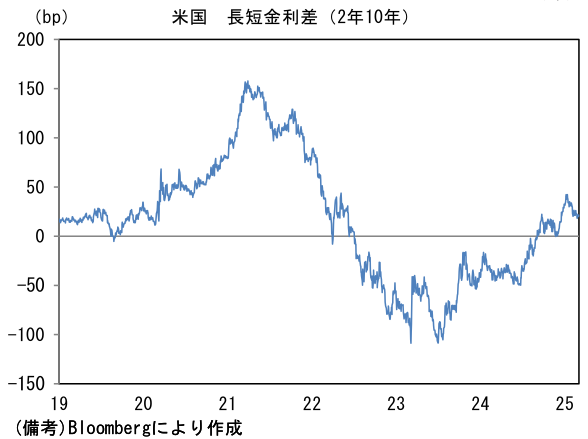

実質金利は1.790%(▲4.9bp)へと低下。長短金利差(2年10年)は+20.1bpへとプラス幅縮小。

- 為替はUSDが全面安。USD/JPYは149半ばへと低下。コモディティはWTI原油が68.4㌦(▲1.4㌦)へと低下。銅は9419.0㌦(+61.0㌦)へと上昇。金は2901.1㌦(+52.6㌦)へと上昇。

経済指標

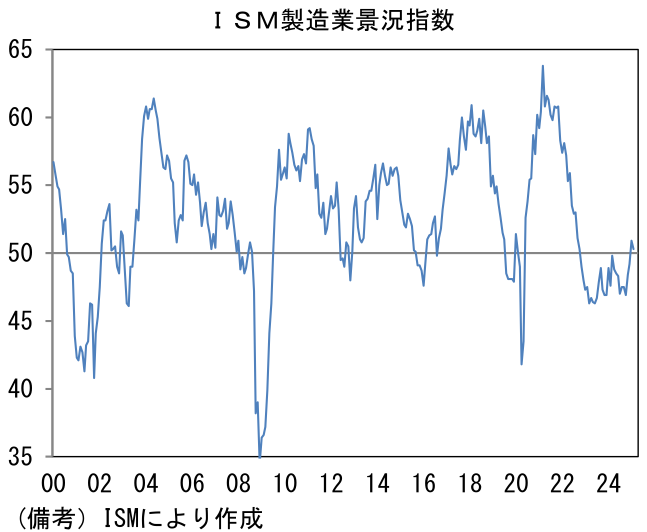

- 2月米ISM製造業景況指数は50.3へと低下し、地区連銀サーベイが示唆していた力強い結果にはならなかった。新規受注が48.6へと6.5ptもの低下を示した他、雇用が47.6へと2.7ptも低下した。トランプ関税を睨んだ駆け込み需要が一巡した可能性は指摘できるが、一方で入荷遅延(サプライヤー納期)は54.5へと上昇しており、解釈に窮する。

注目点

-

2025年春闘賃上げ率は3月14日に第1回回答集計結果が発表される。その前哨戦とも言うべき「要求集計結果」が6日に発表される。これまで、この要求集計結果は春闘賃上げ率の先行指標として機能してきた経緯があるため、特に注目したい。なお、当社は2025年の春闘賃上げ率を5.3%、賃上げ分のうち定期昇給部分を除いたベースアップを3.5%程度と、2024年並みの数値になると予想している。

-

今年の賃上げ率が2024年と同様になれば、はっきりとした賃上げは3年連続となる。エコノミストなどの専門家は、現在の賃金上昇を人手不足に起因する構造的なものと認識しており、持続性が高いと判断している。一方、マクロ経済の動向に必ずしも精通していない労働者(消費者)はこの3年の賃上げを特殊要因と見なし、持続性を懐疑的にみている可能性がある。

-

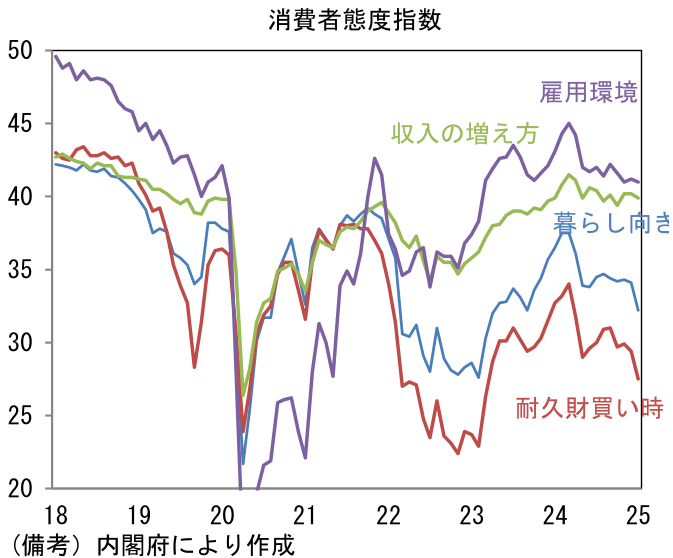

そこで消費者態度指数の構成項目である「収入の増え方」に注目したい。調査票の質問は「あなたの世帯の収入の増え方は、今後半年間に今よりも大きくなると思いますか、小さくなると思いますか」であり、回答は「大きくなる」から「小さくなる」までの5択となっている。2025年1月時点で指数水準は39.9に留まっている。コロナ期の終焉と共に2023年から緩やかな上昇に転じたものの、2018-19年平均(41.1)よりも低い。名目賃金が約30年ぶりの上昇率となっているにもかかわらず、消費者は慎重な見通しを崩していない。2025年4月以降、3年連続の賃金上昇を受けて、この指数がどう変化するのか注目したい。

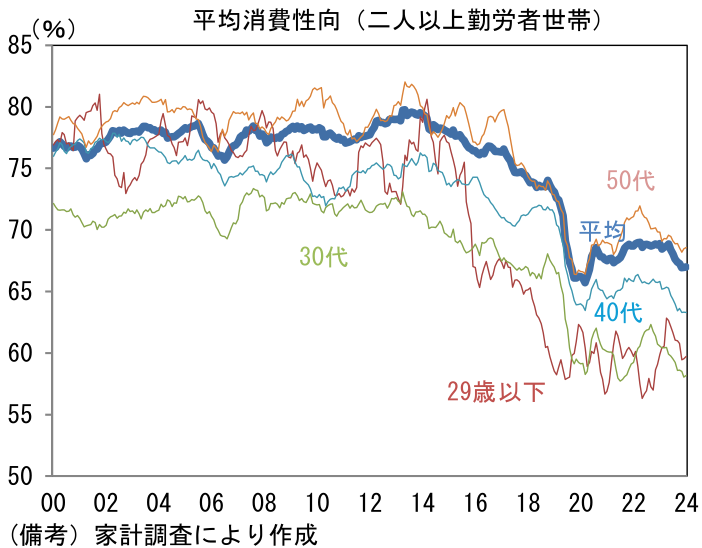

- そうした消費者の見通しが「無事に外れて」エコノミストなど専門家の予想に近づけば、今年の個人消費は期待できるのではないか。伝統的な経済学のモデル(恒常所得仮説)に従えば、消費者は一過性の所得(一時的所得)増を単なる「幸運」と見なして消費行動を変化するに至らないが、それが遠い将来まで続く(恒常所得)と考えれば支出を増やす。もちろん、実質賃金のプラス転化がままならない現在の状況で、消費性向の上昇を伴った消費増加を期待するのは希望的観測が過ぎるかもしれないが、それでも平均消費性向(二人以上勤労者世帯)がコロナ期前を回復できていないことを踏まえると、上振れ余地があるように思える。平均消費性向は、賃金上昇の恩恵を受けている30代以下の世帯で顕著な落ち込みが確認されている。将来に対する不安が根強いとはいえ、3年連続の賃上げを受けて「貯蓄から消費」の流れが始まっても不思議ではない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般