- 要旨

-

- 日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.0%、NASDAQが+0.3%で引け。VIXは19.1へと低下。

-

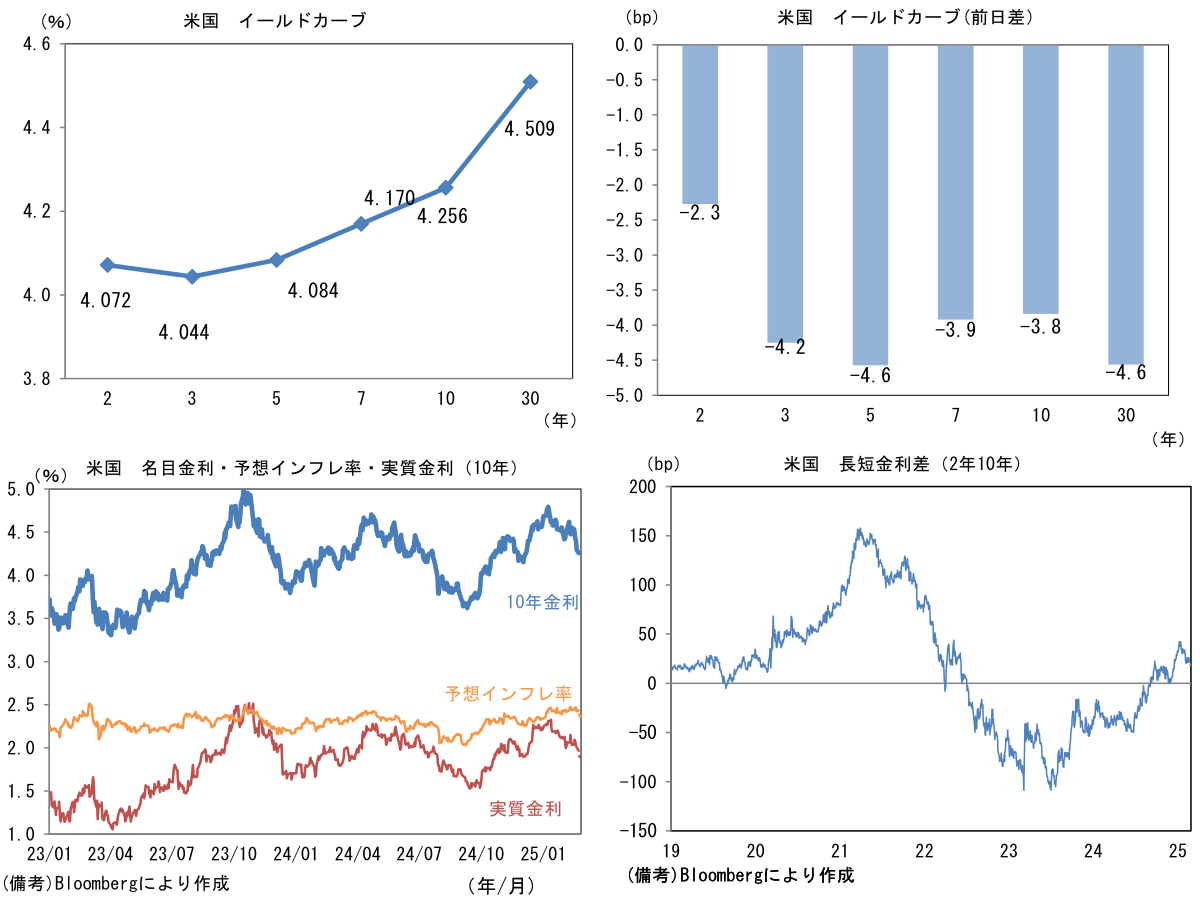

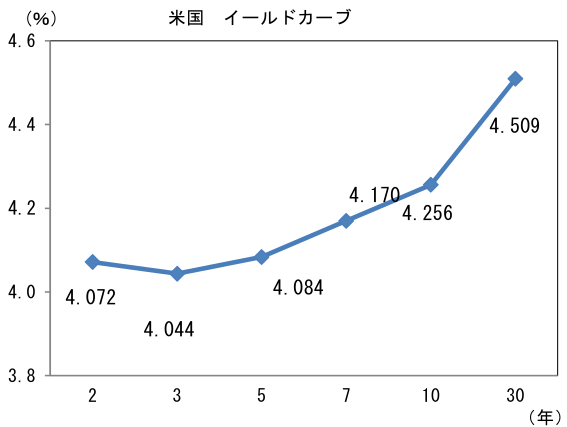

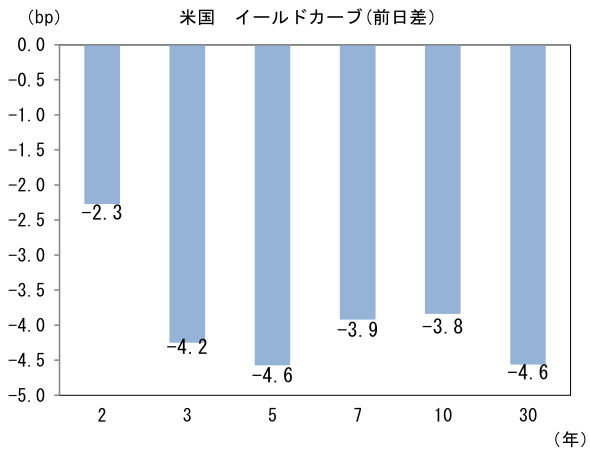

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.362%(▲2.6bp)へと低下。

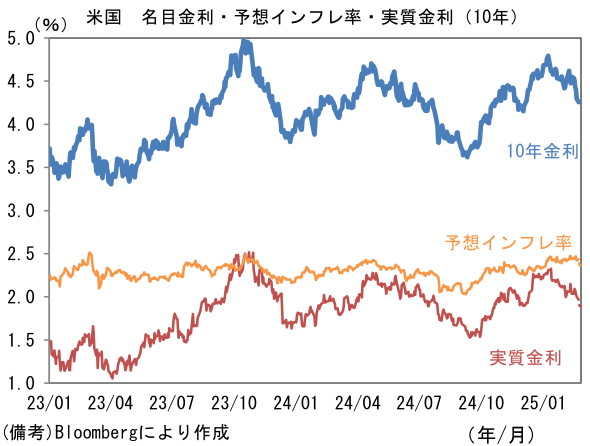

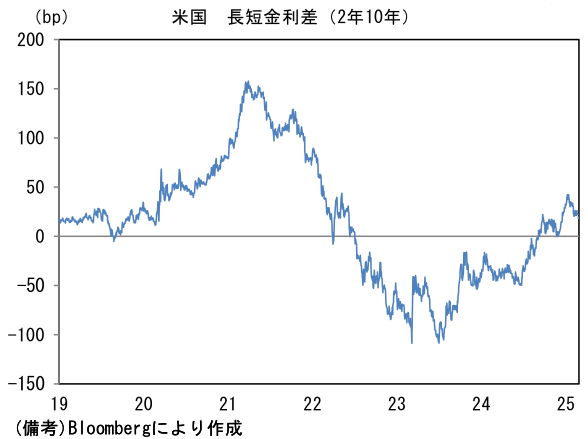

実質金利は1.893%(▲1.2bp)へと低下。長短金利差(2年10年)は+18.3bpへとプラス幅縮小。

- 為替はUSDが堅調。USD/JPYは149前半で一進一退。コモディティはWTI原油が68.6㌦(▲0.3㌦)へと低下。銅は9460.0㌦(+58.5㌦)へと上昇。金は2916.8㌦(+12.3㌦)へと上昇。

注目点

-

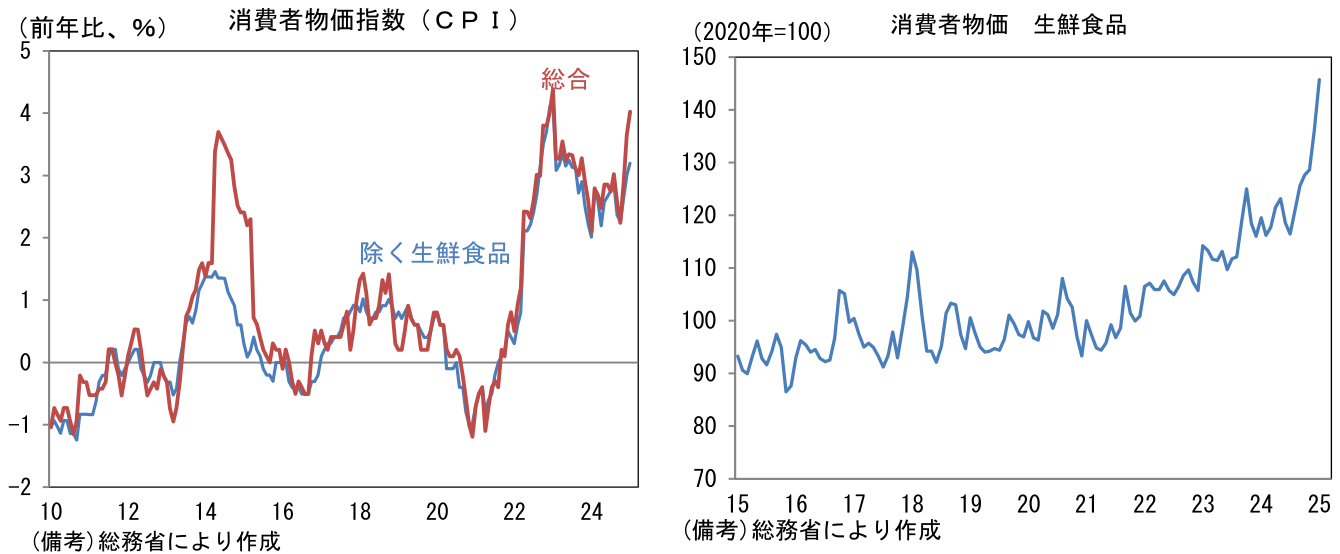

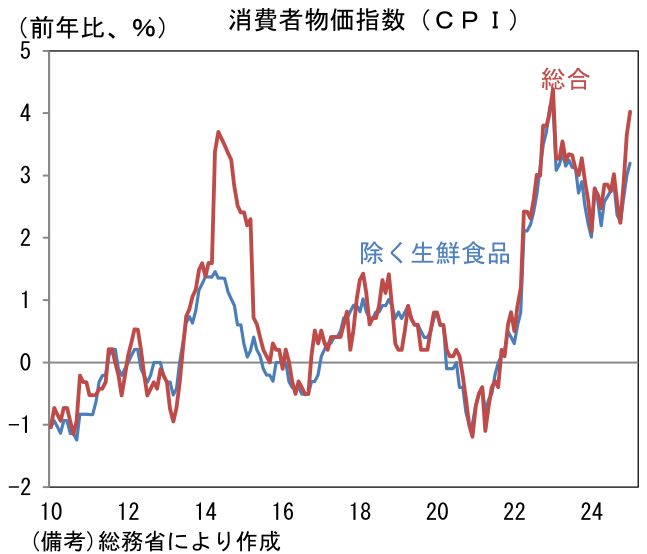

日銀の物価目標が「消費者物価の前年比上昇率2%」であることを再認識する必要がありそうだ。総合CPIは1月に前年比+4.0%まで伸びを高めており、コアCPIの同+3.2%と乖離が大きくなっている。日銀は政策判断にあたって生鮮食品を除いた、いわゆるコアCPIを専ら重視し事実上の政策目標に位置付けているが、現在のインフレが食料品主導であることを踏まえると、コアCPIを過度に重視してしまうことには問題があるように思える。これまでのところ声明文、展望レポート、政策委員の講演など一連の情報発信に、生鮮食品を含んだ総合CPIを重視すべきといった直接的な議論は含まれていない。しかしながら、消費者の予想インフレ率形成にあたって購買頻度の高い食料品が大きな影響を与えることを踏まえると、「振れが大きい」「景気の強弱を反映しない」という理由で、生鮮食品を除くことの合理性に疑義が生じてもおかしくないし、またそうすべきかもしれない。

-

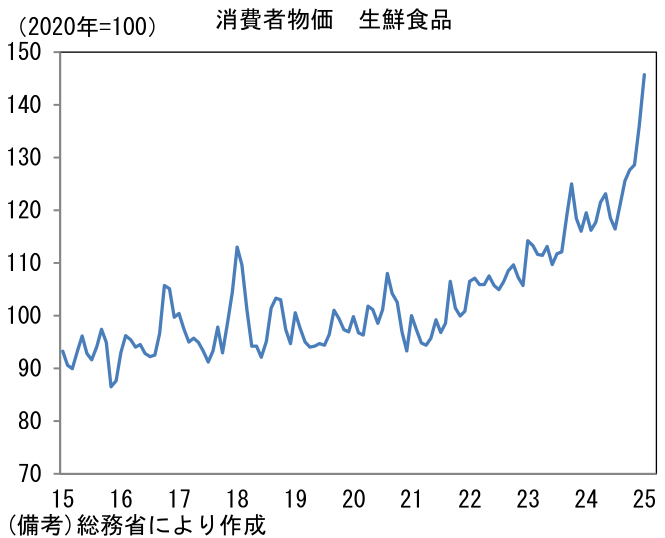

CPIにおける生鮮食品は2020年を100とした指数の水準が、2025年1月時点で145.7へと跳ね上がっている。エコノミストや政策当局者は「物価は前年比でみるもの」という常識があり、これはしばしば消費者の実感とズレを起こす。その点、生鮮食品の前年比は+21.9%と著しい上昇であるが、「2割より上がっている」という感覚を持つ消費者も多いとみられる。指数水準でみた、1.5倍という数値の方が消費者の感覚に近いのではないだろうか。

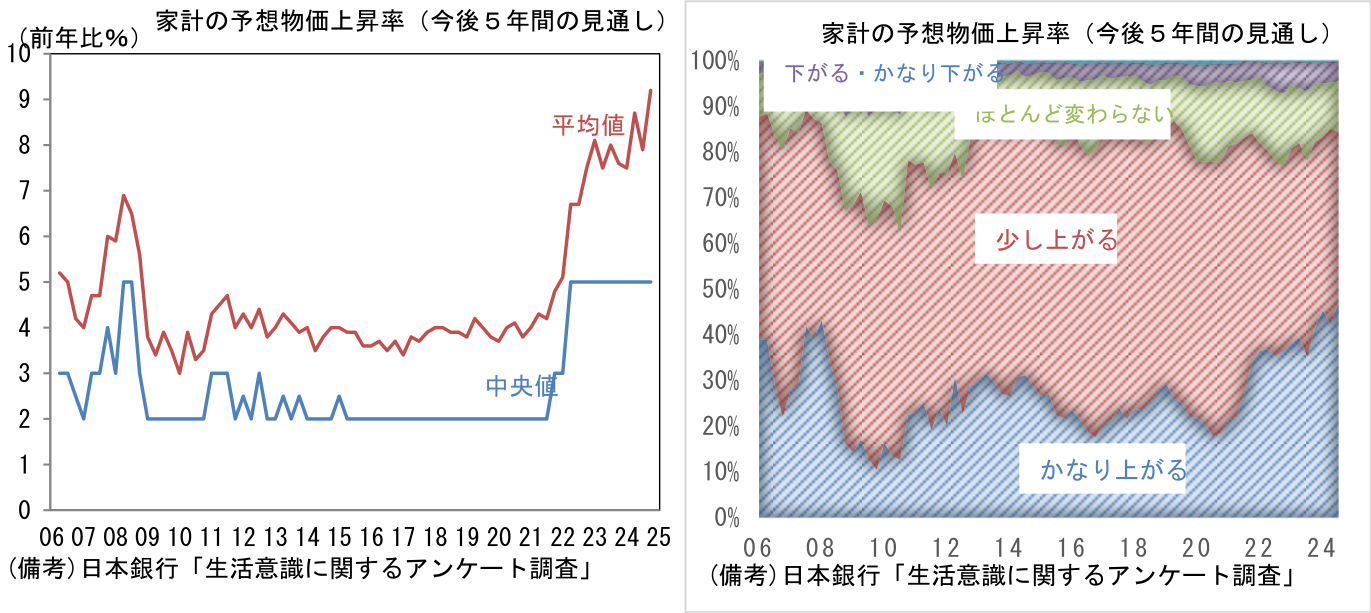

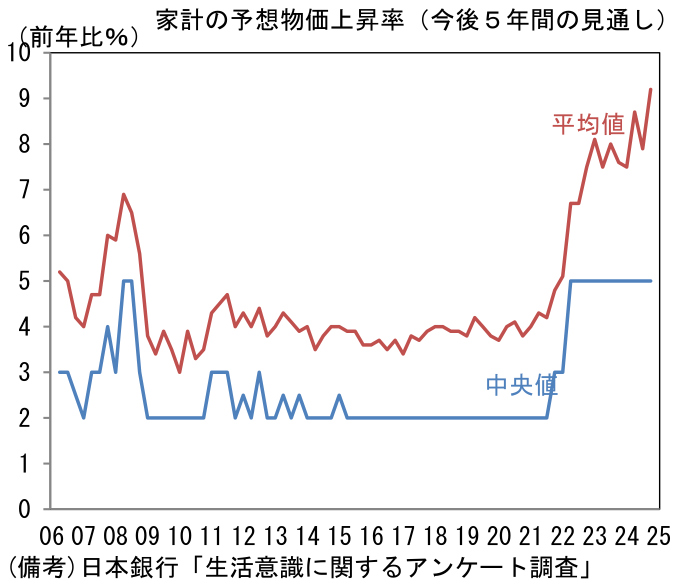

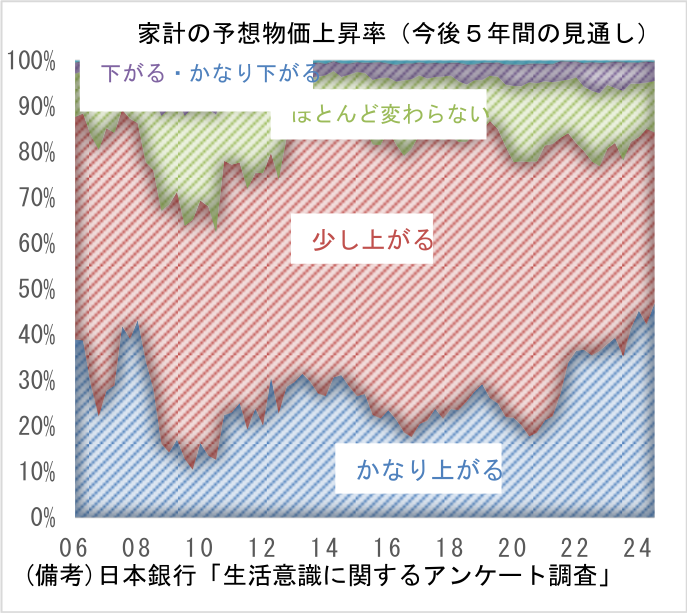

- 「生活意識に関するアンケート調査」(2024年12月調査)では、家計の予想インフレ率上昇が見て取れる。5年後の予想物価上昇率は中央値でみれば+5.0%と3年近くにわたって不変であるが、平均値は+9.2%へと伸びを高めており、調査開始以来の最高を更新している。購買頻度が高く、代替性の低い生鮮食品の値上がりが予想インフレ率を引き上げた可能性が濃厚であろう。また今後5年間の物価について「かなり上がる」との回答が、今や45.8%を占めるに至っている。昨年来の米、野菜、果物価格の高騰が効いたとみられるが、天候要因で野菜・果物が高くなる事象は毎年のように発生しており、こうした点が予想インフレ率の形成に組み込まれている可能性があろう。

-

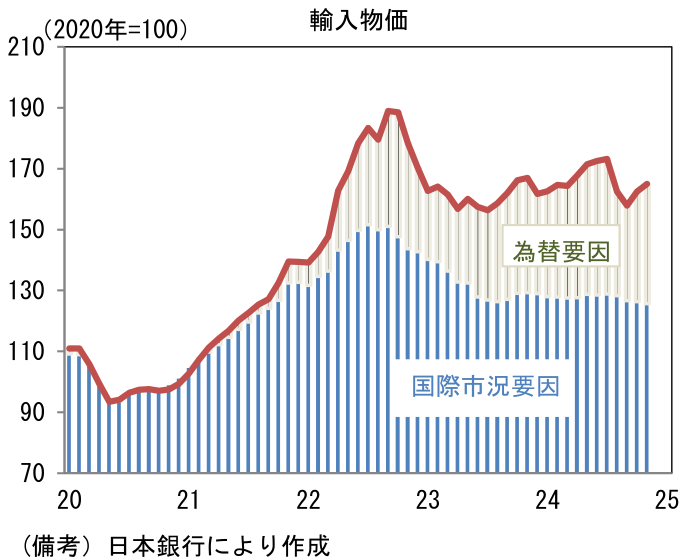

ここで1月の金融政策決定会合における「主な意見」に目を向けると、「円安に伴う様々なコストの増加が家計や企業に及ぼす負の影響は、短期的な為替変動というよりも、中長期的な円安が累積した効果により生じていると考えられる」という記載がある。食品価格の上昇は、天候不順による収穫減に加え、肥料や輸送コストの上昇も効いているとみられ、その背景に円安に伴う輸入物価上昇があるのは言うまでもない。2020年を100とする輸入物価の水準は2025年1月時点で165となっている。このうち市況要因(契約通貨建て)は25.7Pt、円安要因(円建てと契約通貨建ての差分)は39.3Ptとなっている。

-

これらを踏まえると、生鮮食品を除いたコアCPIは、輸入物価上昇による国内の物価上昇圧力を過小評価している可能性があろう。日銀が事実上の政策目標を、生鮮食品を含んだベースのCPIに切り替える可能性は現時点で低いが、今後も生鮮食品が高止まりするようだと、そうした議論が活発化する可能性があるだろう。それが利上げペースの加速を促すこともあり得る。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般