- 要旨

-

- 日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

- 前営業日の米国市場は休場。為替はUSDが全面安。USD/JPYは152半ばへと低下。

注目点

-

2月17日、長期金利は1.4%近傍に到達。1月24日の金融政策決定会合直前から約20bpの上昇となった。市場参加者は、日銀の連続利上げを意識しており、OIS金利は1年先1ヶ月が0.94%、2年先1ヶ月が1.1%まで水準を切り上げている。今やターミナルレートが0.5%や0.75%に留まるという見方は少数派になりつつある。

-

このように連続利上げが意識される背景としては、日銀がインフレ率の持続的上昇に自信を深めている、或いは上振れに対する警戒を強めていることがあるだろう。米と野菜の高騰によって生鮮食品を含んだ総合CPIが前年比+3.6%へと伸びを高めている現状、日銀は「基調的な物価上昇率は2%を下回っている」とは言いにくくなっている。なお、見落とされがちな点として、日銀が物価目標に掲げているのは総合CPIであり、日銀が展望レポートで予想の対象にしているコアCPI(除く生鮮食品)やコアコアCPI(除く食料とエネルギー)ではない。

-

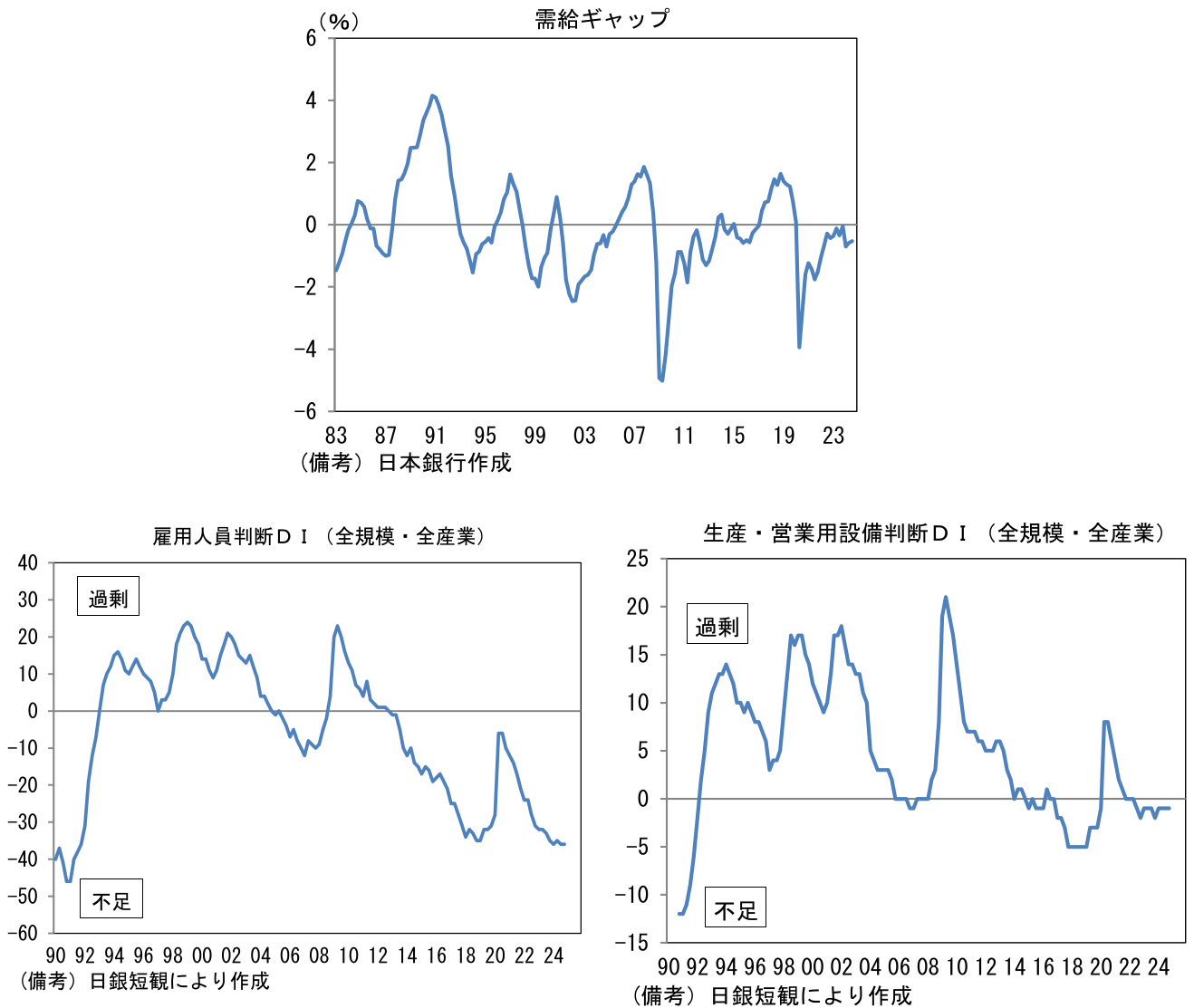

これまで日銀は基調的な物価上昇率は、需給ギャップと予想インフレ率で決まると説明してきた。しかしながら、日銀自らが(日銀が算出する)需給ギャップの過小推計を指摘していることは認識しておく必要があるだろう。1月の展望レポートでは「多くの業種で企業が労働の供給制約に直面しつつある状況を踏まえると、マクロ的な需給ギャップが示唆する以上に、賃金や物価には上昇圧力がかかるとみられる」と言及されている。

-

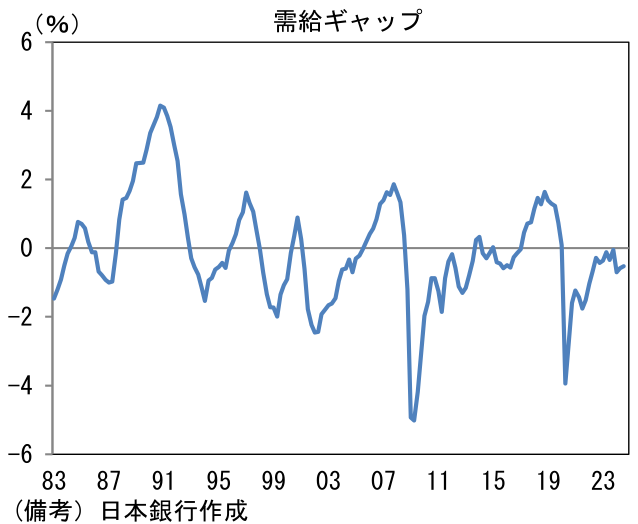

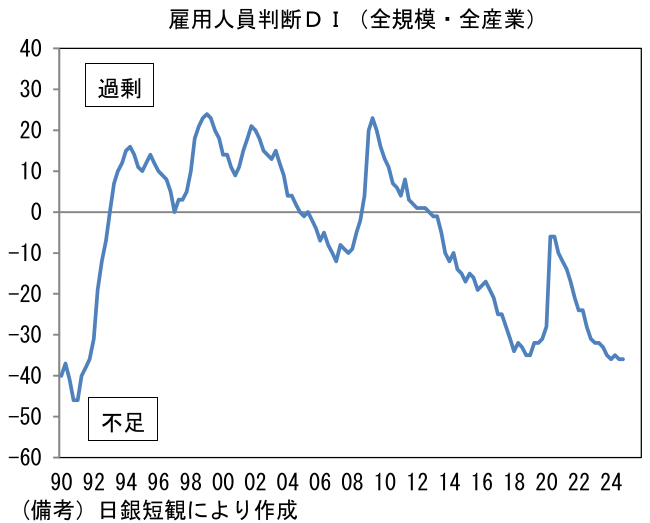

つまり、極度の人手不足で資本(生産・営業設備)が未稼働になれば、需給ギャップの改善は滞るものの、その間、潜在的な需要はそれなりに強いため、賃金と物価上昇圧力は高まるという説明であろう。事実、雇用人員判断が大幅なマイナス圏にある一方、生産・営業用設備判断DIは小幅なマイナスに留まっている。労働集約的な建設、運輸、飲食、宿泊、個人向けサービスなどでは労働供給の不足によって生産活動が抑制されている可能性があり、これは2月6日に田村委員も指摘していた。

- 日銀の利上げを巡っては「需給ギャップのプラス転化を待つべき」という声も多い。しかしながら、最近の日銀の論法に従えば、需給ギャップの改善は利上げの条件になっていないと推察される。また、今後も生鮮食品の上昇が続けば、日銀はコアCPIよりも総合指数を重視せざるを得なくなり、ますます利上げに向けた材料が増える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般