- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年央までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.8%、NASDAQが▲1.2%で引け。VIXは18.6へと上昇。

-

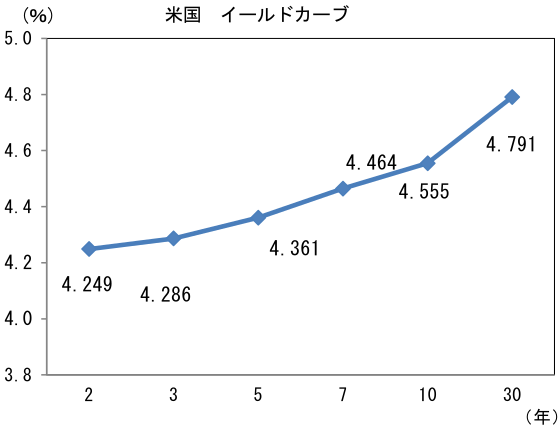

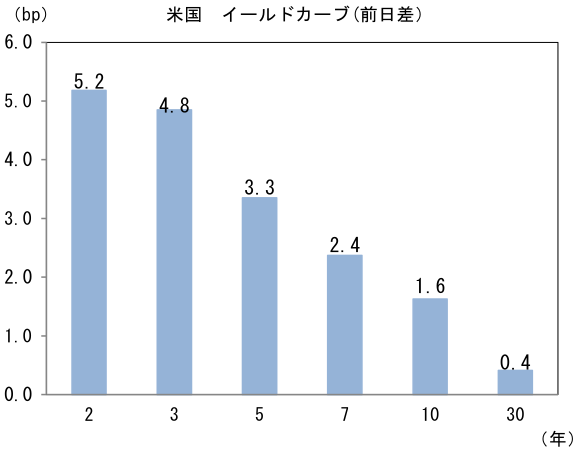

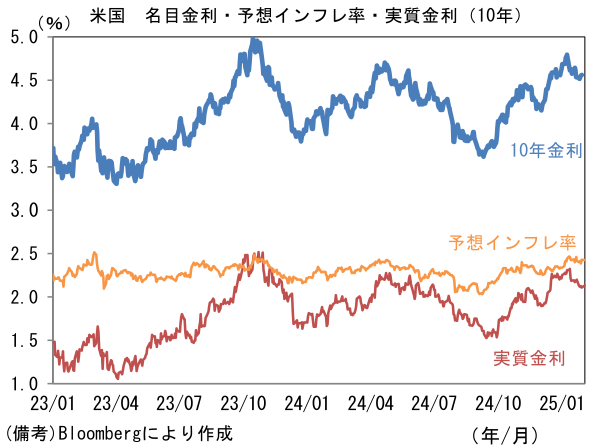

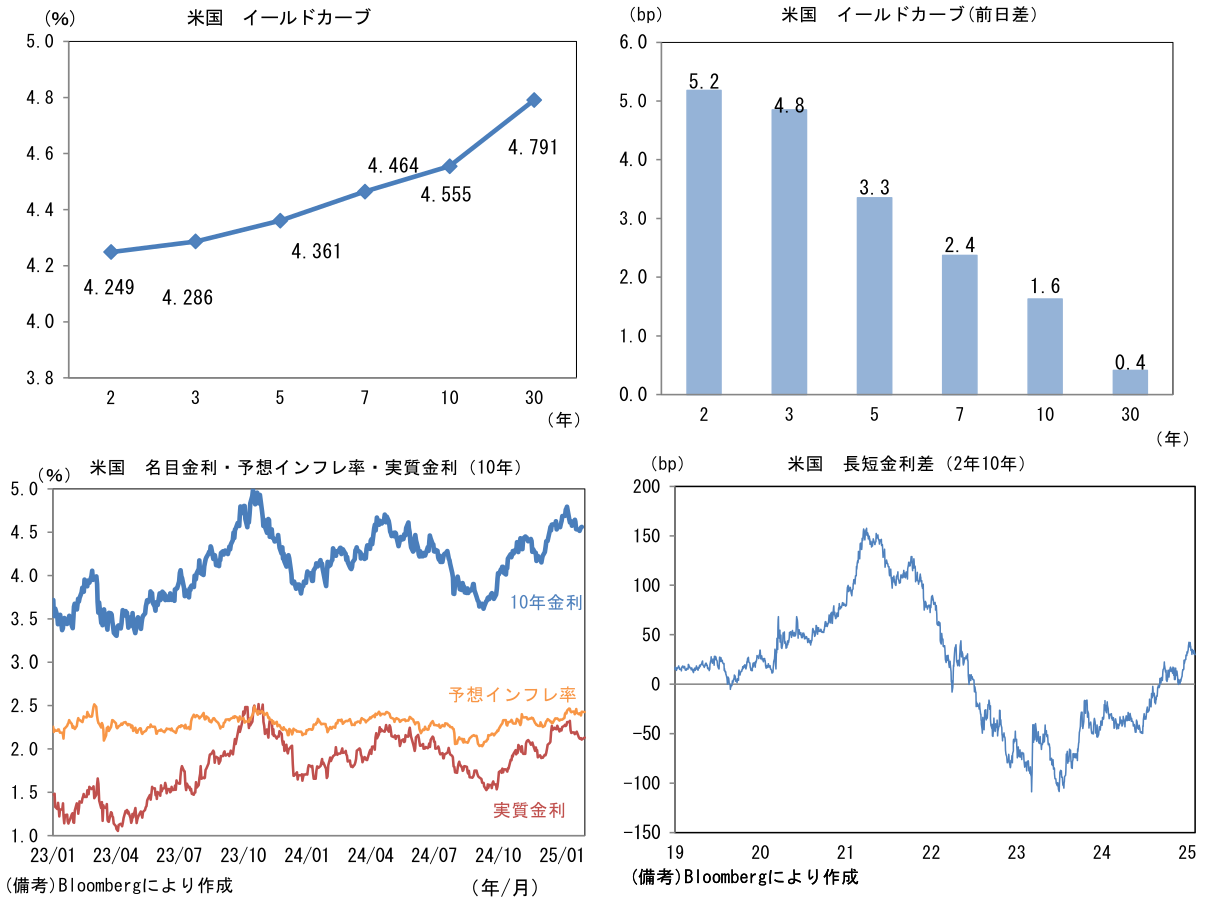

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.427%(▲0.3bp)へと低下。

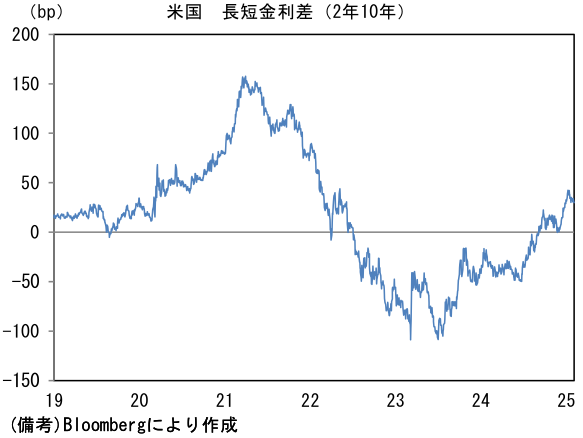

実質金利は2.127%(+1.8bp)へと上昇。長短金利差(2年10年)は+30.4bpへとプラス幅縮小。 -

為替はCADが最強。USD/JPYは154後半へと下落。コモディティはWTI原油が73.2㌦(+0.6㌦)へと上昇。銅は9099.0㌦(+51.0㌦)へと上昇。金は2833.9㌦(+21.4㌦)へと上昇。

注目点①

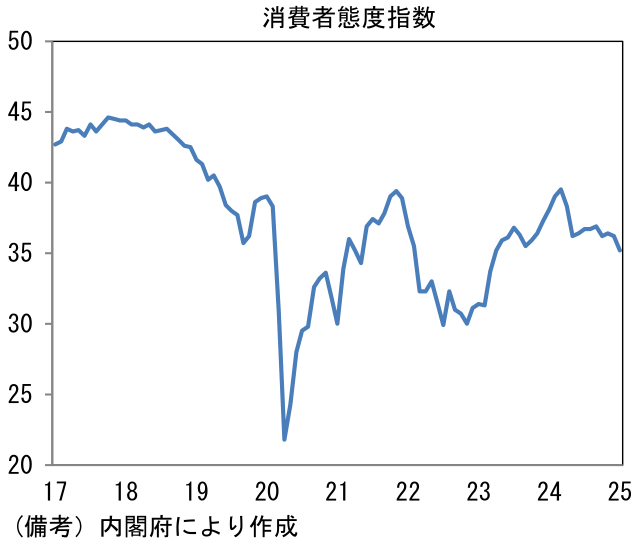

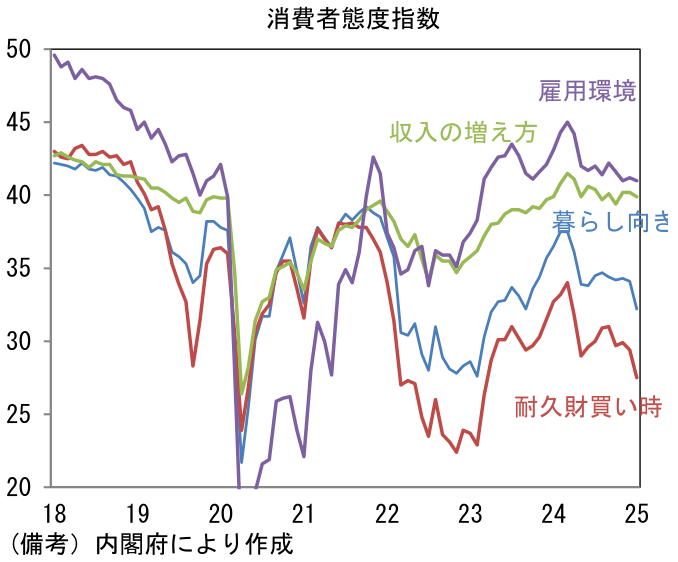

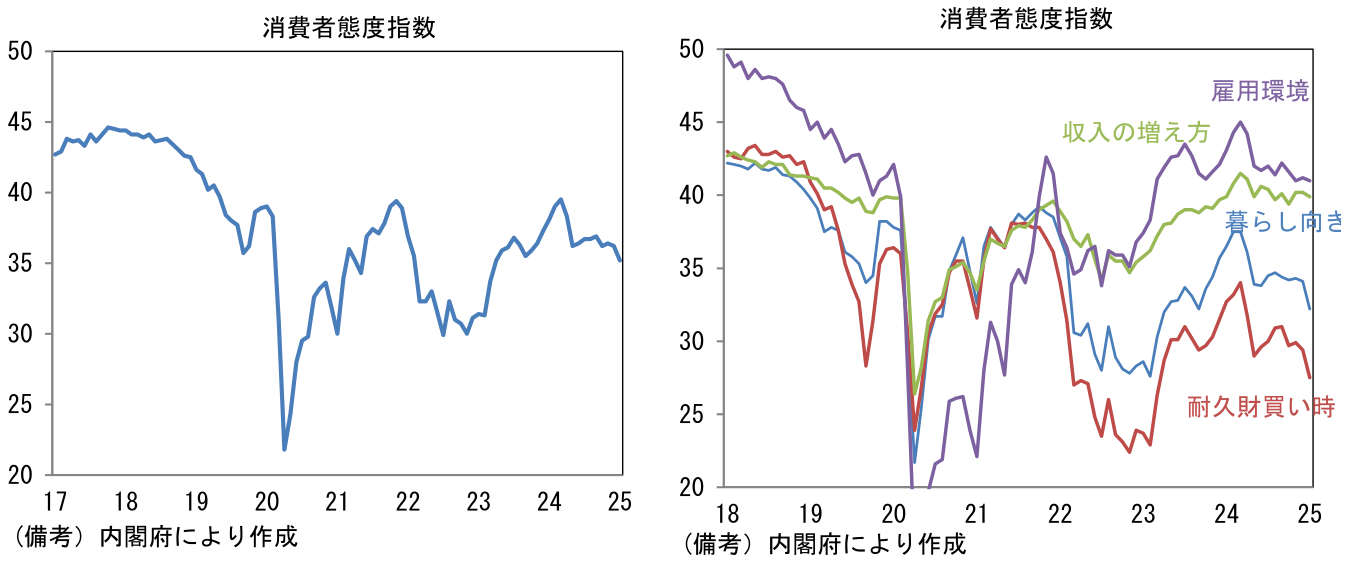

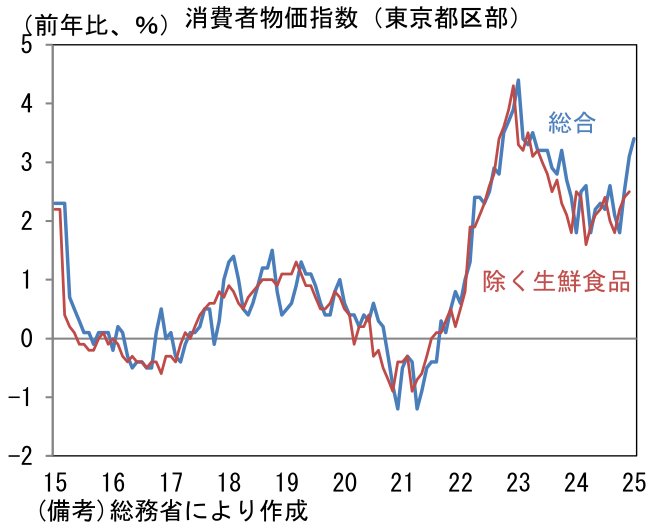

- 1月31日に発表された東京都区部の消費者物価指数は、総合指数が前年比+3.4%へと0.3%pt跳ね上がる衝撃的な結果であった。その後、金融市場はトランプ関税で大騒ぎとなり見過ごされてしまったが、日銀の金融政策にも一定の影響を与える可能性がある。上昇を主導したのは生鮮食品で同+23.8%と著しい上昇を記録。主な費目として生鮮野菜が同+36.6%、米類が同+70.7%、生鮮果物が同+24.4%であった。これらは何れも代替が効きにくく逃げ場のない値上げであるから、消費者マインドを冷やす。実際、消費者態度指数は1月に35.2へと1.0pt低下している。名目賃金が上昇しているとはいえ、身近なモノの値上がりがきつく、特に「暮らし向き」が低下基調にある。

- ここで日銀の「主な意見」(1月23-24日開催分)に目を向けると、「個人消費が上向き基調になるためには、実質賃金のプラス転化が必要と考える。春季労使交渉での賃金上昇モメンタムの持続と、米や生鮮食品の価格上昇やドル高円安の継続に伴う物価の上振れの行方が現時点の焦点である」、「円安に伴う様々なコストの増加が家計や企業に及ぼす負の影響は、短期的な為替変動というよりも、中長期的な円安が累積した効果により生じていると考えられる」という記述があった(下線は筆者、以下同じ)。日銀が政策運営上で特に注視しているのは生鮮食品を除いた、いわゆるコアCPIであるが、生鮮食品の上昇が続いている背景に燃料・肥料価格や輸送コストなど「中長期的な円安が累積した効果」があることを踏まえると、政策委員の間で、生鮮食品を除いたコアCPIを事実上の政策目標とすることに異議を唱える声が出ても不思議ではない。また「基調的な物価上昇率は2%の目標に向けて徐々に高まってきている。加えて、現実の消費者物価は、見通しどおりとなった場合、2022年度から4年連続で2%を有意に上回ることになり、 コストプッシュとはいえ、経済主体の物価観は累積的に高まっている」という記述もあった。1月の東京都区部CPIは生鮮食品を除いたコアが前年比+2.5%、そこからエネルギーを除いたベースは同+1.9%であったが、人々の予想インフレ率形成にあたって生鮮食品が大きな役割を担っていることから判断すると、金融政策の運営上、総合CPI(同+3.4%)が重要になってくるのではないか。

注目点②

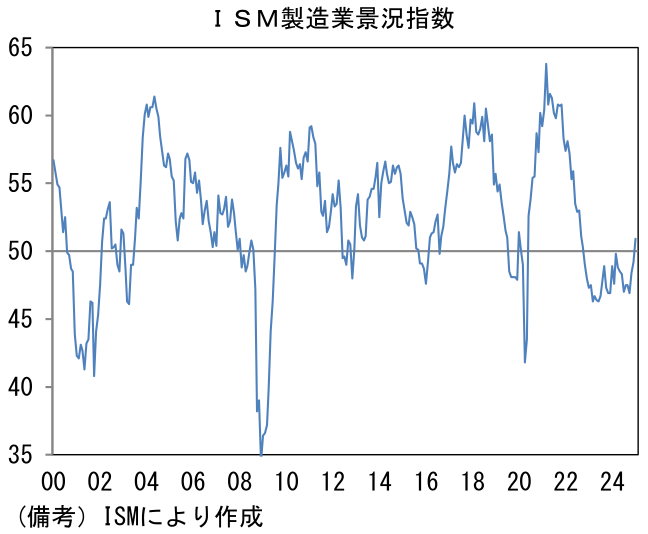

- 1月米ISM製造業景況指数は50.9となり、2022年10月以来で初めて50を回復。指数を構成する5つの項目は生産(49.9→52.5)と雇用(45.4→50.3)が50を回復し、新規受注(52.1→55.1)は50から一段と伸長。サプライヤー納期(50.1→50.9)は長期化し指数押し上げに寄与、在庫(48.4→45.9)は減少した。1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスの改善を伴っており、質の良さも感じられた。大統領選を通過したことで、政策不透明感が後退し、それまで見送られていた案件が始動した可能性を示唆させる。

-

ここ数日のカナダ、メキシコに対する関税を巡る土壇場劇は当調査に反映されておらず、政策不透明感が再び高まりつつあることは別途考慮する必要があるとはいえ、1月の50回復は2016-17年型の景気拡大を彷彿とさせる。当時はトランプ氏の政策手腕に対する懐疑的な見方が徐々に払拭されていく中、大型減税が好感され、企業活動は活発化した。今回は目下の関税を巡る米国側の態度が「脅し」なのか「本気」なのかその判別に苦労しそうで、なおかつ移民抑制策に伴う労働力不足とそれに付随するインフレ再燃懸念が燻るものの、トランプ大統領の掲げる減税、エネルギー分野における規制緩和などの景気刺激的な政策の実現性が高まれば、製造業の生産・投資活動が促されると期待される。また中国との経済的分断を見据えたサプライチェーンの再構築が米国内の投資活動を促す側面もある。

-

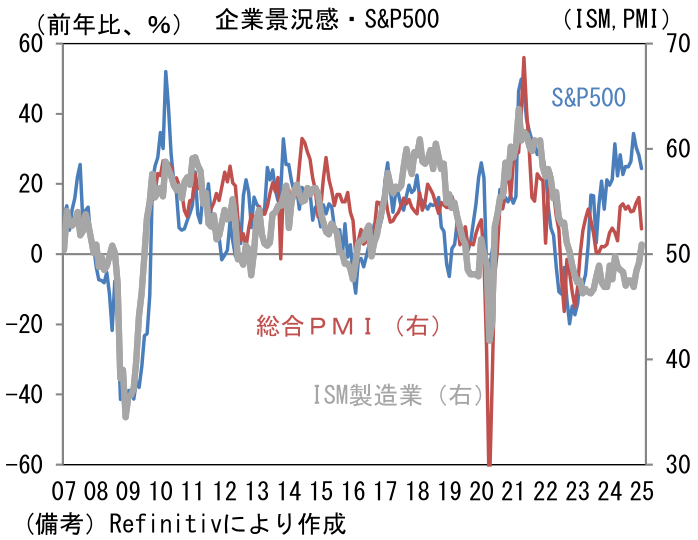

ここで株価に目を向けると、ISM製造業が50を回復したことによって、製造業景況感との乖離は縮小した。ISM製造業が50以下の領域で停滞するなか、S&P500指数が2年連続で20%を超える上昇率を記録したことで株式市場の楽観が際立っていたが、「ワニの口」は下顎が上昇し、閉じる方向に向かいつつある。またISM製造業が上向き基調に転じたことは、予想EPS(一株あたり利益)の再拡大を示唆しており、この点において株価の「質」を担保する。もちろん、破壊的な関税引き上げによる下振れリスクは残存するが、一方で株価上昇を好むトランプ大統領が株価下落を引き起こすようなことはするはずがない、という「戦略的甘え」もある程度必要になるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般