- Market Side Mirror

-

2025.01.23

金融市場

株価

2024年の主体別株式売買動向の構造に変化はあったのか

~新NISAのスタート、東証の「資本コストと株価を意識した経営実現」の要請は各投資主体の株式売買動向にどんな影響を与えたのか~

佐久間 啓

- 要旨

-

2024年1月から資産運用立国実現に向けて大幅にパワーアップされた新NISAがスタートしているが、上記の通り、好調な市場環境が続いていることもあり、個人の証券投資はこれまでにない盛り上がりを見せている。また、2023年4月に公表された、東証の「資本コストや株価を意識した経営の実現に向けて」を受けて、日本企業の利益成長、ROE改善、利益還元への期待が高まるなかで、東証での売買シェアの大きい外国人投資家の動きが注目されている。加えて、コーポレートガバナンス、バランスシートコントロール強化の観点から、所謂“政策株”に改めて関心が集まっており、金融機関含め法人の動きも注目されている。そこで、日本取引所グループ(以下、JPX)から公表されている投資部門別売買動向で、2024年の売買動向を確認し、その構造に変化があるのかみていきたい。

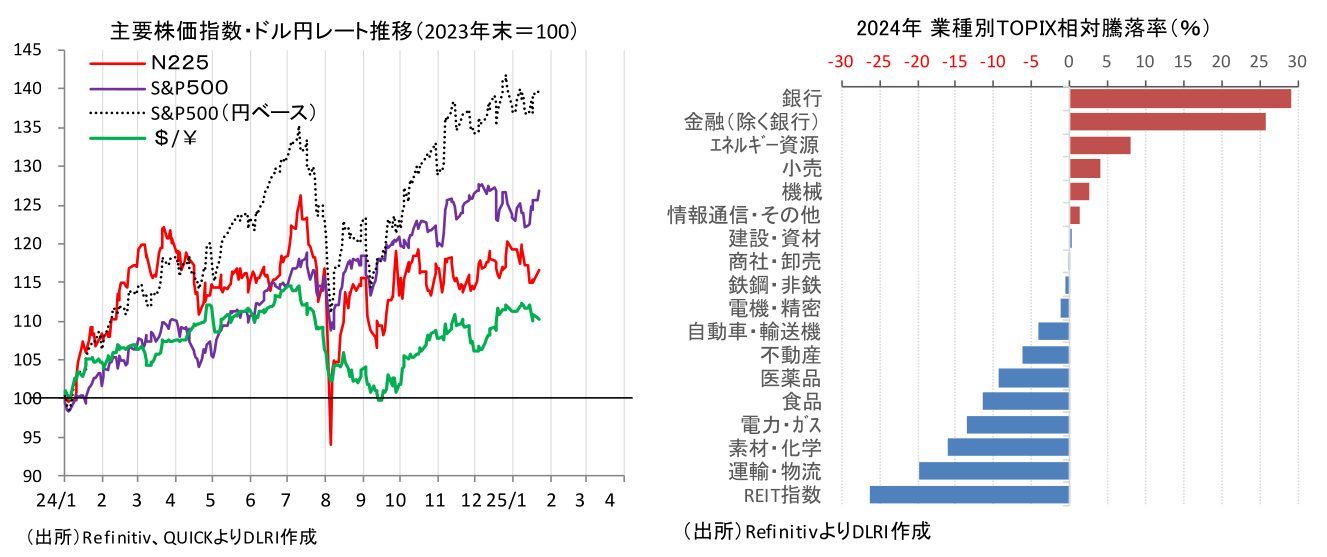

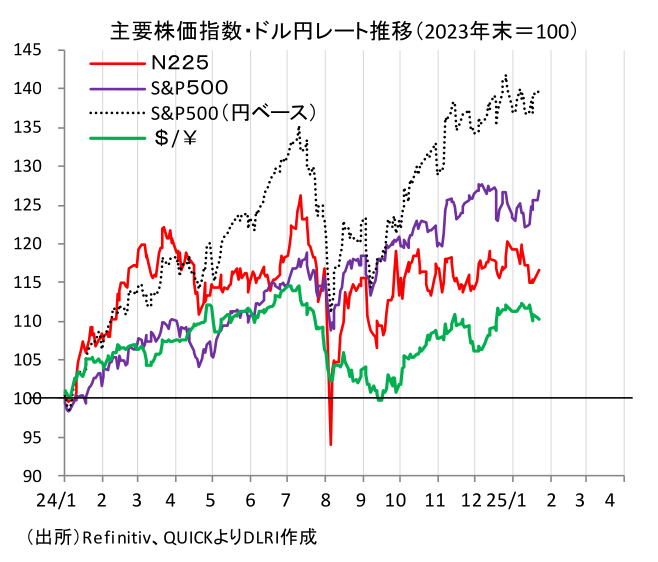

2024年の日本の株式市場は、生成AIムーブメントの盛り上がり、米国経済・FRBの金融政策を巡る思惑、日銀の金融政策正常化の動き、中国経済の変容、“もしトラ”から“ほぼトラ”で“やっぱりトランプ”だった米国大統領選挙と、相場を動かす材料に事欠かないなか、日経平均株価は前年末比+6,430.37円、19.2%の上昇、TOPIXは同+418.53pt、17.7%の上昇と、いずれも2年連続で二桁の上昇となった。東証の17業種別でTOPIXとの相対騰落率を見ると、日銀の金融政策正常化、国内金利の上昇から、銀行、金融(除く銀行)が大きくアウトパフォームする一方、金利上昇の影響を受けやすいセクター、事業コスト上昇分の価格転嫁に苦労しているセクターがアンダーパフォームと、ある意味分かり易い構図となっている。

米国の株式市場をみると、NYダウは前年末比+4,854.68ドル、12.9%の上昇でるが、“マグニフィセント7”が時価占率30%を超えるS&P500は同+1,111.80pt、23.3%の上昇となり、2023年の24.2%に続き2年連続で20%を超える大幅上昇となっている。S&P500を円ベースでみると、ドル円レートが141.02円から156.86円と15.84円、11.2%の円安ドル高となったことから、37.2%の大幅上昇である。

2024年1月から資産運用立国実現に向けて大幅にパワーアップされた新NISAがスタートしているが、上記の通り、好調な市場環境が続いていることもあり、個人の証券投資はこれまでにない盛り上がりを見せている。また、2023年4月に公表された、東証の「資本コストや株価を意識した経営の実現に向けて」を受けて、日本企業の利益成長、ROE改善、利益還元への期待が高まるなかで、東証での売買シェアの大きい外国人投資家の動きが注目されている。加えて、コーポレートガバナンス、バランスシートコントロール強化の観点から、所謂“政策株”に改めて関心が集まっており、金融機関含め法人の動きも注目されている。

そこで、日本取引所グループ(以下、JPX)から公表されている投資部門別売買動向で、2024年の売買動向を確認し、その構造に変化があるのかみていきたい。

「個人」は2年連続で売り越し、だが…

個人は、現物株で▲2兆138億円と2年連続の売り越しとなった。うち、現金取引が▲7兆2,112億円の売り越し、信用取引が5兆1,973億円の買い越しだ。個人の現物株売買については、基本、売ったり買ったりとアクティビティーが高く、週次で見ても“株価が上がれば売り、下がれば買い”といった逆張りがよく見られる投資スタイルであるが、現金取引が売り越し、信用取引が買い越しという売買パターンが個人の典型だ。信用取引規制が緩和された2013年1月以降、2024年12月までの132か月で現金取引が買い越しとなったのは29回(132回中22.0%)であり、2024年は4月の一度だけだ。一方、信用取引は同じ期間で売り越しとなったのは30回(同22.7%)であり、“月次では現金売り・信用買い”が典型パターンであり、2024年も8月に歴史的急落があったものの投資行動に大きな変化はなかったということだ。

個人は取引所取引で2年連続の売り越しとなったが、株式の発行市場(新規公開、公募・売出し)では買いの主体として存在している。日本証券業協会の「投資部門別売買状況における個人の状況 (募集・売出し状況を勘案した状況)」によれば、2023年は2兆5,714億円の募集等に対し、個人は全体の74.2%となる1兆9,087億円を買入れている。2024年は1月~9月の累計で1兆5,293億円の発行に対し、全体の65.2%となる9,967億円の買入となっている。2024年10月~12月も比較的大きな案件があったことから、2024年の発行市場での個人の買入は1兆円を超えてくると思われる。

JPXのデータでは2005年以降、個人が買い越しとなったのは、2008年、2021年、2022年の3回のみであるが、この募集等を買いと見なすと、買い越しは8回まで増える。募集等を買いとみなしても個人の2年連続の売り越しというのは変わらないが、個人の投資行動を考える上では押さえておくべきポイントだ。

2024年1月から資産運用立国実現に向けて大幅にパワーアップされた新NISAがスタートしているが、好調な市場環境が続いていることもあり、上場株式への投資も拡大している。金融庁のデータによれば、2024年1月~9月で、新NISAによる買入総額は13兆7,932億円、うち上場株式は全体の33.2%で4兆5,774億円となっている。制度改定前の2023年1月~9月が、買入総額4兆124億円、うち上場株式が全体の33.0%で1兆3,251億円なので、上場株式への投資は占率こそ変わらないものの、金額はほぼ3.5倍に拡大していることになる。

新NISAの買入上場株投資は現金取引のみで、信用取引は認められていないことから、JPXのデータから2024年1月~9月の個人の現金取引の売買動向をみると、買入が66兆5,834億円、売却が70兆6,919億円で、▲4兆1,086億円の売り越しとなっている。新NISA の買入4兆5,774億円は、全体の6.9%を占めていることになる。また、2024年1月~9月の上場株式の買入は4兆5,774億円であるが、当然、別途売却分もあるので、そのまま旧NISA口座を含めたNISA口座全体の買い越し金額とはならないことにも注意が必要だ(売却を含めた通年データの公表時期は未定)。いずれにしても、新NISAのスタートで、個人に株式投資が浸透しつつあるのは間違いないだろう。様々な株式投資に対する価値観を持った投資家が株式市場に参加することは、市場の多様性、柔軟性、流動性、レジリエンスを高めるはずだ。引き続き、新NISA関連のニュースフローには注目だ。

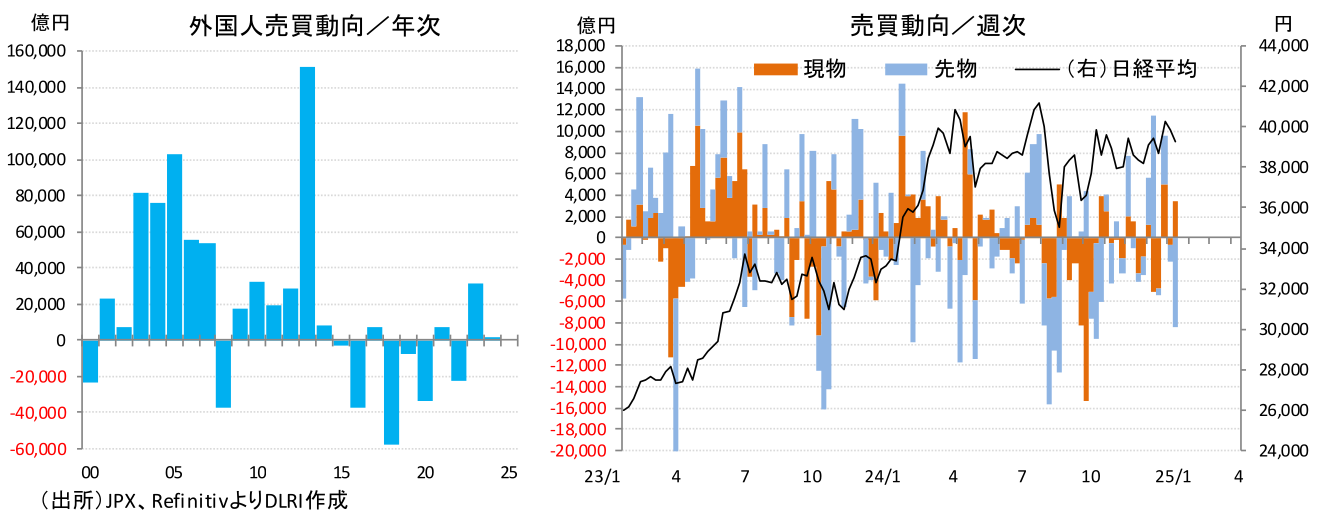

外国人は現物株では売り買いチャラ、指数先物取引と合わせ売り越し

次に、外国人の売買動向についてみてみたい。外国人は現物株では1,543億円の買い越しとなった。ただ、買い越しではあるものの、外国人の売買規模からみれば、ほぼ誤差の範囲内と言える数字であり、実質的には売り買いチャラと言ってもいいだろう。外国人は指数先物市場では圧倒的な取引シェアを占め活発に取引しているが、その指数先物取引を加えた売買動向をみると、2024年は▲44,049億円の売り越しとなっている。

よく2013年からのアベノミクスで外国人買いが膨らんだと言われているが、年次ベースでみると、外国人買いが膨らんだのは2013年の1年だけで、実際は2014年以降、相場の上昇に合わせて、2013年の買いを外す動き(つまり、利食い)が続いていたのが実情だ。2023年になり、例の東証の要請から、日本企業の資本コストや株価を意識した経営実現に向けた期待から見直し買いが入ったこと、合わせて中国経済の変調からの地域アロケーション変更の買いも入ったことで、久しぶりにまとまった買い越しとなったものの、足下では買いが息切れしていると言えるだろう。

外国人と言えば、日々の取引のなかで指数先物取引中心に、大ロットで上値を買い上がる、安値を叩きにいく、というような派手な売買をする投資家というイメージが強い。確かに短期的にはそうした動きも目立つが、アベノミクス以降の外国人売買動向を見ると、中長期的に見れば変化の兆し、期待で大きく買った後はその期待が現実になるとともに外していく、正しく「噂で買って、事実で売る」と言う相場格言に沿った動きをしていると言える。先物取引は派手で目立つが、基本、建玉が定期的にオフセットされていくので長期的には市場に対してニュートラルと考えると、やはり、日本株を積み増したくなるような企業の変化を期待させるニュースフロー、イベントといったものがなければ、1年を通じてまとまった買い越しとなることは期待できないということだろう。

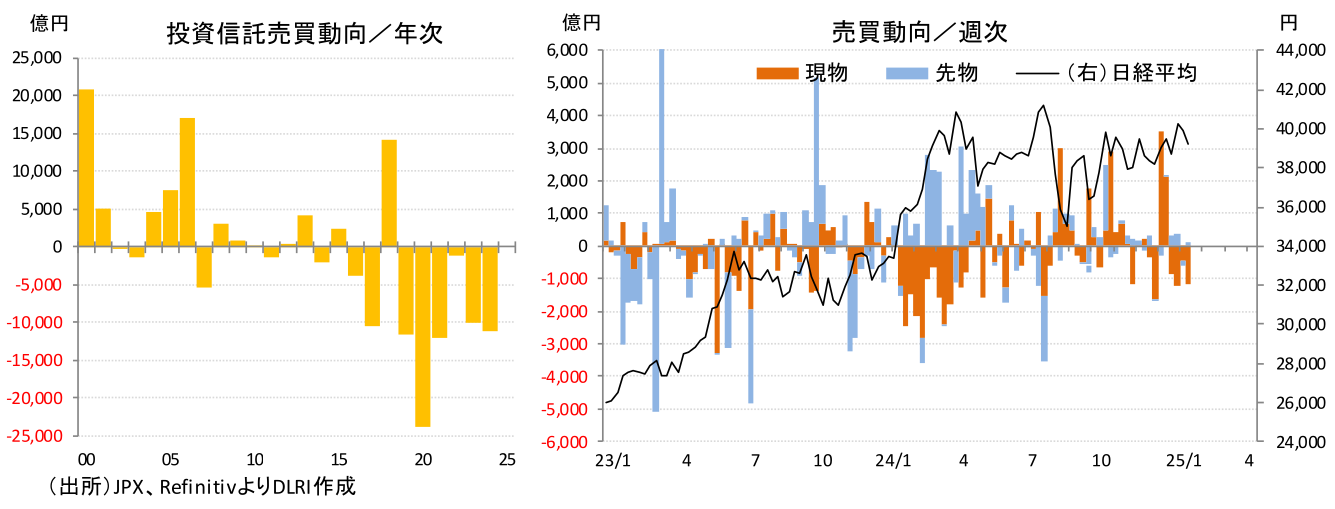

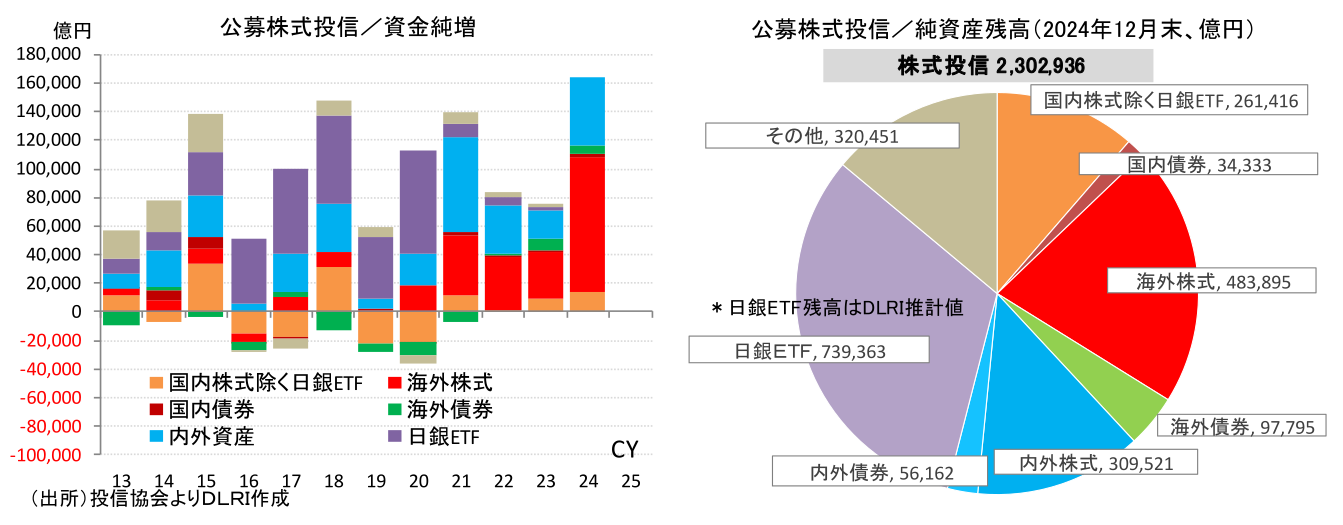

新NISAで盛り上がっているのは海外株式型のみ…投資信託は6年連続の売り越し

次は投資信託についてみてみよう。投資信託は現物株で▲11,121億円と6年連続の売り越しとなった。月別では相場が大きく上昇した1月~3月の3か月の累計で▲18,877億円の売り越しとなったが、4月以降は買い越しとなる月が増え、4月~12月の9カ月の累計では7,756億円の買い越しとなっている。

ご存じの通り、新NISAのスタートで、投資信託市場はこれまでになく活況を呈している。2024年の公募株式投資信託の資金純増は166,295億円と、2007年の146,231億円を抜いて記録の取れる1989年以降最高を記録している。ただ、資金は海外市場に向かっている。166,295億円の資金純増のうち、商品分類別では、海外株式と内外株式を合わせて128,616億円の資金純増、全体の77.3%が集中している。国内株式は14,295億円の資金純増、全体の8.6%に止まる。ストックである純資産残高でみても、公募株式投資信託全体で2024年12月末は230兆2,936億円、うち海外株式と内外株式が合わせて79兆3,415億円、全体の34.5%を占める。日銀保有のETFを除く国内株式は26兆1,416億円、全体の11.4%を占めているに過ぎない。

日経平均株価が2024年2月に、1989年12月末の過去最高値38.915円を34年ぶりに抜いたことで、これまで“塩漬け”になっていた資産を流動化する動きが広がったことが、1月~3月の大幅売り越しに繋がったものと考えられる。これまでも、相場が上昇基調を強める中で、所謂“やれやれ売り”が続いていたが、足下で相場が高値圏を維持するなかで買い越し基調となっていることをみると、売るべきものは大方売り終わったと考えてもいいのかもしれない。足下でも円ベースのパフォーマンスが好調を維持していることもあり、新NISAでの海外株式指向は続いているが、分散投資の観点から日本株への関心も増えているという声も聞く。ただ、長期的な上昇期待が持てなければ新NISA含め、日本株商品への安定的な資金流入が望めないのは事実。2025年は7年ぶりに売り越し主体から脱却できるのか注目だ。

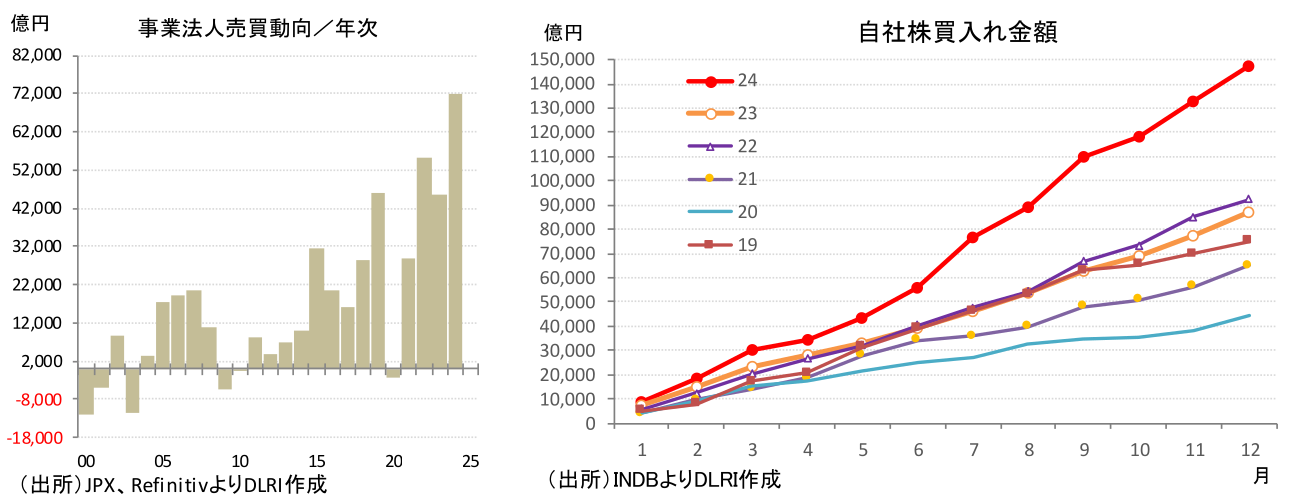

事業法人は自社株買いの大幅拡大を受け、過去最高の買い越し

次は、自社株買いが話題となる事業法人についてみてみたい。事業法人は現物株で7兆8,842億円と、過去最高の買い越しとなった。年ベースでは2011年以降、月次ベースでも2021年4月以降買い越しが続いている。要因は自社株買いだ。

2024年の自社株買いは、14兆7,295億円と2022年の9兆2,515億円を上回り、初めて10兆円を超え、過去最高を記録している。投資家への利益還元策として、株価へのインパクトも大きいことから近年拡大を続けてきたが、2023年4月の例の東証の要請以降、単なる利益還元としてではなく、バランスシートコントロールの一環で自社株買いが使われるようになったこともあり拡大が加速した。なお、JPXのデータでは、自社株買いだけ取り出して集計されているわけではないため、金融機関の自社株買いは、それぞれの投資主体別の売買動向に含まれている点には注意したい。

事業法人については、自社株買いが注目されがちであるが、2024年の注目は政策保有株売却の動きだろう。政策保有株への対応については、資産の効率性向上やコーポレートガバナンスの観点から圧縮する動きが続いていたが、2023 年3月期より有価証券報告書において、政策保有株の発行会社との業務提携等の概要の記載が求められるようになったことで、その動きが加速していた。ただ2024年に入り、開示が適切に行われていないと言った指摘もあることから、開示の強化に向けた議論がされていたが、2025年3月期決算の有価証券報告書から開示が強化されることとなった。政策保有株売却の動きは続きそうだ。

2024年中は、政策保有株を売却し、その資金を研究開発・設備投資といった成長投資に振り向ける動きが多く見られた。そうしたなか、政策株売却の受け皿としての自社株買いも増えており、それが2024年の自社株買いを拡大したという側面もあるようだ。

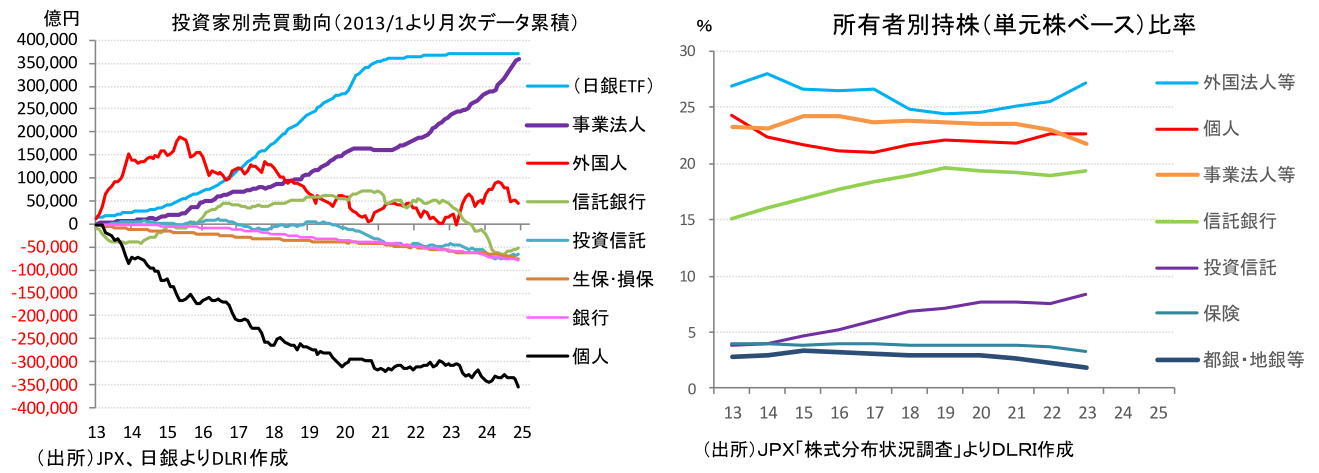

2013年以降、買っているのは日銀と事業法人だけ?…“灰色のサイ”に注意

これまで2024年の動きを中心にみてきたが、もう少し構造的な主体別株式売買行動をみるために、2013年1月からの月次データを累積してみた。個人は▲35兆3,725億円の売り越し、外国人は4兆6,693億円の買い越し、投資信託は▲6兆5,390億円の売り越し、事業法人は36兆683億円の買い越し。金融機関では、銀行が▲7兆8,338億円、保険が▲7兆6,759億円、信託銀行が▲5兆1,449億円と、そろって売り越しとなっている。

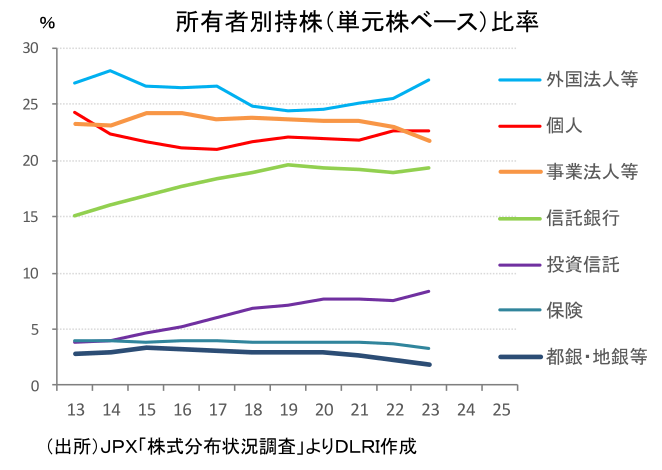

個人は35兆円を超える売り越しであるが、先述の募集等で、18兆2,307億円(2024年9月までの累積)の買いがあることから、実際は、差し引き▲17兆1、418の売り越しと捉えることもできる。ただ、JPXの株式分布調査をみると、個人の持株比率(単元株ベース)では2023年度末で22.6%と2017年度末の21.0%を底に、このところジリジリと上昇していることがわかる。両統計の集計範囲、定義が違うので一概には言えないが、“個人”としては株を売っている、減らしているというより、株価が上がったので利益確定の売りを出しているだけで、保有株式を減らしているということではないのかもしれない。

また、この間の特筆すべきフローとして、日銀によるETFの買入がある。主体別売買動向には出てこないが、この間、市場を通じて37兆1,861億円を買入れ、保有している。2024年12月末時点で、推定時価総額は74兆円程度であり、プライム市場の時価総額959.7兆円の7.7%を占める“巨人”だ。

2013年からの累積売買データをみると、この間の買い越しは、ほぼ日銀と事業法人に限られていたと言っても過言ではない。しかし、日銀は既に買い手としては市場にいない。逆に、異次元金融緩和政策からの撤退戦を進める日銀であるが、保有ETFの処分等具体的な出口を議論するのは時期尚早としている。足下で30兆円を超える含み益があることも議論を複雑にするかもしれない。東京株式市場には“灰色のサイ”がいることを、市場参加者は認識しておいた方がいいだろう。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。