- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は1月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年央までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

- 前営業日の米国市場は休場。為替はUSDが全面安。USD/JPYは155前半へと低下。

注目点

-

今週金曜日の金融政策決定会合で日銀は政策金利を0.25%pt引き上げ、0.50%とするだろう。1月17日には日経新聞が「日銀政策委員、過半が利上げ支持 市場見極め最終判断」と題する記事を報じた。記事内では関係者の発言として「執行部が0.5%へ利上げする議案を出した場合、過半の政策委員が賛成する見通し。一部の委員は慎重な姿勢を示しているが、利上げが決まる公算だ」という記述があった。一方、トランプ大統領の就任前後で「市場が大荒れなら利上げする環境にない」という関係者のコメントも添えられていた。

-

その点、トランプ大統領の就任演説は事前の警戒感が高まっていたこともあり、「穏健」と受け止めた市場関係者が多かったのではないか。トランプ大統領は関税引き上げについて具体的な言及を避けた。当日の株式市場が休場だったことから評価は難しいが、日本時間21日午前8時時点で米国株先物は上昇している。為替市場ではUSDが全面安となっており、関税引き上げを起点とするインフレ再燃、および政策金利高止まりに対する懸念が後退したことが窺える。トランプ陣営としても就任初日に金融市場が「大荒れ」になることは回避したかったのかもしれない。

-

今週、0.5%への引き上げが決定されるとしたら「半年に一度」が市場参加者の予想形成に組み込まれ、(1月の)次の利上げは7月、その次は2026年1月という見通しが優勢になるのではないか。先行きの利上げ計画について植田総裁が具体的に言及するとは到底考えにくいものの、「経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになると考えている」という基本方針を崩さない限り、半年以上時間を空けてしまうのは得策ではないだろう。利上げ観測が大幅に剥落することで過度な円安を招き、金融政策の自由度が低下してしまう恐れがある。

-

先行きの利上げを読む上で「利上げによって家計は潤うのか、そして個人消費は増えるのか」という点に注目してみたい。一般的に利上げは景気を減速させ、物価・賃金の上昇率を抑制する金融政策である。しかしながら、日本においては金融緩和で景気が加速したという明確な証左がなく、賃金も物価も目立った変化が観察されてこなかった経緯がある。そのため利上げが景気を本当に下押しするかは議論の余地がある。

-

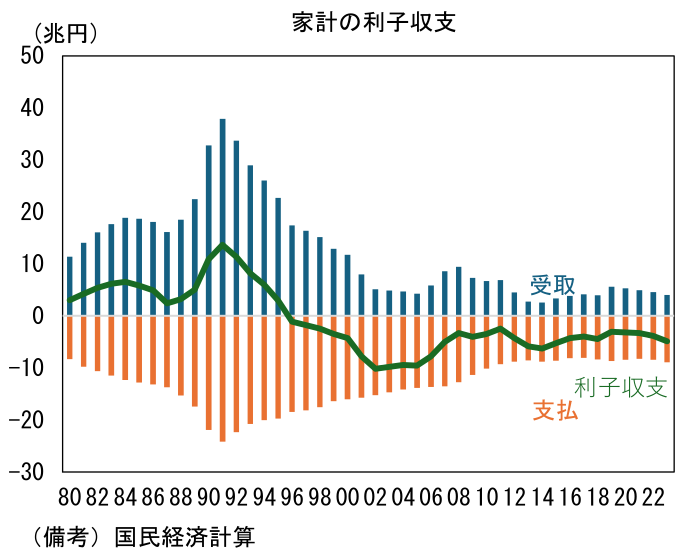

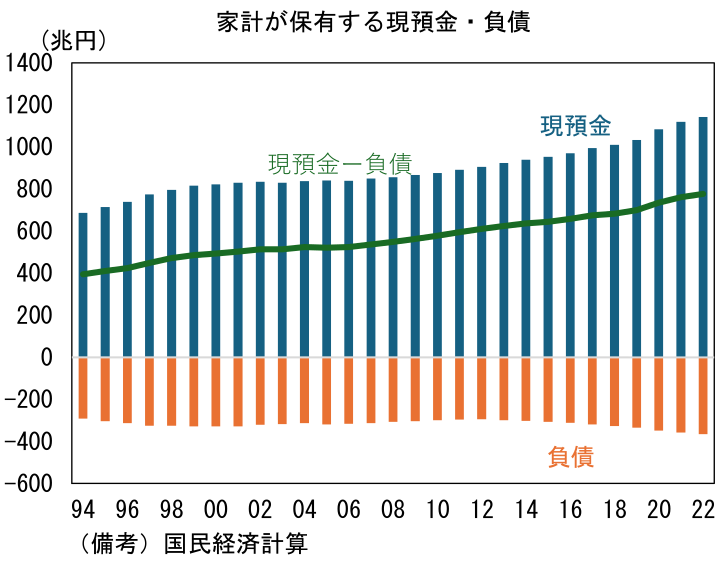

利上げによって家計の金利収支が好転する可能性がある。まずマイナス金利が解除される以前の2023年末時点における家計の金利収支を大まかに確認すると、受取金利は約4兆円、支払い金利は約9兆円、収支は約5兆円の赤字となっている(国民経済計算ベース)。金利が存在していた1991年に家計が受け取った金利は40兆円近くあり、収支は10兆円を超える大幅な黒字であった。それが長期におよぶ低金利政策によって受取金利が漸減し、1990年代後半以降は一貫して赤字となり、現在に至っている。次に家計が保有する金融資産残高(国民経済計算ベース)を確認すると、2022年末時点で約2,030兆円あり、その内の1,142兆円を現預金が占めている。一方で金融負債の大宗を占める借入れは365兆円に過ぎず、家計は大幅な純金融資産を有していることがわかる。これを前提にすれば、単純に資産と負債に適用される金利が1%pt上昇すると、収支は8兆円弱改善することになる。もちろん現実には政策金利と預金金利が完全に連動することはないので、この数値は過大であることに注意が必要だが、よほど極端な前提を置かない限り家計の金利収支は改善すると考えられる。

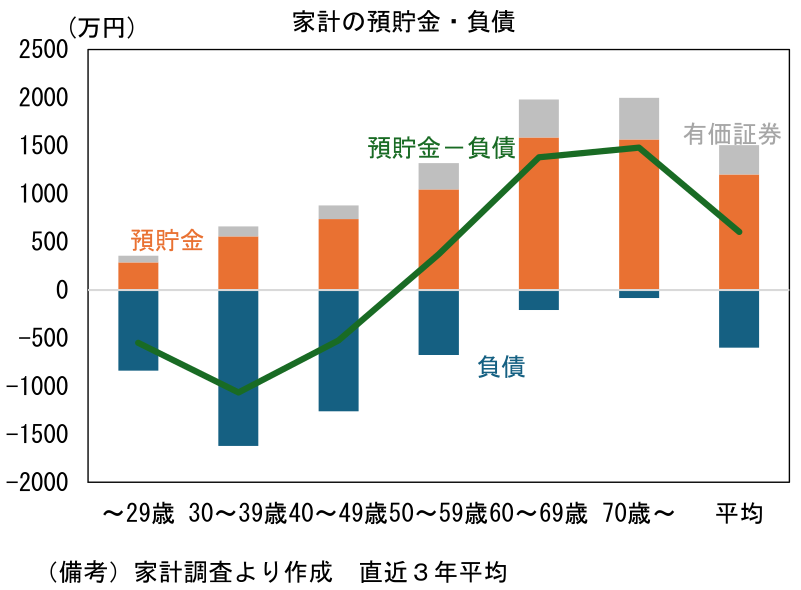

- 家計の金融資産が高齢者層に偏在している現状を踏まえると、利上げの恩恵は高齢者に集中する。全体にどれくらいの貢献があるかは不明確であるが、受取金利の増加を「預金通帳」などで実感すれば、高齢者を中心にマインドが改善し、個人消費が底堅さを増す可能性はあるだろう。その場合、日銀が利上げを継続する可能性が高まる。賃金と物価が現在のような伸びを保てば、政策金利が1%を超えることも想定される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般