- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は1月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年央までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国株は、S&P500が+0.2%、NASDAQが▲0.4%で引け。VIXは19.2へと低下。

-

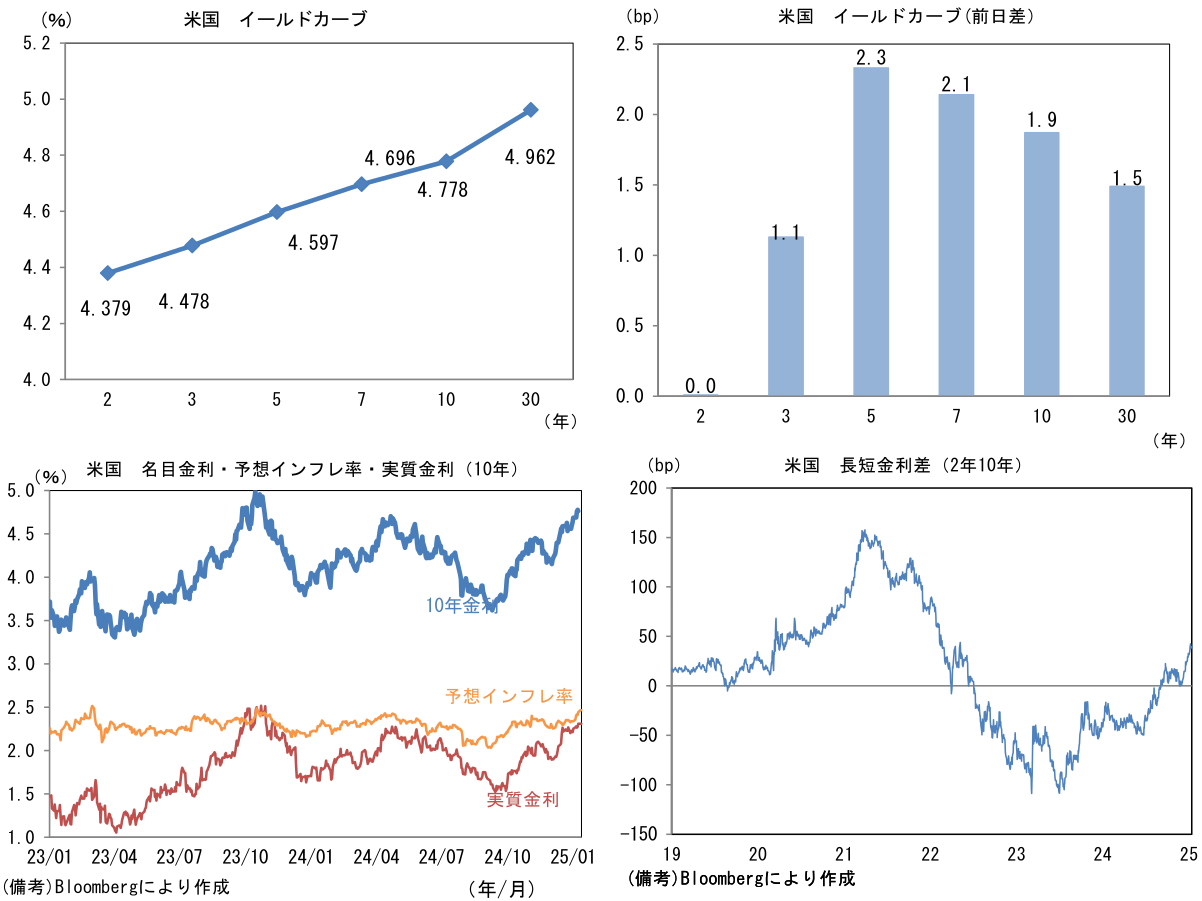

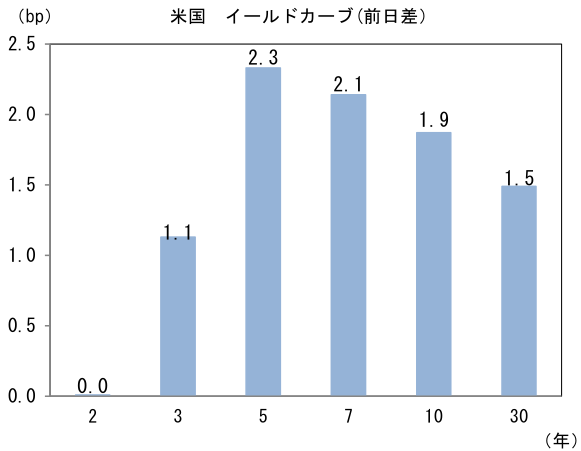

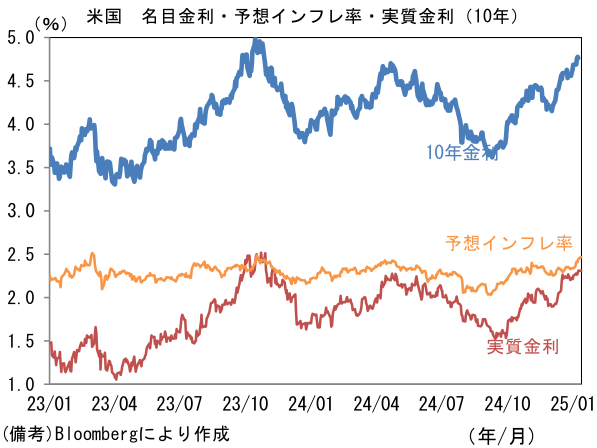

米金利はカーブ全般で金利上昇傾向。予想インフレ率(10年BEI)は2.466%(+2.1bp)へと上昇。

実質金利は2.310%(▲0.1bp)へと低下。長短金利差(2年10年)は+39.6bpへとプラス幅拡大。

- 為替はUSDが中位程度。USD/JPYは157前半へと低下。コモディティはWTI原油が78.8㌦(+2.3㌦)へと上昇。銅は9094.5㌦(+3.0㌦)へと上昇。金は2678.6㌦(▲36.4㌦)へと低下。

経済指標

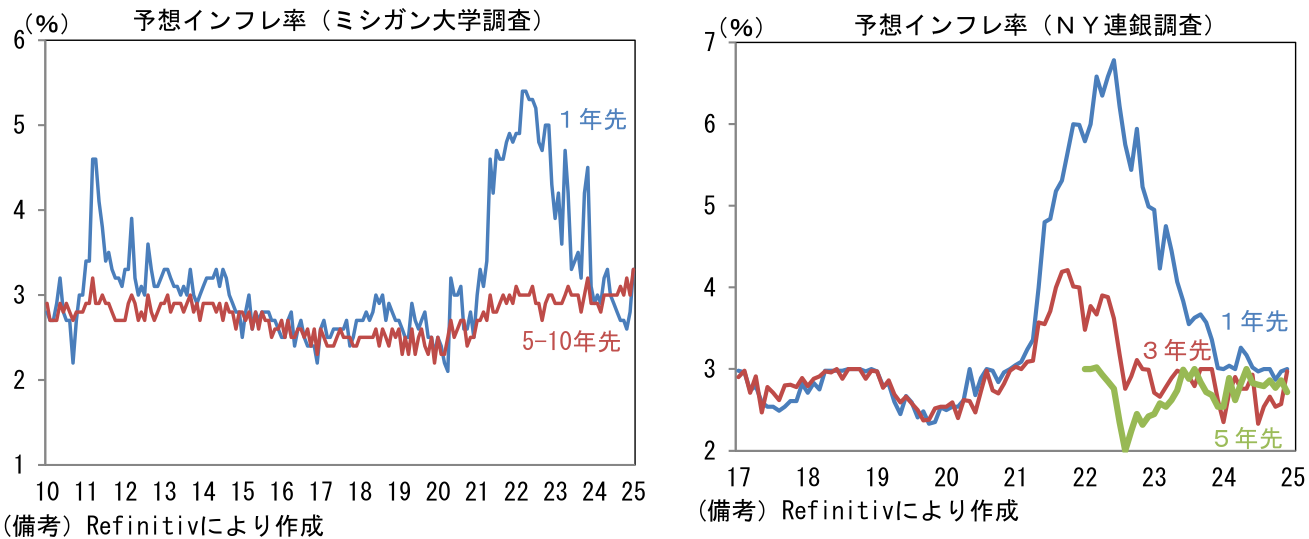

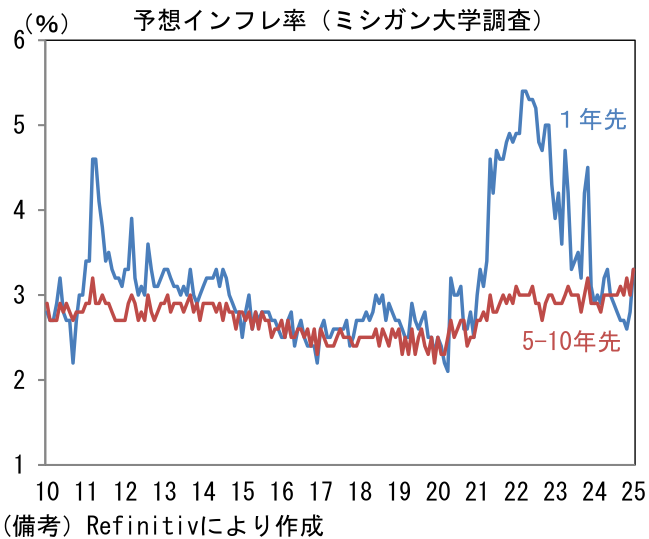

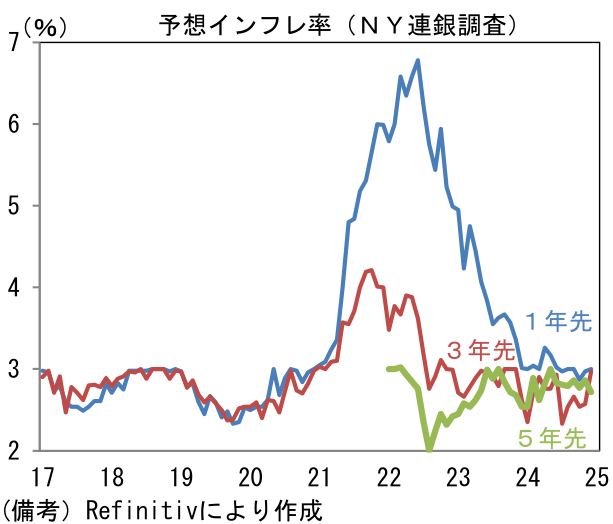

- NY連銀が調査した消費者の予想インフレ率(12月)は1年先が+3.00%へと0.03%pt上昇し、3年先も2.97%へと0.40%pt上昇した。5年先は2.72%へと0.14%pt低下したものの、全体の方向感はやや上向いている。1月10日に発表された12月のミシガン大学調査でも1年先が3.3%へと0.5%pt上昇し、5-10年先も3.3%へと0.3%pt上昇するなど、消費者の予想インフレ率は広範な尺度で上向いている。トランプ次期大統領の画策する関税が、消費者の予想形成に組み込まれつつある可能性を示唆している。

注目点

-

Fedが景気後退を回避すべく50bpの利下げを敢行してから僅か4ヶ月でFedを取り巻く景色は大きく変わった。景気が予想以上に底堅く、インフレ沈静化の速度は遅くなっている。毎回のFOMCで利下げを講じる局面はかなりの確度で終焉した可能性が高く、今や年央までにFF金利(誘導目標レンジ上限)が4.0%まで低下するとの筆者の見通しは危うくなりつつある。12月雇用統計を受けて、金利先物から逆算した1月FOMC(28-29日)における利下げ確率はほぼゼロに低下、3月FOMCですら2割にも満たず、25bpの利下げが完全に織り込まれているのは10月FOMCとなっている。

-

もっとも、近い将来(たとえば2025年中)にインフレが再加速し、Fedが利上げを検討せざるを得なくなるまでには相当の距離があり、現時点で「仰天予想」の域を脱しない。インフレ沈静化の進捗が遅々としていることは事実であるものの、強弱区々の先行指標を見る限り、インフレ率の方向感は下向きを維持していると判断される。利下げ局面それ自体が終わる訳ではないと判断される。

-

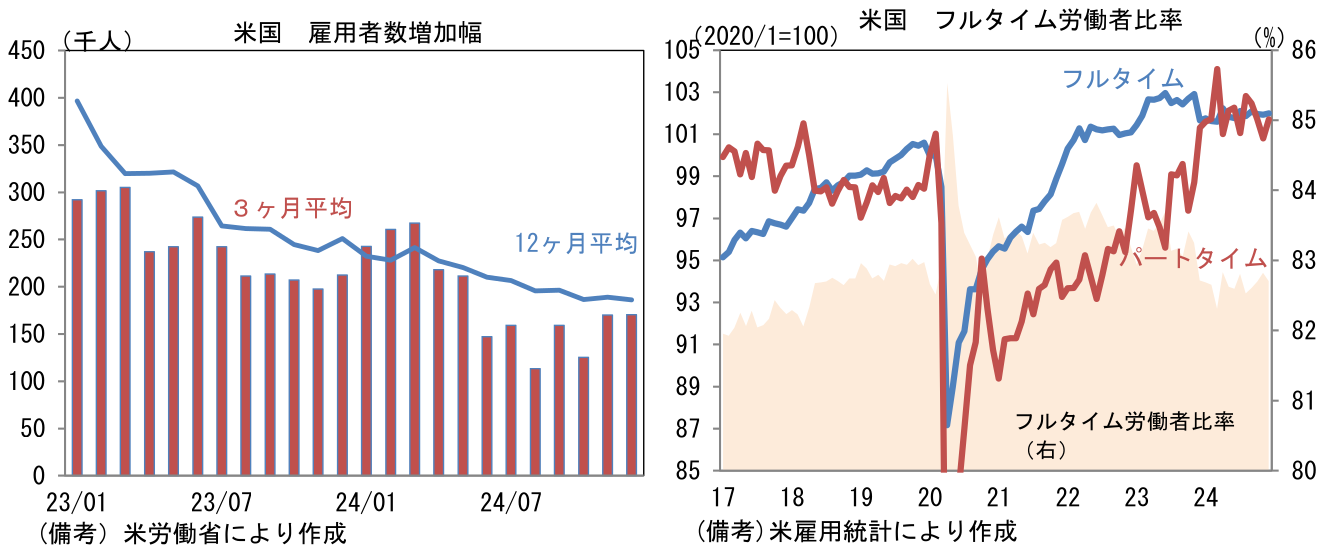

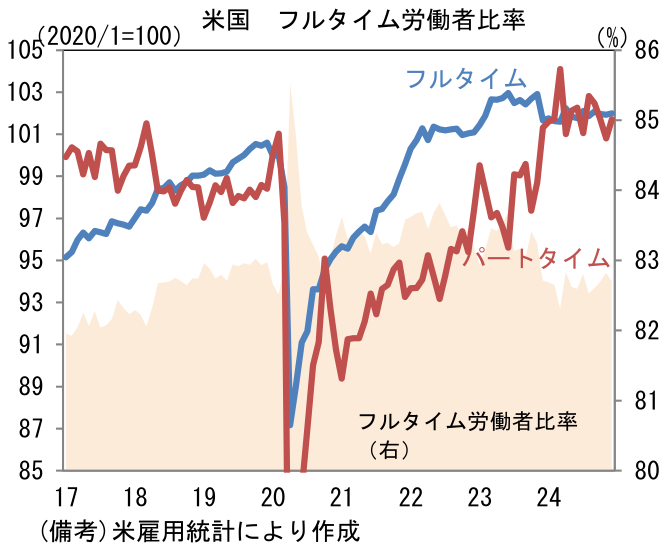

12月の雇用者数は前月比+25.6万人となり、同+16.5万人を見込んでいた市場予想を大幅に超過した。過去2ヶ月分は合計▲0.8万人分が下方修正されたものの、11月の+21.2万人に続いて労働市場の強さを印象付ける結果となった。業種別では、景気循環の影響をさほど受けない教育・ヘルスケア(+8.0万人)と政府部門(+3.3万人)の強さが持続した他、景気循環を反映する傾向にあるレジャー・ホスピタリティ(+4.3万人)、小売(+4.3万人)、運輸(+1.0万人)、情報(+1.0万人)、建設(+0.8万人)など広範な業種が増加。一方で製造業は▲1.3万人と減少し、低調に推移するISM製造業景況指数と整合的な動きとなった。なお、家計調査基準の就業者数は+47.8万人と大幅に増加。就業形態別ではフルタイム、パートタイムが双方とも増加した。

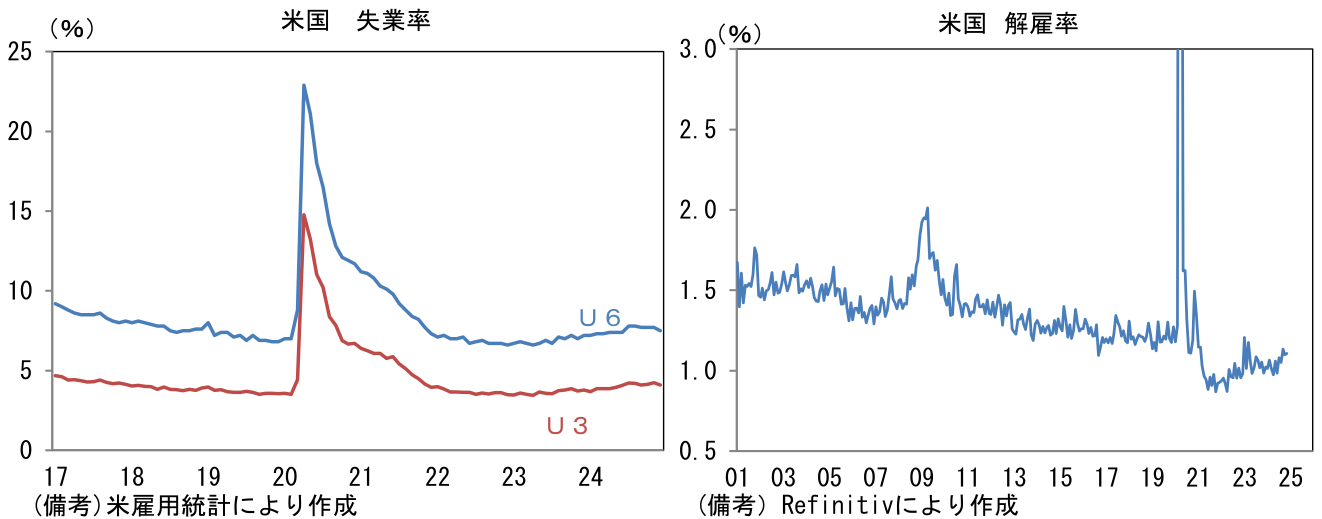

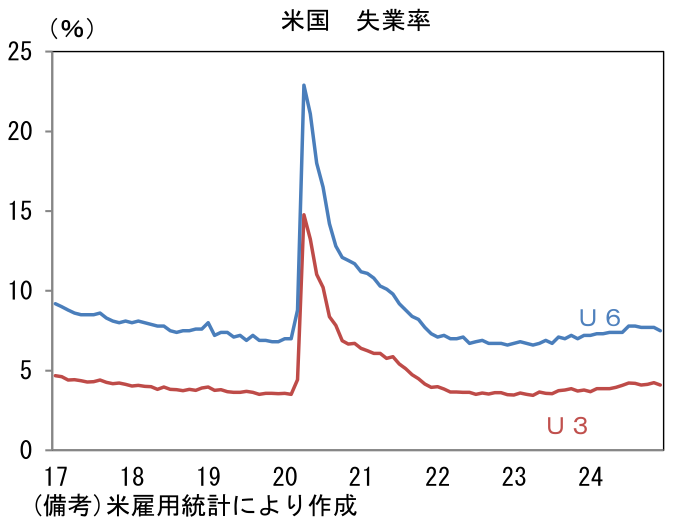

- 失業率は4.1%へと0.1%pt低下。小数点2桁では11月の4.23%から12月は4.09%へと低下し、直近最低値である2023年4月の3.45%から許容範囲内の上昇に留まっている。失業者数は前月比▲23.5万人の減少であった。10月に+7.1万人となった後、11月も+14.9万人の増加となり弱さが目立ち始めていたが、その流れを断ち切った。これは新規失業保険申請件数やJOLTS統計の解雇率が低位で安定していることと整合的である。失業者を広義の尺度で捉えて算出するU6失業率、すなわちフルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす基準でみても7.5%へと0.2%pt低下しており、広範な尺度で底堅さが認められた。過去数ヶ月、家計調査から得られる数値(失業者数や就業者数)が事業所調査(非農業部門雇用者数など)に比べて弱かったことから、水面下で労働市場が急速に悪化しているのではないかという疑念が生じていたが、今回の結果でその大部分が払拭された格好だ。

-

この間、労働市場の厚みを示す労働参加率は大きくみれば横ばいとなっている。12月の62.51%という水準はパンデミック発生後の「戻り高値」である2023年8月(62.81%)を明確に下回るものの、潜在的に達成可能な水準(CBOによる推計値)は凌駕しており、労働供給に大きな問題はないと判断される。55歳以上(38.4%→38.3)の労働参加率が一向に上向かない中、25-54歳も83.4%と頭打ち感を強めているが、後者はパンデミック発生前を上回っている。

-

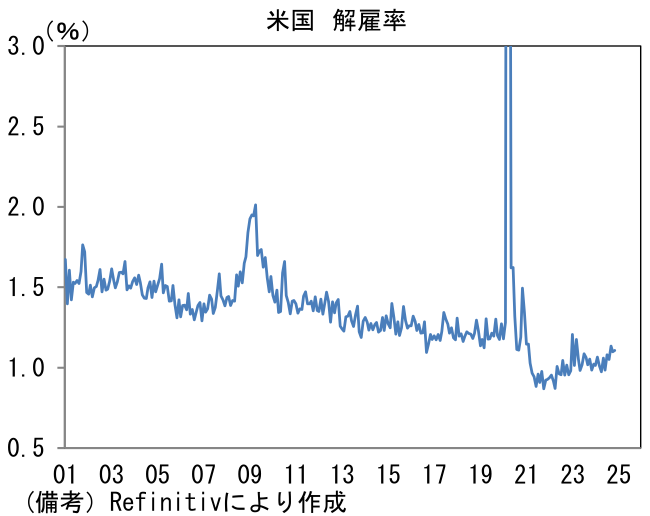

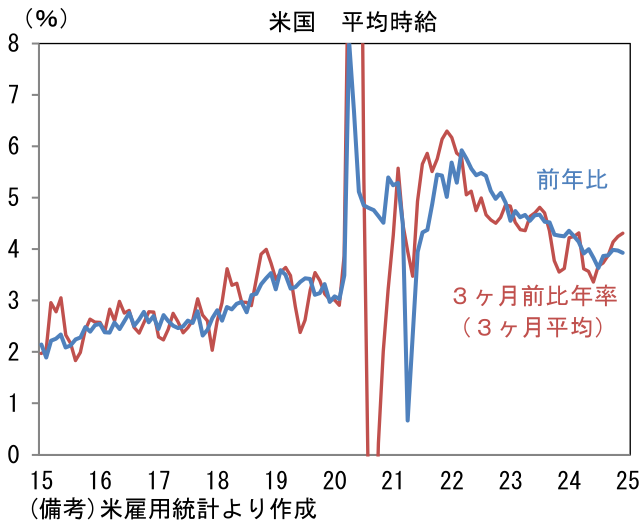

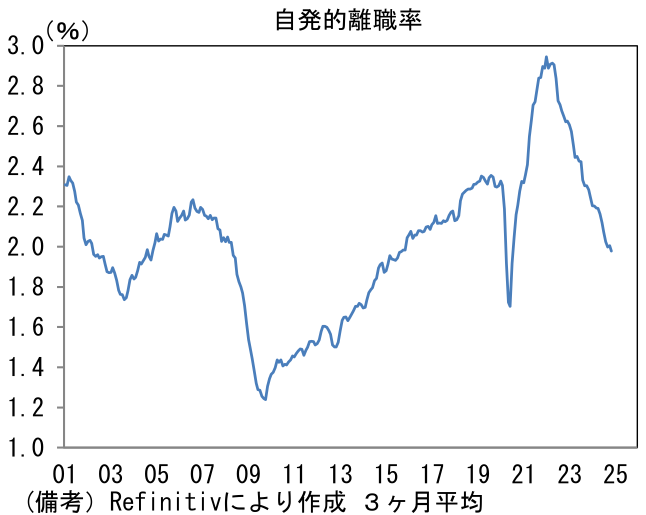

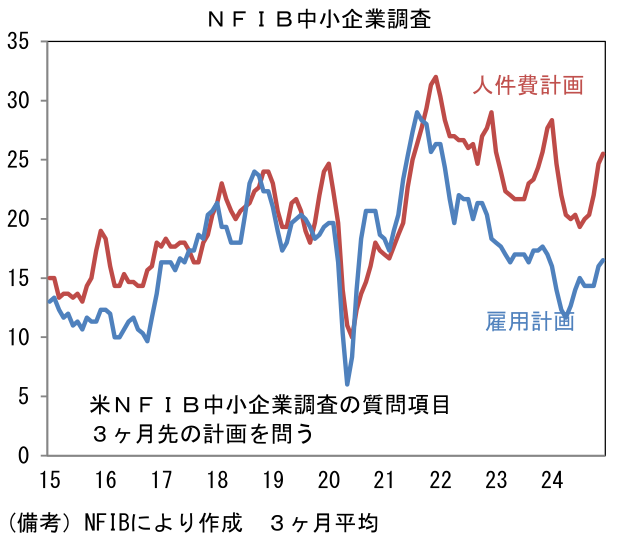

賃金由来のインフレの帰趨を読む上で重要な平均時給は前年比+3.93%(11月:+3.97%)と概ね横ばい。前月比では11月に+0.37%と高い伸びになった後、12月は+0.28%とやや落ち着いた。もっとも、瞬間風速を示す3ヶ月前比年率(3ヶ月平均値)は+4.31%(11月+4.25%)と再加速の気配がある。賃金上昇圧力の残存を窺わせる数値であり、この点はFedも懸念していると思われる。賃金の先行指標に目を向けると、自発的離職率が低下し、労働者が待遇改善を求めて転職活動をする勢いが鈍化していることを示している反面、CB消費者サーベイにおける雇用判断DIは反発し、求職者優位の環境が到来しつつあることを示している。その他ではNFIB中小企業調査において人件費計画が上昇するなど、先行きの賃金上昇率加速を示唆するデータが増しつつある。

- 12月雇用統計が示した労働市場の底堅さは、タカ派寄りに傾斜した12月FOMCを正当化するものであった。現時点で四半期ごと(年4回)の利下げは見込みにくくなっているが、それでも1月15日発表のCPIが市場予想(コアの前年比は+3.3%)に収まれば、3月の利下げは俎上に上るだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般