- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は1月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年央までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国株は、S&P500が▲0.1%、NASDAQが▲0.1%で引け。VIXは24.1へと低下。

-

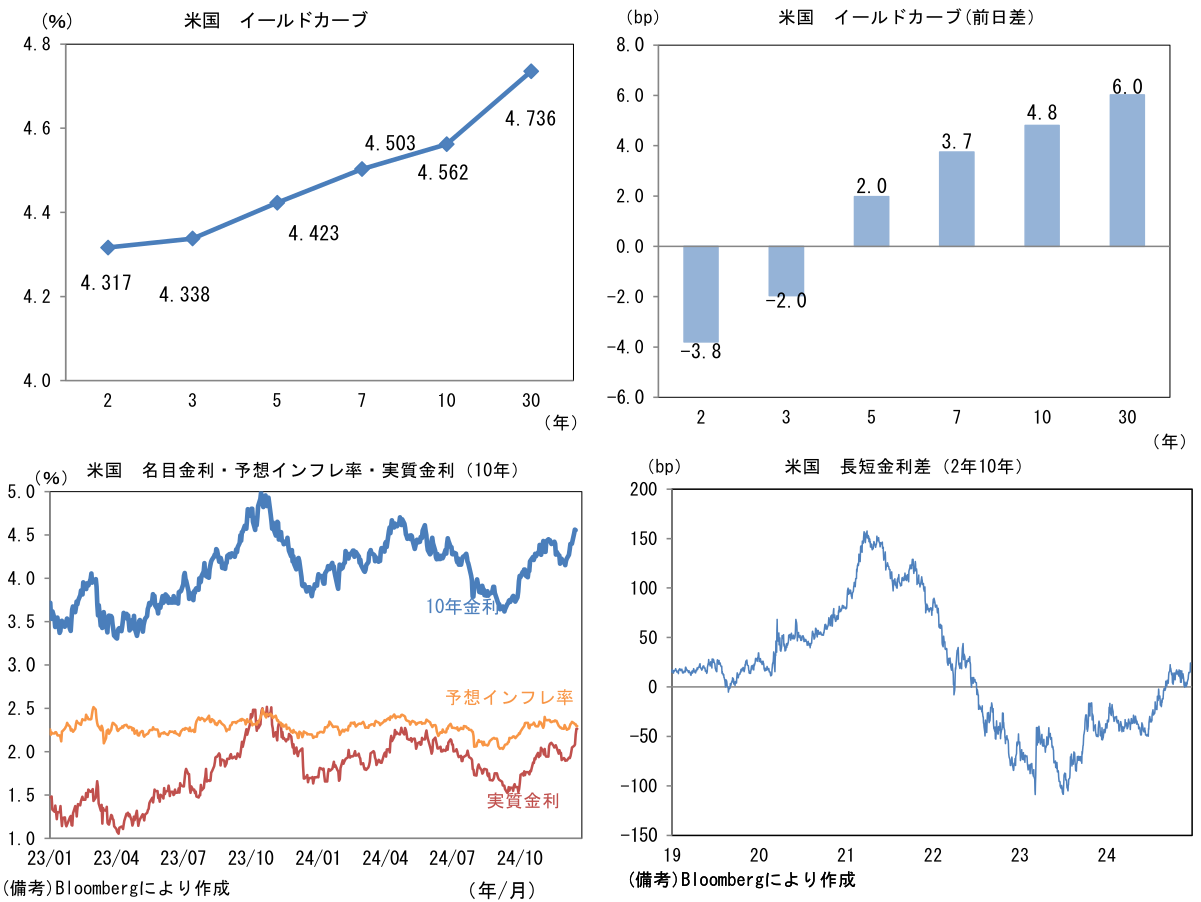

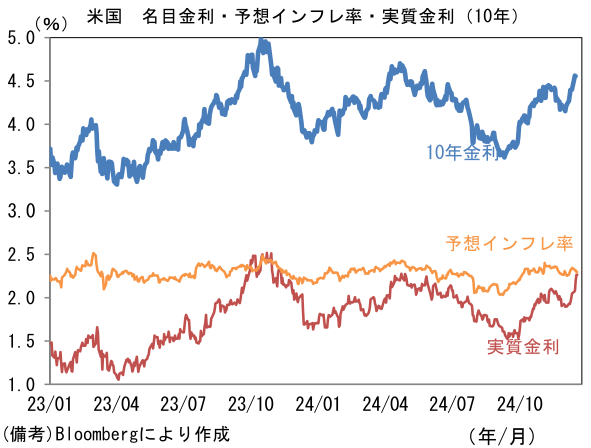

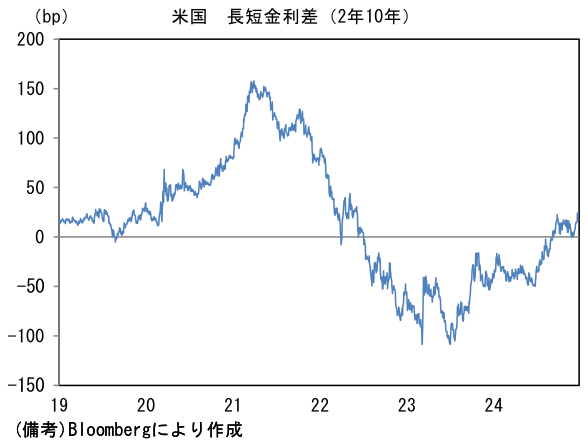

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.298%(▲1.8bp)へと低下。

実質金利は2.264%(+6.4bp)へと上昇。長短金利差(2年10年)は+24.1bpへとプラス幅拡大。

- 為替はJPYが最弱。USD/JPYは157前半へと上昇。コモディティはWTI原油が69.9㌦(▲0.7㌦)へと低下。銅は8883.0㌦(▲145.5㌦)へと低下。金は2592.2㌦(▲44.3㌦)へと低下。

経済指標

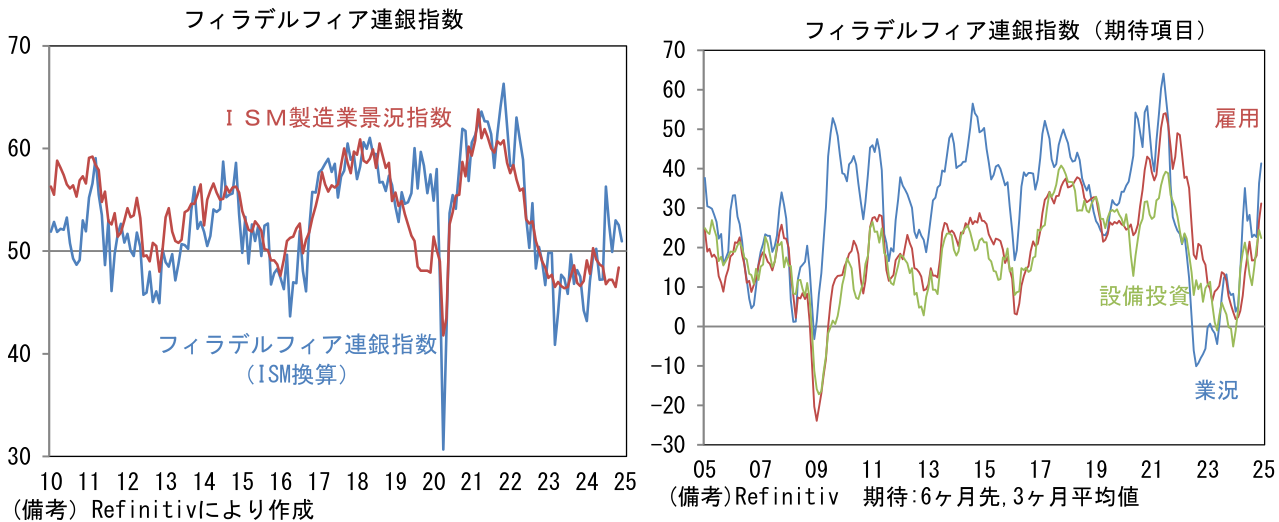

- 12月フィラデルフィア連銀製造業景況指数は▲16.4へとマイナス幅拡大。ISM製造業景況指数のウェイトを用いてISM製造業に換算した数値は51.0へと1.5pt低下した。それでも3ヶ月連続で50を上回った。項目別では生産(+4.5→▲1.9)と新規受注(+8.9→▲4.3)が低下し、雇用(+8.6→+6.6)はプラス幅を縮小。サプライヤー納期(▲2.1→+11.6)は押し上げに寄与。在庫(+5.4→▲2.3)は減少に転じた。6ヶ月先の見通しを問う項目は業況(56.6→30.7)、雇用(34.2→32.1)、設備投資(24.9→18.8)が何れも低下したものの、3ヶ月平均値でみれば上向き基調にある。12月ISM製造業は小幅な改善となるのではないか。

注目点

-

日銀は金融政策決定会合で金融政策の現状維持を決定した。12月に利上げに踏み切ると予想していた筆者は、①米国経済が景気後退を回避するとの見通しが支配的になる中、②消費者物価上昇率が2%を上回って推移し、なおかつ③為替も円安傾向にあるため、利上げの決定は容易であるとみていた。加えて、④個人消費が大崩れすることなく「(日銀が評価する通り)緩やかな増加基調」にある他、⑤来年の春闘が、2024年ほどではないにせよ、高い伸び率になると見込まれていることも利上げを正当化すると考えていた。これらは前回利上げを決定した7月対比で利上げを促す方向にあるか、もしくは「オントラック」であったようにみえるので、この点において今回の決定は解せない部分がある。筆者が想定していたよりも日銀はハト派だったということに尽きる。7月以降、株価が極端に不安定な動きとなった時期を除いて、日銀はタカ派寄りに傾斜してきたようにみえたが、今回は一転してハト派であった。日銀がタカでもハトでもなく、鳥であるということしか分かっていなかったと自省している。

-

植田総裁の記者会見はかなりハト派であり、総裁会見における自身の発言が円安を招くことを恐れていないようにも感じられた(事実、総裁会見中に円安が進行した)。総裁は12月の利上げを見送った理由として、春闘賃上げ率の帰趨を見極める必要があることを強調。「賃金と物価の好循環」を確認するために「賃金動向についてもう少し情報が必要」であると繰り返し、また「第2の力」がどれくらい強まっているかを確認する必要があるとした。連合が予定している春闘集中回答日(ヤマ場という)は3月11-13日であり、3月18-19日に予定されている金融政策決定会合の約1週間前にあたる。素直に解釈すれば次回の利上げは3月まで待つと読める。

-

また総裁は1月20日に就任するトランプ大統領の政策を見極めたいという思惑も一因であったと回答した。しかしながら、この点において総裁は「待てば不透明感が晴れるものではない」といった趣旨の回答もしており、今回、利上げを見送った本質的な理由ではないと筆者は感じた。関税については、どの国のどの品目にどれくらいの税率が適用されるのか判然とせず、また報復関税の可能性を踏まえると、その影響を予想するのは困難であると説明していた。

-

利上げ見送りの理由として「輸入物価が前年比でみると割と落ち着いている」ということも考慮したと説明した。為替が円安方向にある一方、原油など一次産品の国際価格が安定しているため、円建て輸入物価は抑制された状態にあり、この点が日銀に「時間的余裕」を与えた形だろう。

-

以上を踏まえ、筆者は1月の利上げを予想する。植田総裁は春闘を重視していたが、その手前で「耳に入ってくる情報」もあるとも発言しており、必ずしも3月以降まで待つ必要はないとしている。また足もとで為替が円安方向にあること等から判断すると、時間的余裕は失われる方向にあると思われる。それ以降の利上げは7月と12月を想定する。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般