- 要旨

-

-

日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう。

-

日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

-

FEDはFF金利を25年末までに3.50%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国株は、S&P500が▲0.0%、NASDAQが+0.1%で引け。VIXは13.8へと低下。

-

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.346%(+1.8bp)へと上昇。

実質金利は2.049%(+5.2bp)へと上昇。長短金利差(2年10年)は+14.8bpへとプラス幅拡大。 -

為替はUSDが中位程度。USD/JPYは153半ばへと上昇。コモディティはWTI原油が71.3㌦(+1.3㌦)へと上昇。銅は9052.5㌦(▲39.0㌦)へと低下。金は2656.0㌦(▲31.5㌦)へと低下。

注目点

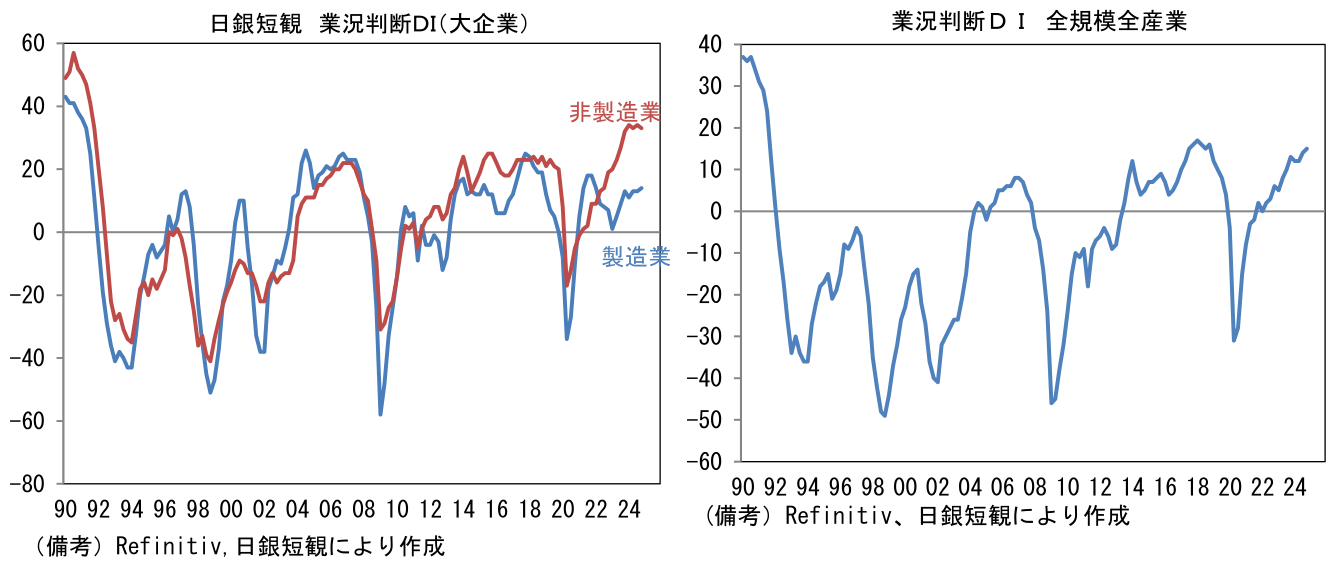

- 日銀短観(12月調査)は、日銀が言うところのオントラックを満たすものであったと判断される。業況判断DIは大企業製造業が+14へと+1pt上昇、大企業非製造業は+33へと1pt低下ながらも歴史的高水準を維持した。製造業は、自動車が(9月調査+7→12月調査+8、以下同じ)と緩慢な回復であったが、生産用機械(+13→+21)、はん用機械(+13→+21)、化学(+15→+21)などは上昇。非製造業は不動産(+51→+57)の強さが続き、それに付随して建設(+31→+33)や物品賃貸(+29→+32)も好調。情報サービス(+53→+53)、対事業所サービス(+45→+40)、通信(+35→+38)も方向感は区々ながら水準は押し並べて高い。他方で宿泊・飲食サービス(+52→+40)、小売(+28→+13)は低下、個人サービス(+18→+18)も足踏みとBtoC業種は冴えなかった。インバウンドが活況を呈する一方、人手不足が重くのしかかったと推察される。インフレに直面した国内居住者が裁量的支出を抑制している可能性も示唆される。このように業種によって強弱区々であったが、規模別にみると大企業と中小企業の方向感に大きな差異は認められず、結果として全規模全産業のDIは+15へと+1pt改善し1990年代に比肩した。企業景況感はかなり高い確度で「オントラック」を満たしていると考えられる。

- 次に企業の価格設定行動に目を向けると、販売価格、物価見通しともに全ての年限(1年後、3年後、5年後)が前回調査と同じもしくはそれ以上となっており、全般的にインフレの定着を印象付ける結果であった。販売価格見通しが物価見通しを上回る傾向も続いており、企業が積極的に価格転嫁を進めてくる可能性も示唆された。コロナ期以前において両者の関係は販売価格が物価見通しを下回る傾向にあったので、企業行動の変容が窺える。この間、(内生的なインフレ圧力を計測するのに適している)非製造業の販売価格判断DIは大企業と中小企業の格差縮小を伴ってバブル期の水準を凌駕している。これもまた「オントラック」と思われる。

- 日銀を取り巻く環境として賃金が重要なのは言うまでもないが、それを読む上で企業収益も注目される。筆者が定点観測する(日銀短観で集計された)大企業全産業の売上高経常利益率は2024年度計画が9.23%へと拡大。長期的にみてこの尺度がTOPIXの一株当たり利益と軌を一にしていることから判断すると、賃金の源泉となる企業収益には安心感がある。なお、日銀短観や法人企業統計で集計される企業業績は単体、すなわち国内事業であるから、日本国内の労働者の賃金環境を見る上で特に重視すべき尺度と言える。この点においても「オントラック」と言える。

- ここで話が脱線するが、為替と企業景況感の関係に着目すると、2000年代前半は急激な円安と業況判断DIの低下が併存していた。円安が企業景況感にマイナス影響を与えたという因果の向きが存在したかもしれないが、当時は不良債権問題で金融システムが揺らぐ中、いわゆる「日本売り」が一部にあったとみられ、企業景況感の悪化と円安が同時進行していたと解釈するのが自然だろう。それに対して今次局面の円安は企業景況感の悪化を伴っていないどころか、円安の恩恵を受けにくいはずの非製造業が主導する形で業況判断DIが堅調な推移となっている。円安の善悪は視る角度によって様々であるが、この点において必ずしも「悪い円安」とは言えない。

- 話を元に戻すと、日銀短観の結果は利上げを正当化するものであったと理解される。しかしながら、日銀短観の発表後に日経新聞は「日銀、利上げ急がず為替・米国注視」という観測記事を報じた。記事内では日銀内部の話として「国内経済の動きは想定通りだ」としながらも「焦って利上げする状況にはない」、「米国の経済政策の先行きをもう少し見極める時間はある」、「パウエル議長の発言から、今後の利下げに対する考えを知りたい」、「(為替水準が)現状では物価のトレンドを大きく上振れさせる動きにはなっていない」とする声が紹介されていた。同様の記事が時事通信、ロイター、ブルームバーグからも報じられていたことを踏まえると、日銀は12月会合では、近い将来(≒1月)の利上げを織り込ませるに留め、1月の利上げに向けて地均しを進める算段なのかもしれない。もっとも、為替が再び円安方向に進んでいることもあり、12月に利上げが決定される可能性は否定できない。7月の利上げ時も、利上げを決定付ける観測記事は当日の午前2時(日経新聞)まで出てこなかったことは再認識しておく必要があろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般