- 経済の舞台裏

-

2024.12.12

金融市場

マーケット見通し

株価

為替

金利

・インフレの残党が勢力維持 連続利下げは終焉へ(24 年 11 月CPI) ・日銀を巡る観測報道は深追いしない

藤代 宏一

- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%まで引き下げ、その後は様子見に転じるだろう。

金融市場

- 前営業日の米国株は、S&P500が+0.8%、NASDAQが+1.8%で引け。VIXは13.6へと低下。

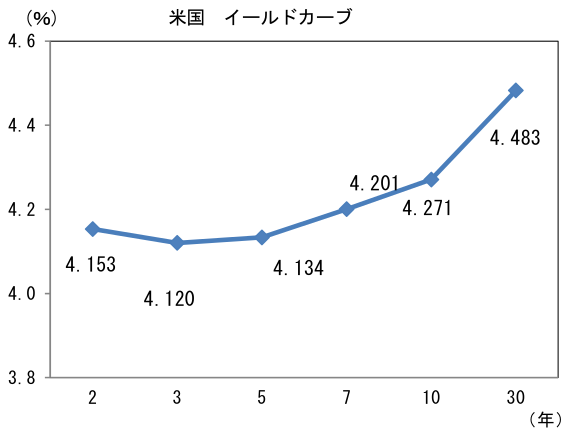

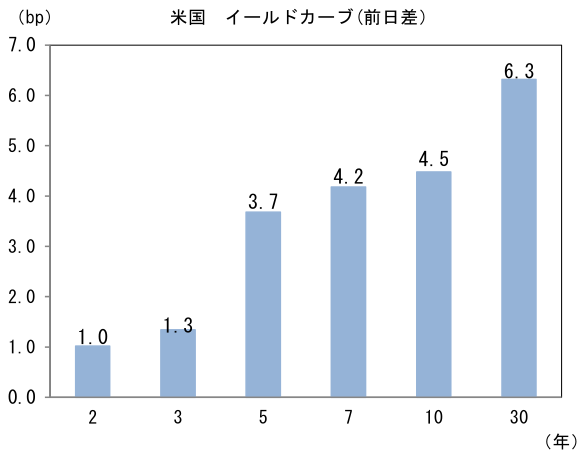

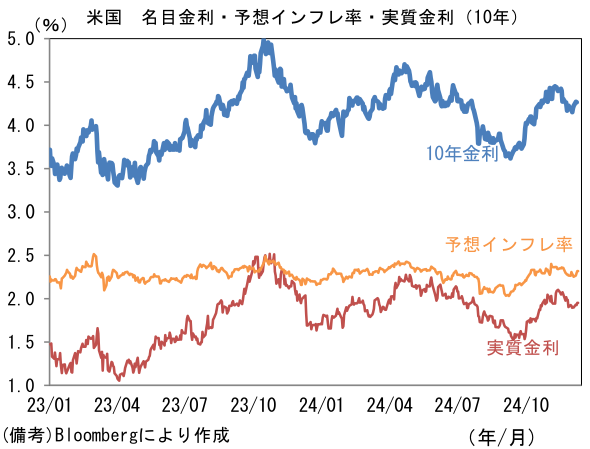

- 米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.319%(+2.2bp)へと上昇。 実質金利は1.952%(+2.4bp)へと上昇。長短金利差(2年10年)は+11.6bpへとプラス幅拡大。

- 為替はUSDが中位程度。USD/JPYは152半ばへと上昇。コモディティはWTI原油が70.3㌦(+1.7㌦)へと上昇。銅は9192.0㌦(▲24.5㌦)へと低下。金は2733.8㌦(+36.2㌦)へと上昇。

注目点①

-

11月CPIは10月との比較でやや強く、インフレ沈静化の進展が鈍くなっていることを印象付けた。12月FOMCの利下げを妨げるほどの数値ではなかったが、2025年の利下げペースは四半期ごとに落ち着こう。インフレ率が鈍化しないようだと、年後半(たとえば9月)に利下げ局面が終わる可能性も十分にある。

-

総合CPIは前月比+0.31%(市場予想は同+0.3%)、前年比+2.75%(同+2.7%)であった。エネルギーは前月比+0.2%の上昇。食料は同+0.4%と上昇が加速し、前年比でも+2.3%となり基調反転の兆しが窺える。食料・エネルギーを除いたコアCPIは前月比+0.31%(市場予想は+0.3%)、前年比+3.32%(同+3.3%)であった。コアCPIの前月比年率は+3.76%、3ヶ月前比年率は+3.66%、同3ヶ月平均は+3.43%と瞬間風速は明確な加速基調にある。コアサービスが緩やかな減速基調にある反面、コア財価格のマイナス幅縮小が効いている。コア財は中古車(前月比+2.0%)によって押し上げられた他、対中関税の引き上げに備えた駆け込み需要によって価格上昇圧力が生じた可能性も指摘できる。中国からの北米向け輸出は緩やかな加速基調にある。

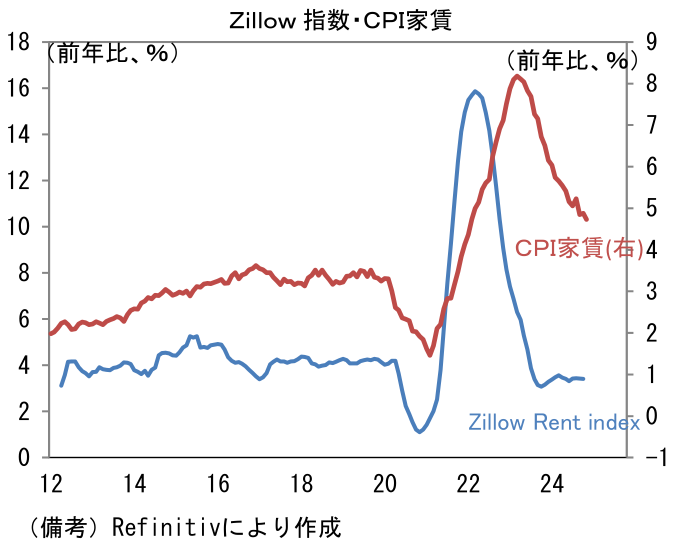

- CPIで最大のウェイトを有する家賃は前月比+0.3%。前年比+4.8%となり3ヶ月連続5%を割れた。先行きも、先行指標のZillow Indexやケース・シラー住宅価格指数がパンデミック発生前のトレンドに落ち着いていることに鑑みれば、上昇鈍化が見込まれる。当面はCPI全体を押し上げる構図が続くと判断されるが、家賃インフレの正常化は時間の問題と言って差し支えないだろう。

- こうした中、家賃を除いたコアサービス、いわゆるスーパーコアも下げ渋っている。前月比では+0.34%と強く伸び、3ヶ月平均値でも+0.35%と高い伸びにある。3ヶ月前比年率では+4.29%、同3ヶ月平均は+4.12%とそれぞれ上向きの曲線を描いており、前年比でみても+4.25%と高止まりしている。(過去の自動車価格や修理費上昇などを反映した)自動車保険の値上がりなど「過去」のインフレによって「現在」のCPIが押し上げられている面があるにせよ、インフレのしぶとさを象徴する。

- 以上、11月CPIはインフレ再燃の恐れがあるとされるトランプ氏の政策が実施される前の段階で、既に再加速の気配があることを示した。景気が底堅さを維持するのであれば、Fedの利下げは四半期ごとに落ち着こう。インフレ率が現状から鈍化しないようだと、年後半(たとえば9月)に利下げ局面が終わる可能性も十分にある。

注目点②

-

12月19日に日銀の金融政策決定会合の結果発表を控え、観測報道が慌ただしくなってきた。11月28日に実施された日経新聞の単独インタビューで植田総裁が「データがオントラック(想定通り)という意味では近づいている」、「一段の円安はリスクが大きい」とした後、時事通信は「日銀内部では円安などによる消費者物価上昇の大きなリスクがない限り、早期の利上げは避けるべきだとの見方が強まっている」という趣旨の記事を配信。そして12月11日はブルームバーグ社が「日銀は利上げ急がず、今月見送りでも物価加速リスク小さい」と題する記事を配信。記事の中身は核心をつくものではなかったが、ヘッドラインが利上げ見送りに傾斜した表現だったことから為替市場では円安が進行した。

-

記事内では「賃上げコストを価格転嫁する動きに広がりが見られているが、引き続き物価上昇が加速する状況ではない」、「トランプ次期米大統領の就任を来年1月に控え、具体的政策と世界経済への影響を含めた不確実性は大きく、1月以降に利上げを先送りした場合も大きなコストは伴わない」、「7月利上げの一因となった円安による物価上昇リスクについて、足元の輸入物価がマイナス圏にあるなど相対的に低下している状況」などと「複数の関係者」が漏らしたという。

-

もっとも、筆者は12月の利上げ予想を維持する。当該記事が言及する「利下げ急がず」は12月と1月(24日)の2択を念頭にしていると思われるが、賃金・物価などがオントラックで推移し、利上げの条件が整いつつある現状に大きな変化が生じない限り、1月まで待つ明確な理由は見当たらない。強いて言うならば、利下げを決定するとみられる12月FOMCの半日後に、利上げは避けたいとの思惑はありそうだが、利上げを見送ることで急激な円安となる可能性もあり、リスクは上下に均衡しているようにみえる。また1月20日のトランプ大統領就任を待ってからでも遅くはないとの見方もあるようだが、そこまでに明らかになる情報がそれほど金融政策の判断にあたって有益になるとは考えにくい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般