- 要旨

-

-

日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう。

-

日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

-

FEDはFF金利を25年末までに3.50%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国株は、S&P500が▲0.3%、NASDAQが▲0.3%で引け。VIXは14.2へと低下。

-

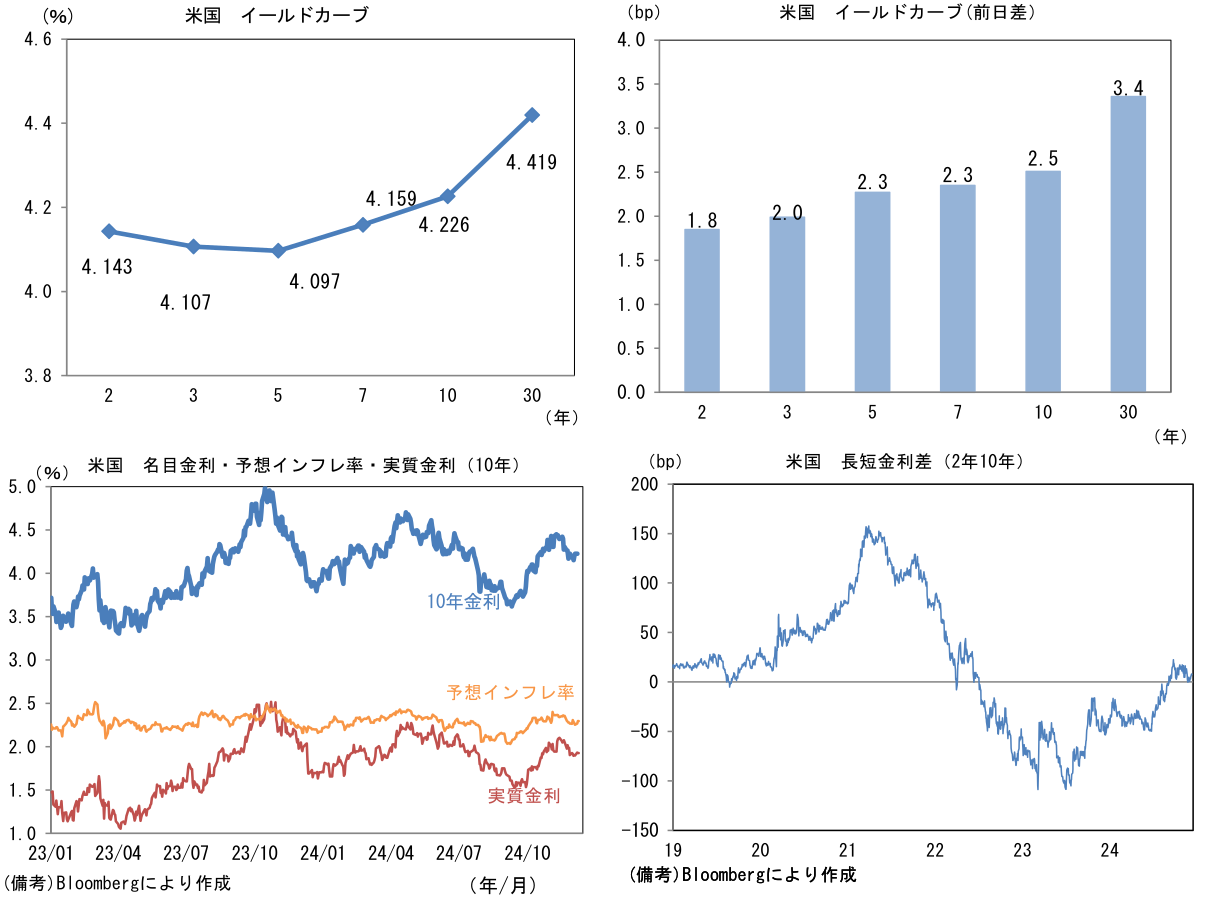

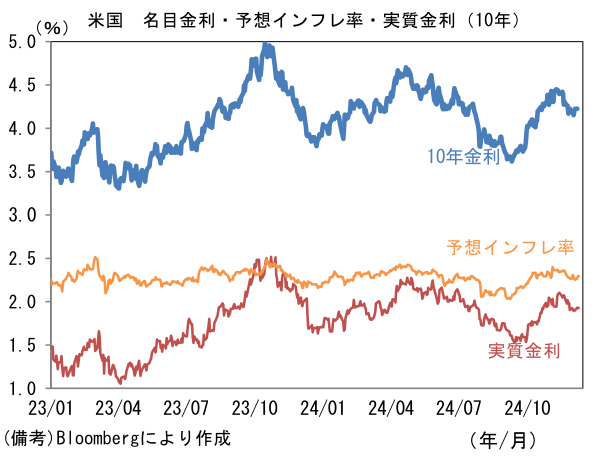

米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.297%(+3.0bp)へと上昇。

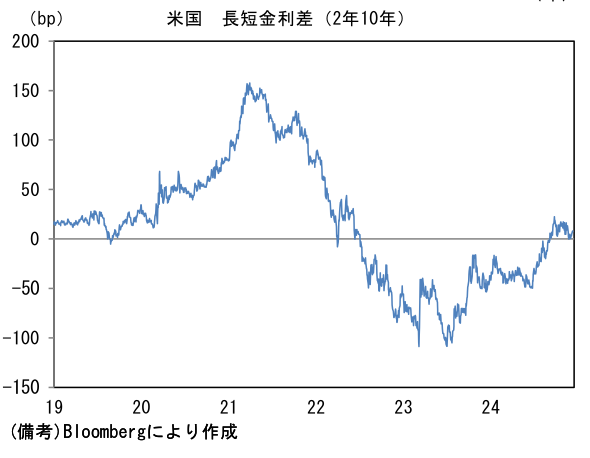

実質金利は1.928%(▲0.4bp)へと低下。長短金利差(2年10年)は+7.9bpへとプラス幅拡大。 -

為替はUSDが中位程度。USD/JPYは151後半へと上昇。コモディティはWTI原油が68.6㌦(+0.2㌦)へと上昇。銅は9216.5㌦(▲15.5㌦)へと低下。金は2697.6㌦(+32.7㌦)へと上昇。

経済指標

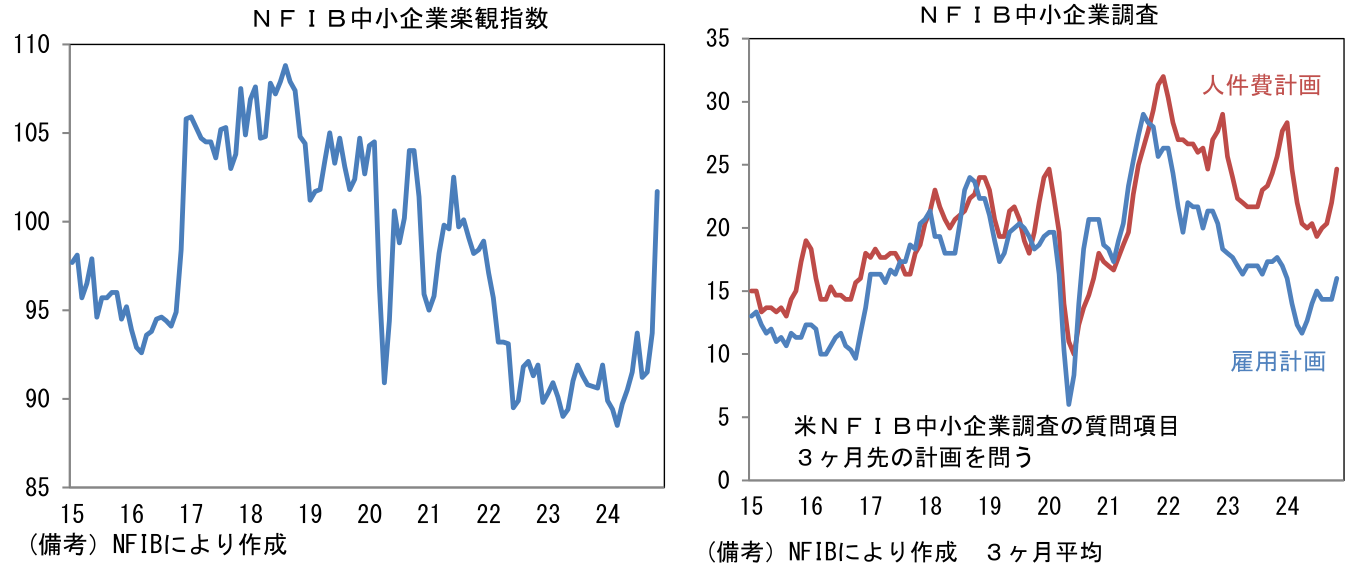

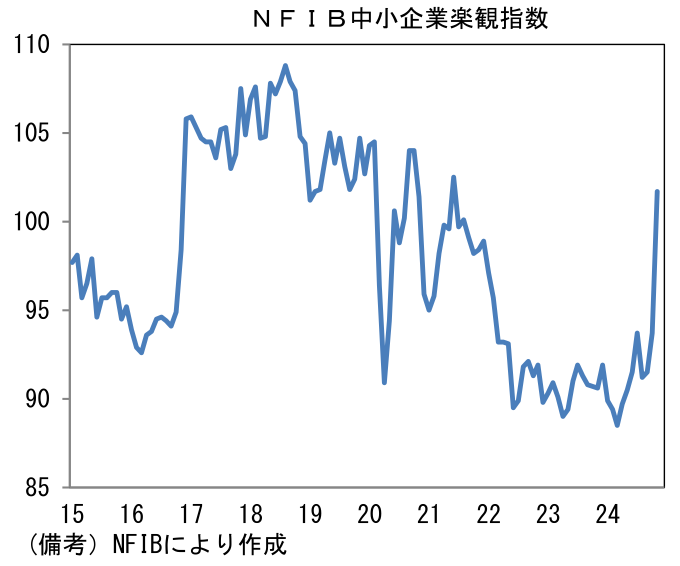

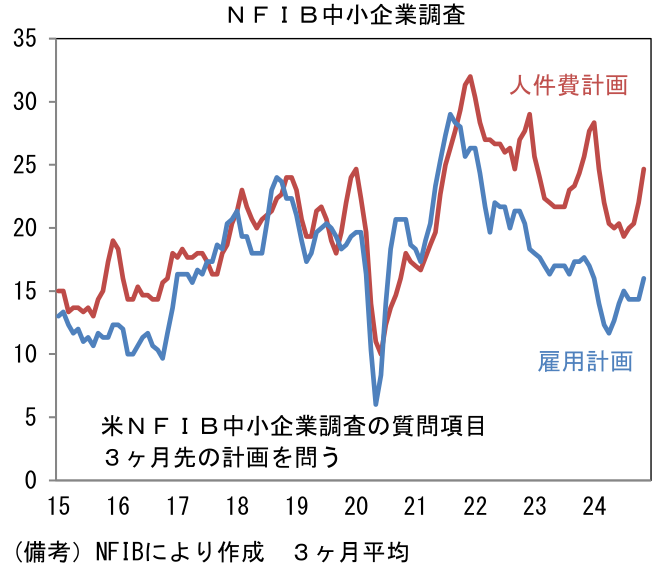

- 11月NFIB中小企業楽観指数は101.7へと急上昇。大統領選を通過したことによる不透明感の後退によって10月の93.7から大幅な改善となった。インフレが落ち着く中、人手不足も緩和したことで景況感は上向きつつある。賃金インフレの帰趨を読む上で有用な人件費計画は+28へと上昇、雇用計画も+18へと反転上昇の気配が明確化している(グラフは3ヶ月平均)。これらの上昇は景気後退懸念を和らげるという意味において朗報である一方、インフレ再燃という点でやや警戒が必要と考えられる。

注目点

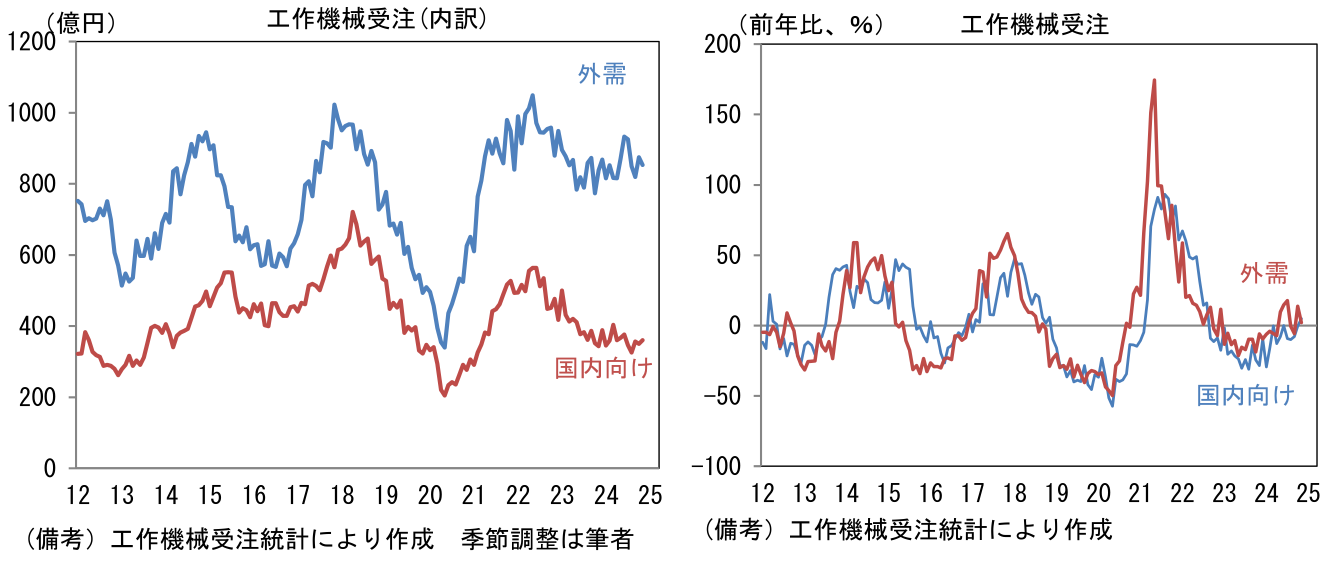

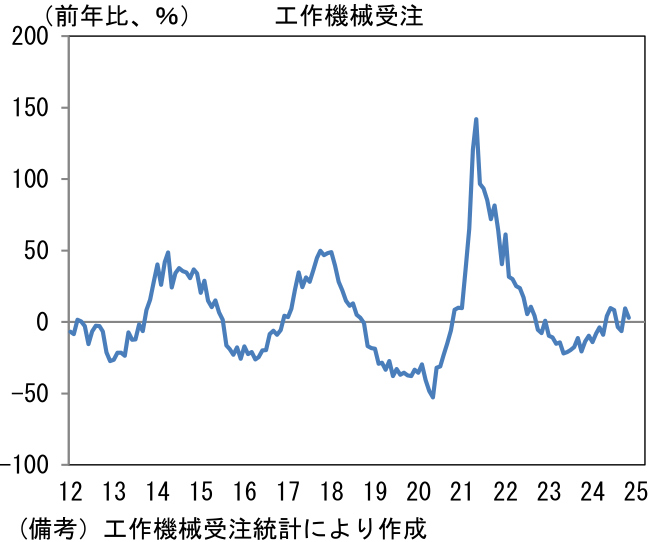

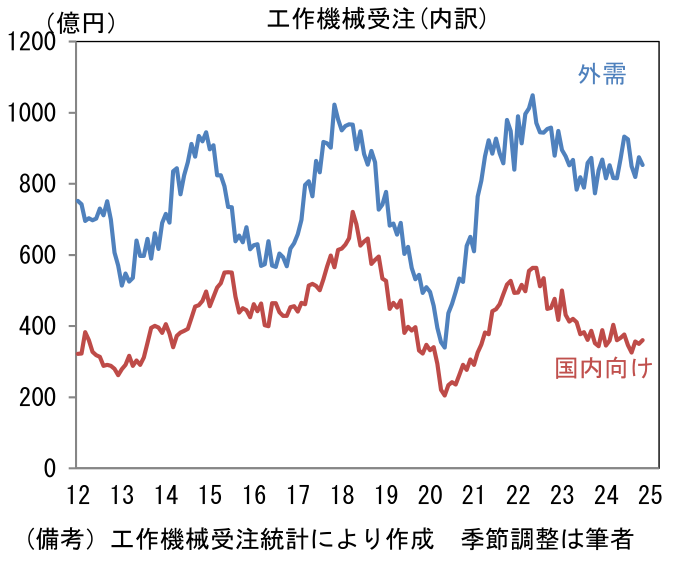

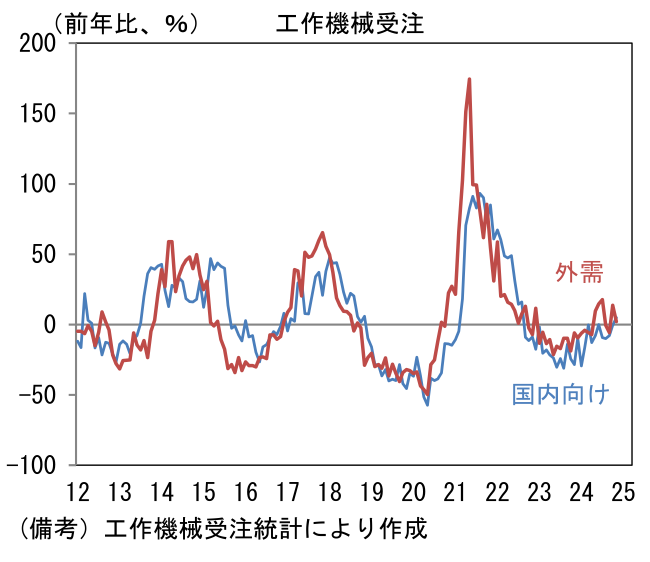

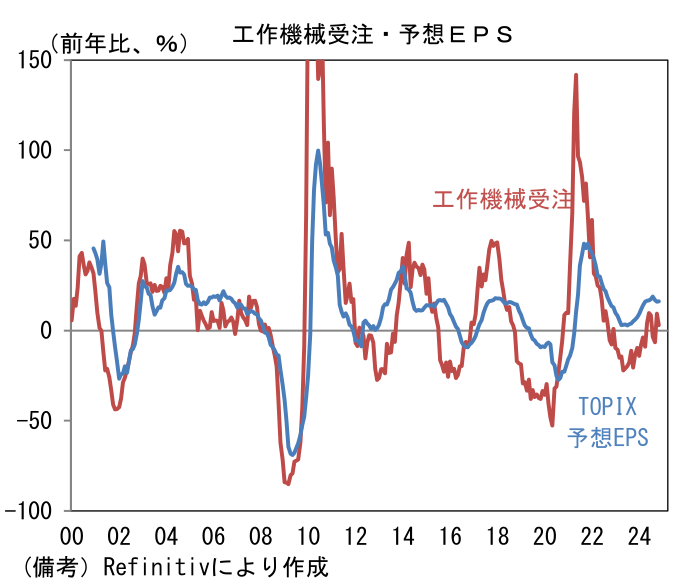

- 筆者が定点観測する工作機械受注統計(日本工作機械工業会)は11月に前年比上昇率が鈍化したものの、大きくみれば回復基調にあると考えられる。受注増加の足取りは遅々としているが、中国の景気刺激策もあり、生産・投資活動の拡大に期待を繋げる動きになってきた。昨日発表された11月の受注額(原数値)は1193億円、前年比伸び率は+3.0%と2ヶ月連続でプラス圏推移。筆者作成の季節調整値は前月比▲1.2%と3ヶ月ぶりに減少も、3ヶ月平均値でみれば+1.2%としっかり。基調的な力強さには欠けるとはいえ、下値固めの様相を呈してきた。単月の内訳は「国内向け」が季節調整済み前月比+3.0%となり、前年比でも+5.0%とプラス圏に浮上。「外需」は前月比▲2.5%と2ヶ月ぶりに減少も、前年比は+2.2%と2ヶ月連続でプラス圏を確保した。

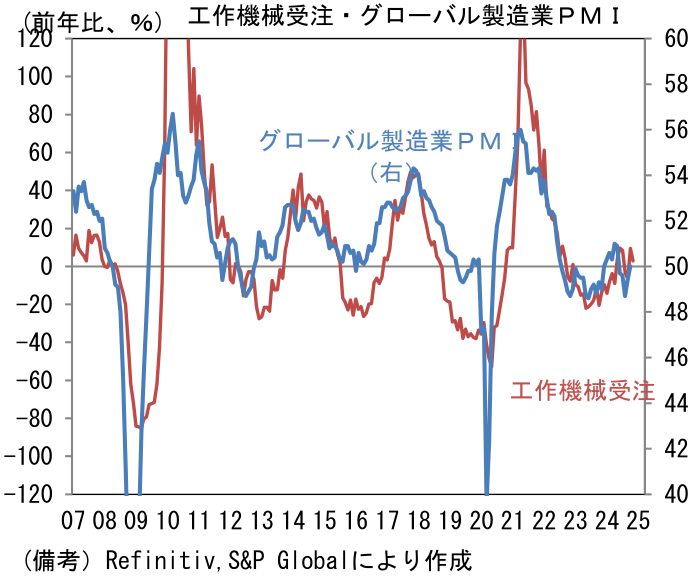

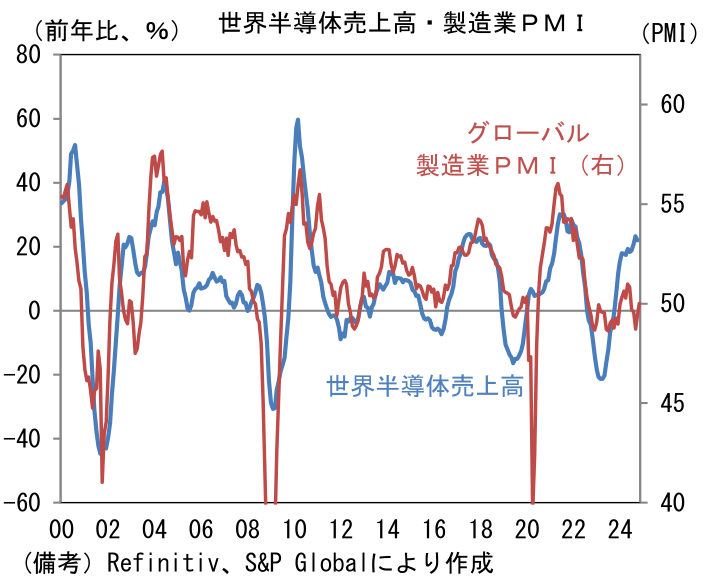

- 日本の工作機械受注は、そのサイクルがグローバル製造業PMIやアナリストの業績予想(TOPIX予想EPS)と連動性を有する。グローバル製造業PMIは11月に50.0となり5ヶ月連続ぶりに節目を回復。地域別では自動車生産の回復が進む日本が49.0と50を視界に入れた水準で推移、IT関連財の生産集積地である台湾は51.5と8ヶ月連続で50超を維持し、韓国も50.6となり3ヶ月ぶりに50を回復した。中国は一連の景気対策は未実現であると思われるものの、サービス業の景況感が良好なこともあり、51.5へと1.2ptもの回復を示した。米国は大統領選を通過したことに伴う政策不透明感の後退によって49.7まで回復。大統領選を通過するまで手控えられていた生産・投資の一部が実行に移された可能性を示唆させる動きであった。他方、ユーロ圏ではドイツが43.0、フランスが43.1と苦境が続いた。エネルギー価格上昇、自動車販売の停滞、政治的混迷が企業活動を圧迫している。

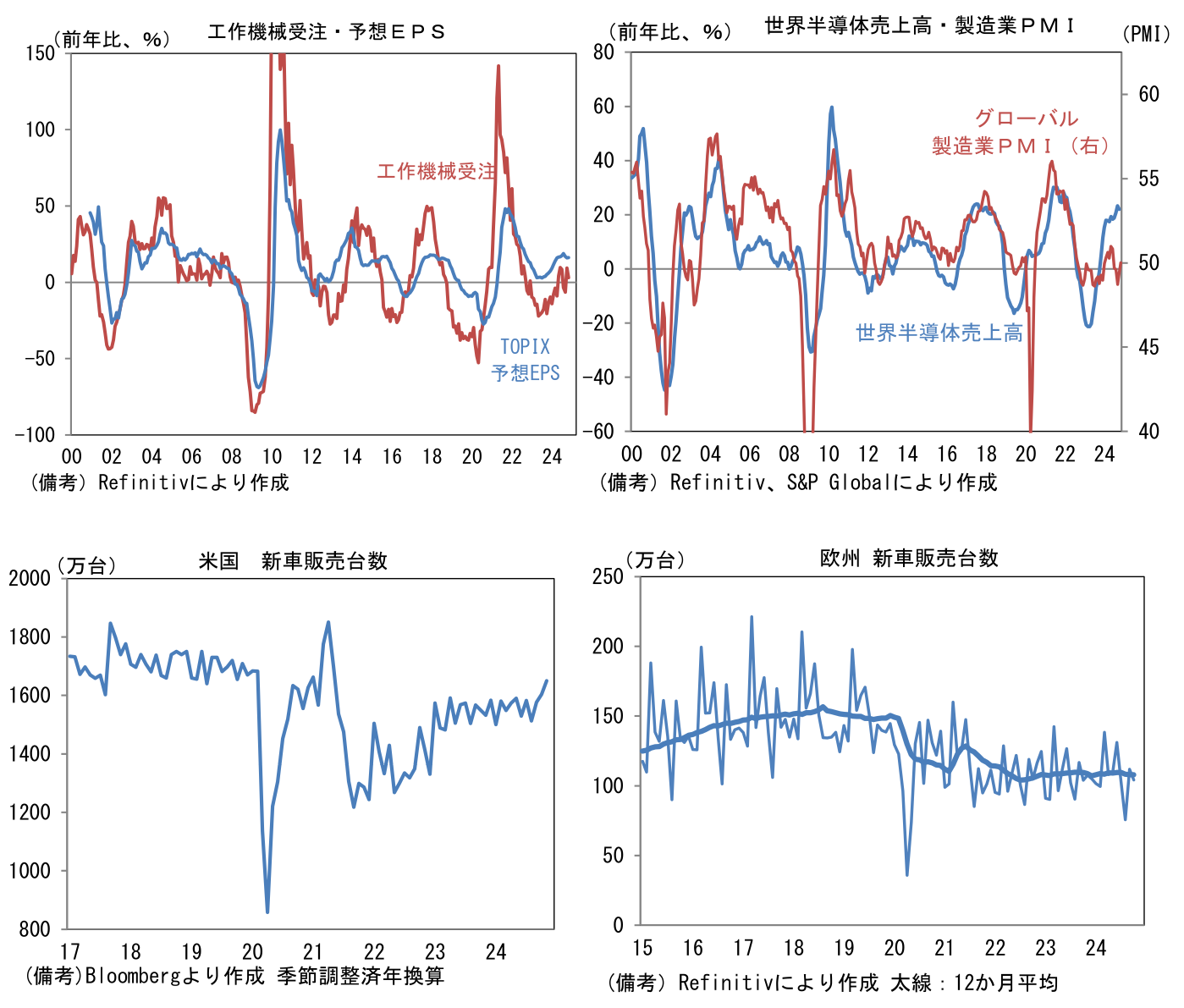

- 先行きは、欧米中銀の利下げや中国の経済対策による政策効果の発現が期待される。利下げが所期の効果を発揮すれば、住宅や自動車の販売回復を通じて世界経済を下支えするだろう。中国は不動産市場が直ちに快方に向かうとは考えにくいものの、一連の景気刺激策は少なくとも短期的には中国経済に恩恵を及ぼすと期待される。そうした下で日本企業の業績予想(TOPIX予想EPS)は円安や資本効率の改善にも支えられ、はっきりとしたプラス圏にある。なお、グローバル製造業PMI(50.0)と世界半導体売上高(前年比+22.0%)には乖離が生じてる。これが半導体以外の業種における苦戦を浮き彫りにしているのだとすれば、今後は自動車関連(特に北米)の生産・投資が復調することでPMIが上向くことで乖離の収斂が期待される。もちろん、ユーロ圏の中核国が苦境から脱することも条件となる。

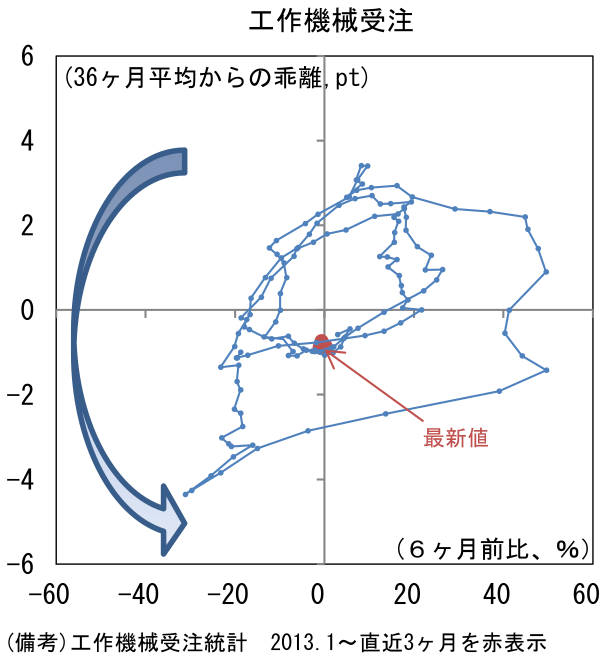

- 工作機械受注サイクルの位置取りを確認するために縦軸に受注額の水準(36ヶ月平均値からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、最新値は右下局面(低水準・伸び率プラス)と左下局面(低水準・伸び率マイナス)の境界線付近で膠着状態にある。これは受注額のグラフの底辺が長くなっていることを意味する。過去の経験則に従うなら今後は再び右方向へ進んだ後、徐々に上向き方向に進路をとると予想されるが、そうなるには国内の設備投資に加えて海外、特に中国向けの持ち直しが必要になろう。

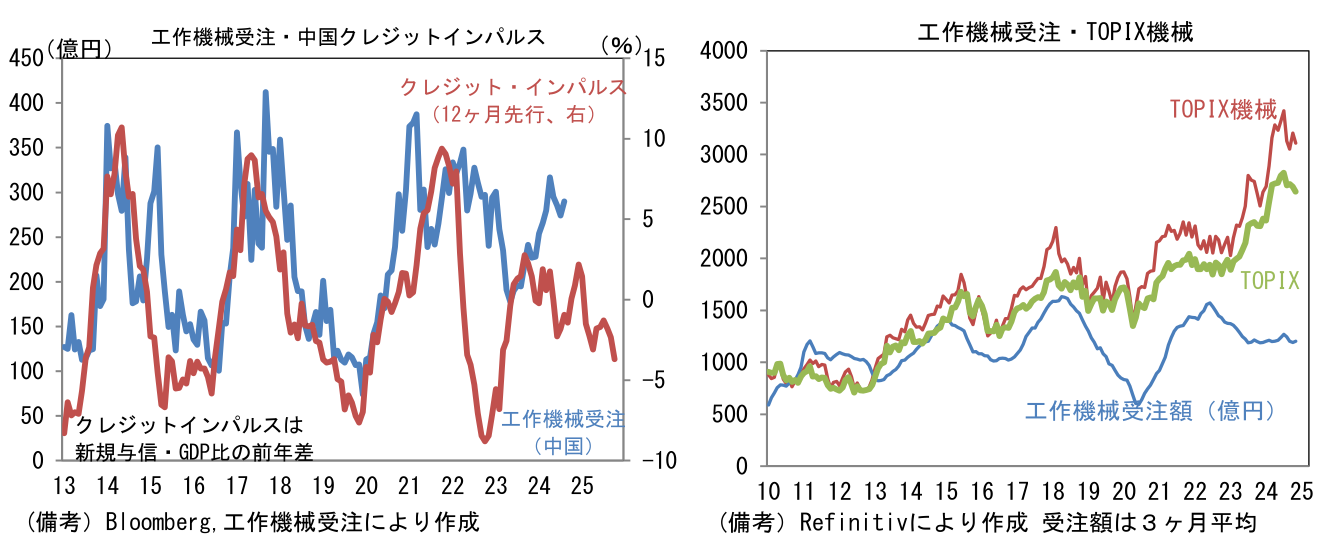

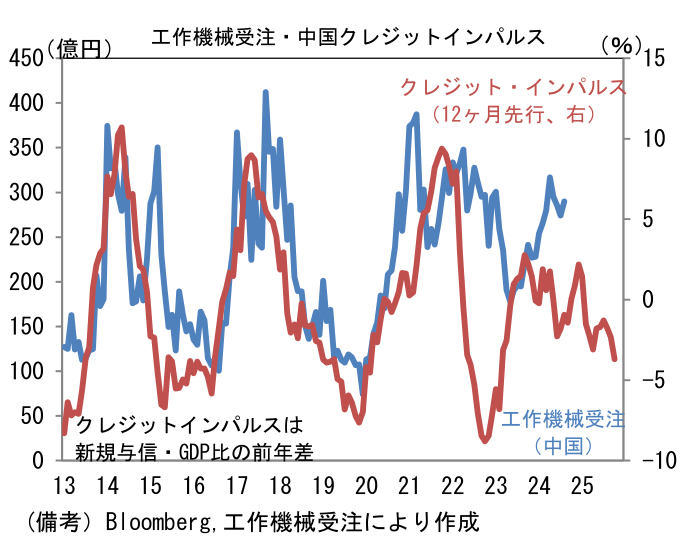

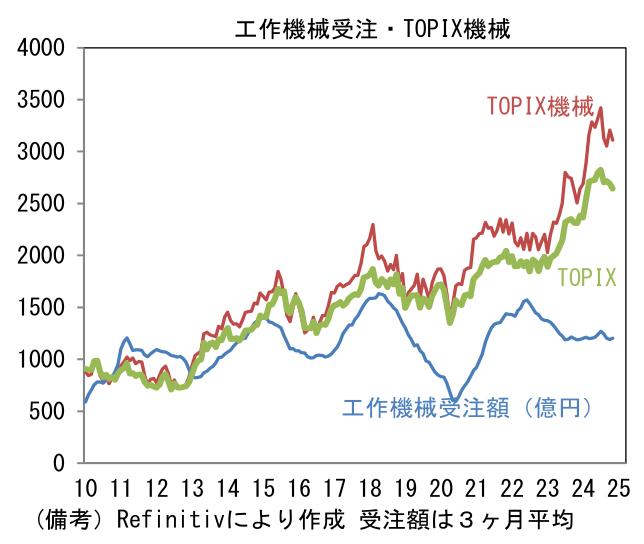

- そこで(昨日も当レポートで取り上げた)中国の新規与信・GDP比であるクレジットインパルスと、中国からの工作機械受注に目を向けると、当面の受注は減少傾向が続きそうだが、そこは中国の景気刺激策が奏功すれば、上向きに転じる可能性がある。また日本国内においては、円安と地政学的リスクに対応したサプライチェーン再構築の動きが相俟って、設備投資を国内に振り分ける動きが顕在化しても全く不思議ではない。米中の経済的分断が深刻化する懸念は一段と高まっているが、それはサプライチェーン再構築の需要を誘発する可能性もあり、リスクは必ずしも下向きではない。日本や米国、欧州における半導体工場の新設もその一環と見做すことができる。そうした下、株価は既に上昇しているが、工作機械受注を見る限り梯子を外されるリスクは和らいでいると判断される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般