- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国株は、S&P500が▲0.6%、NASDAQが▲0.6%で引け。VIXは14.2へと上昇。

-

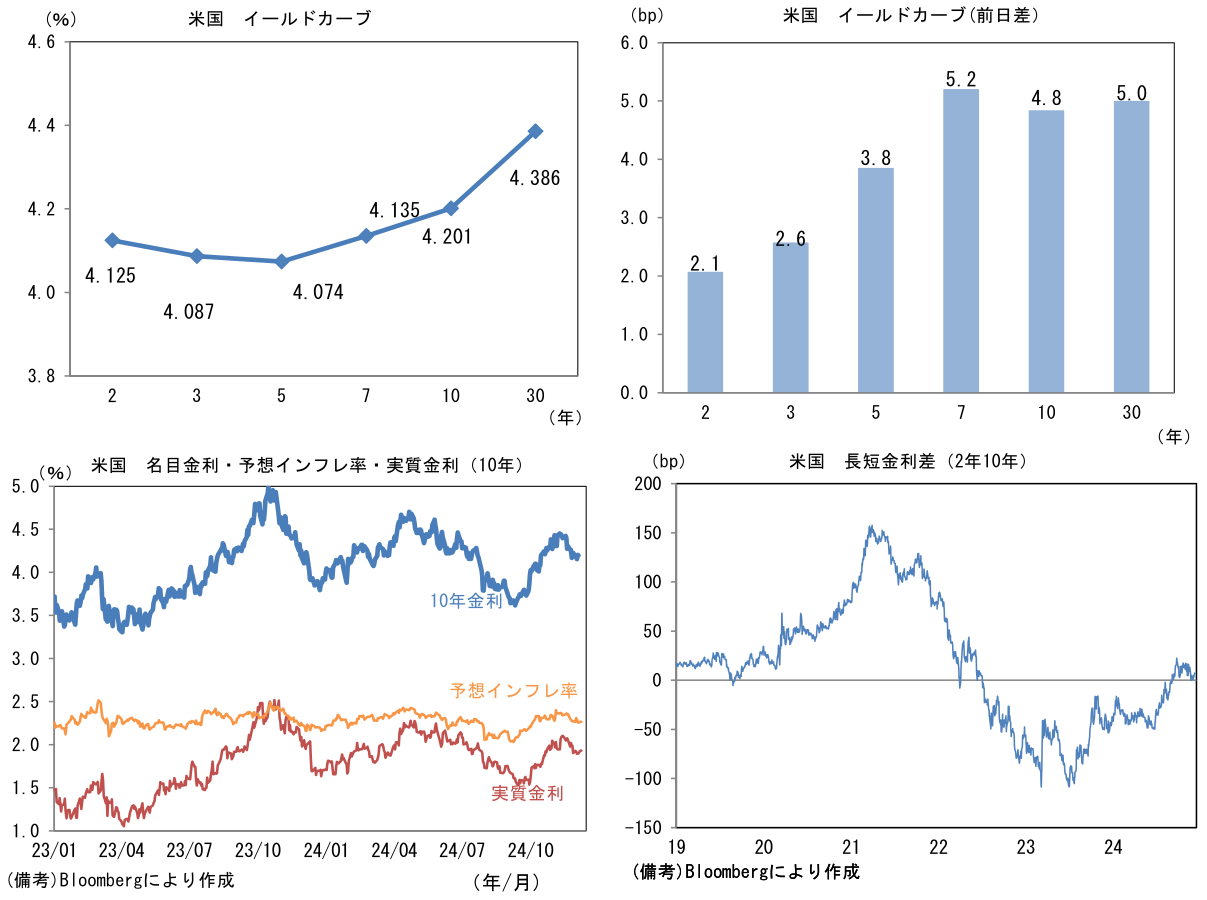

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.267%(+1.4bp)へと上昇。

実質金利は1.932%(+3.5bp)へと上昇。長短金利差(2年10年)は+7.5bpへとプラス幅拡大。 -

為替はUSDが中位程度。USD/JPYは151前半へと上昇。コモディティはWTI原油が68.4㌦(+1.2㌦)へと上昇。銅は9232.0㌦(+109.5㌦)へと上昇。金は2664.9㌦(+26.3㌦)へと上昇。

注目点

-

12月9日に中国当局は2025年の政策運営について「より積極的な財政政策と適度に緩和的な金融政策を実施していく」とした。金融政策に関して中国人民銀行は政策態度を「緩和的」「適度に緩和的」「穏健な」「適切に引き締め的」「引き締め的」という5つに分類しており、これまでの「穏健(≒中立)」から緩和方向に傾斜する構えを示した。適度に緩和的な政策態度を採用するのは約14年ぶりであり、不動産と株式市場の梃入れを通じた内需拡大に政策当局が本腰を入れ始めた様子が窺える。トランプ氏が2025年1月20日の大統領就任直後に中国からのほぼ全ての製品に10%の追加関税を課すと表明する中、中国の景気下振れリスクに備えた格好にみえる。これを受けてハンセン中国企業株(H株)は3.1%の急伸となり、同時に中国の10年債利回りは1.91%へと低下して過去最低を更新した。

-

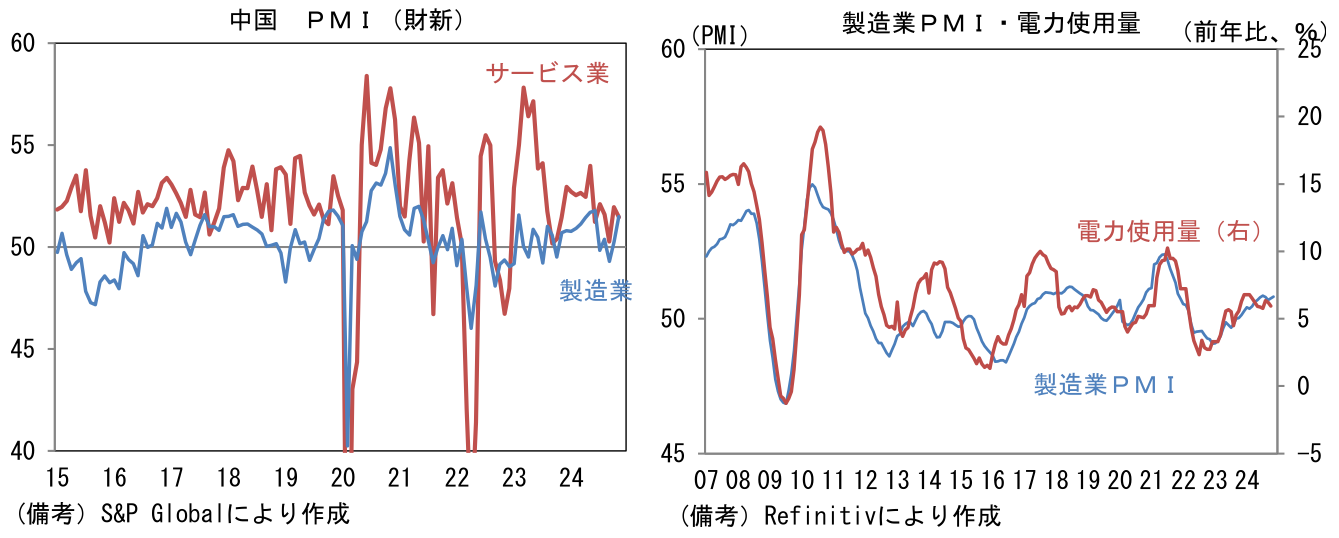

足もとの中国経済指標に目を向けると、消費者物価が0%近傍で推移するなどデフレ的な色彩を帯びている一方で、企業景況感は比較的良好で11月の製造業PMIは51.5と2021年以降のレンジ上限付近にある。米中の経済的分断が進む中、関税引き上げを見据えた駆け込み輸出が混入した可能性は否定できないが、サービス業PMIが同じく51.5と堅調に推移していることを踏まえると、景況感改善の背景には内需の底堅さがあると推察される。ちなみに足もとの製造業PMIは、生産活動の代理指標として知られている電力消費量の動きと整合的であり、ある程度実体を伴っていると判断して問題なさそうだ。自動車(EV)や半導体の内製化に伴う需要などが追い風になっているとみられる。

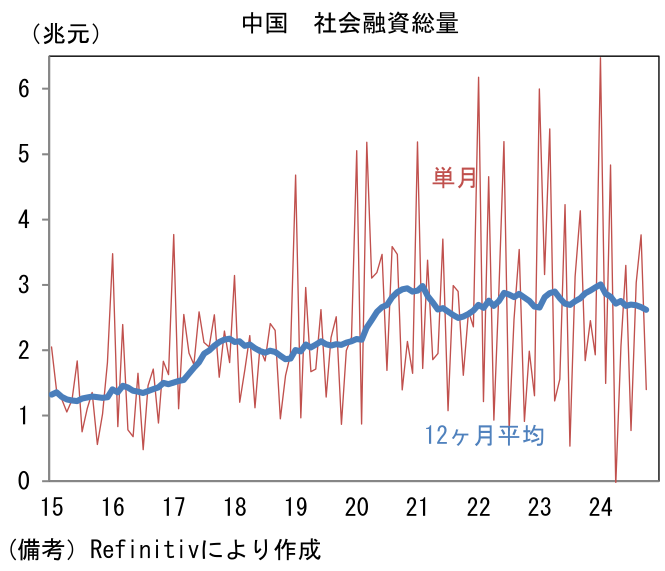

- 他方、マネー関連統計に目を向けると冴えないものが多い。政策金利に位置付けられている1年物や5年物LPR(ローンプライムレート)の引き下げ及び預金準備率の低下にもかかわらず、マネーの供給量は今一つ拡大していない。社会融資総量は新規フローが概ね横ばいとなり、残高の伸び率縮小にも歯止めがかかっていない。ちなみに社会融資総量は、主に銀行の現預金などから構成されるM2に加え、社債や株式発行による資金調達、シャドーバンキング(信託会社等)による融資を含んでおり、マネー供給量から経済活動を推し量る上で最も有用な尺度であると言われている。

- 中国の与信動向を示す指標としてはクレジットインパルスもある。この指標は新規与信の名目GDP比(の前年差)をとったもので、中国国内の信用サイクルを映し出すとされている他、中国当局の政策態度を推し量る上で注目されている。クレジットインパルスはコロナ初期の経済対策によって大きく上下した後、2024年入り後はマイナス圏での推移が定着し、直近は低下基調が鮮明化しつつある。この指標の弱さが11月に発表された「10兆元対策」及び12月9日発表の景気刺激策を招いたかどうかは定かではないが、中国当局の対策が所期の効果を発揮すれば、マネー供給量は拡大する公算が大きい。

- この指標は日本株の先行指標としても有効。中国国内のマネー供給量が日本株へどういった経路で伝播してくるかは必ずしも明瞭ではないが、過去において6~12ヶ月の先行性を有した局面が多かったのは事実である。今次局面においても(日本の)中国関連銘柄の弱さが株価指数の頭を抑える中、当面の日本株は中国経済の減速が重荷になるものの、中国の景気刺激策がマネー拡大に繋がれば、日本株に好影響をもたらす可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般