- 要旨

-

-

日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう。

-

日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

-

FEDはFF金利を25年末までに3.50%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国株は、S&P500が+0.2%、NASDAQが+1.0%で引け。VIXは13.3へと低下。

-

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.265%(▲0.3bp)へと低下。

実質金利は1.929%(+2.5bp)へと上昇。長短金利差(2年10年)は+0.6bpへとプラス幅縮小。 -

為替はJPYが最強。USD/JPYは149後半へと低下。コモディティはWTI原油が68.1㌦(+0.1㌦)へと上昇。銅は8992.5㌦(▲18.0㌦)へと低下。金は2634.9㌦(▲22.1㌦)へと低下。

注目点

-

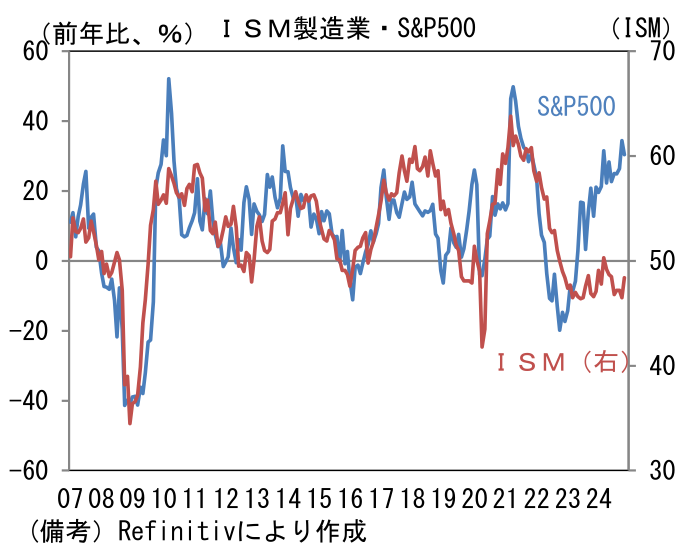

過去半年程度、米国経済の「影」を象徴してきたISM製造業景況指数は11月に48.4へと1.9pt改善し、市場予想の47.5を明確に上回った。ヘッドラインを構成する5つの項目は、生産(46.2→46.8)が小幅に上向き、新規受注(47.1→50.4)は一気に50を回復。異例の低水準に落ち込んでいた雇用(44.4→48.1)も改善。その他ではサプライヤー納期(52.0→48.7)が短縮しヘッドラインを下押しに寄与、在庫(42.6→48.1)は増加方向に寄与した。

-

ここから読み取れるのは、大統領選を通過したことによる不透明感の後退。特に新規受注の50回復は関税、EV、エネルギー、環境など共和党と民主党の政策に大きな隔たりのある分野において生産、投資が手控えられていた可能性が指摘される中、それらに関連した案件が動きだした可能性を物語っているように思える。また在庫が増加方向に動いたことは、対中関税の引き上げに備えた駆け込み輸入が始まったことを窺わせる。

-

こうした動きは既発表の地区連銀調査(例えばフィラデルフィア連銀製造業景況指数)でより明確な動きが観察されていた他、同日発表の製造業PMI確定値でも確認された。ヘッドラインは49.7へと1.2pt改善し、50を視界に捉えた。ヘッドラインを構成する5つの項目は生産(49.2→47.9)が軟化したものの、新規受注(46.8→49.3)、雇用(48.9→51.4)、サプライヤー納期(51.2→51.5)、購買品在庫(46.6→49.7)が押し並べて上向いており、大統領選通過後に生産活動が活発化した可能性を示唆した。

-

この流れは2016-17年に類似しているようにみえる。当時も大統領選を控えた不透明感などから企業の生産・投資活動が抑制され、製造業の景況感は冷え込んでいたが、いざ大統領選を通過すると中国との経済的分断の進行にもかかわらず、大型減税や規制緩和の追い風により景況感が改善した経緯がある。

- また11月ISM製造業はインフレが再燃するとの懸念を一定程度和らげた。仕入価格指数は50.3へと4.5ptもの低下を示し、コロナ期以前の水準へと回帰。製造業PMIでも仕入価格、販売価格が双方とも低下しており、全体的にインフレ再燃の気配に乏しい結果であった。ISM製造業と製造業PMIのヘッドラインが共に改善したにもかかわらず、金利上昇が限定的だった背景には、この仕入価格指数の低下があったとみられる。

- 筆者はISM製造業の弱さをよそに高値更新を続ける米国株が不気味であると指摘してきた。ISM製造業と米国株(S&P500)を単純に比較したグラフは明らかな違和感が認められており、ISM製造業が完全に正しいとするならば、米国株は25%程度の下落余地、すなわち年初来の上昇が完全に帳消しになるが、今回のISM製造業の回復によって、Fedの利下げを前提にトランプ政権の景気浮揚効果を先取りしてきた株価が部分的に正当化されたことになる。M7(マグニフィセント7)と呼ばれる特定少数企業の存在感が高まる中、伝統的な製造業指標で株価指数を説明するのは無理があるとの指摘もあるが、S&P500のEPS(一株当たり利益)は、多少の乖離はあるにせよ、依然として製造業の景況感で説明可能性であることは認識しておきたい。すなわち、この間の株価上昇はPER拡大によるところが大きい。

- なお、株式市場が先取りしてきたFedの利下げについては、来年の半ばから後半で打ち止めとの見方が強まりつつあるが、12月FOMCについては25bpの利下げが実施される可能性が高いと判断している。日本時間早朝にタカ派寄りのウォーラー理事は「Cut or Skip? 」と題した講演で「現在の政策は十分に制約的で、次回会合での追加利下げは金融政策のスタンスを劇的に変えるものではない」、「追加利下げはブレーキペダルをそれほど強く踏まないことを意味するだけだ」として利下げに前向きな見解を示した。もちろん、雇用統計が極端な数値となれば話は変わってくる可能性があるとはいえ、そうでない限り利下げの公算が大きいと判断される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般