- 要旨

-

-

日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう。

-

日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

-

FEDはFF金利を25年末までに3.50%まで引き下げた後、様子見に転じるだろう。

-

金融市場

-

前営業日の米国株は、S&P500が+0.4%、NASDAQが+1.0%で引け。VIXは16.4へと上昇。

-

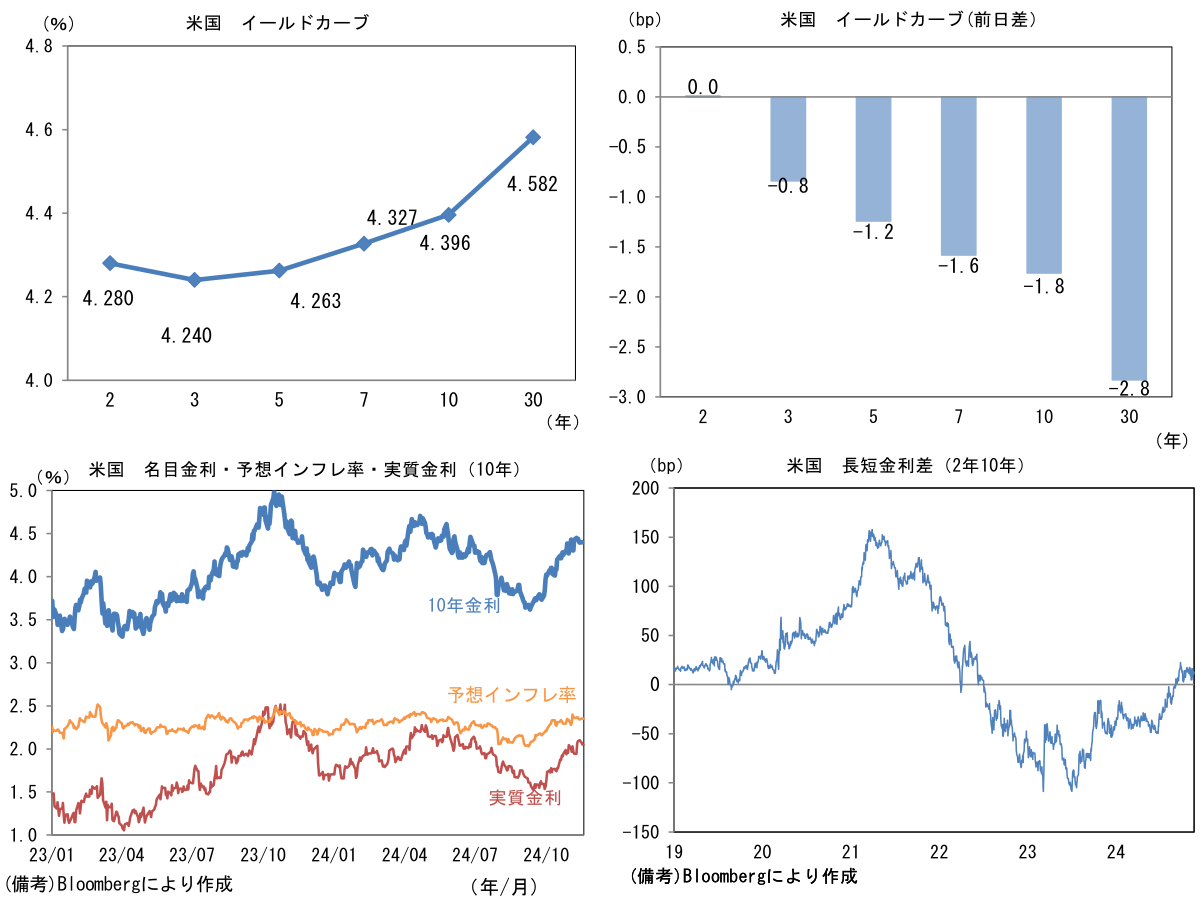

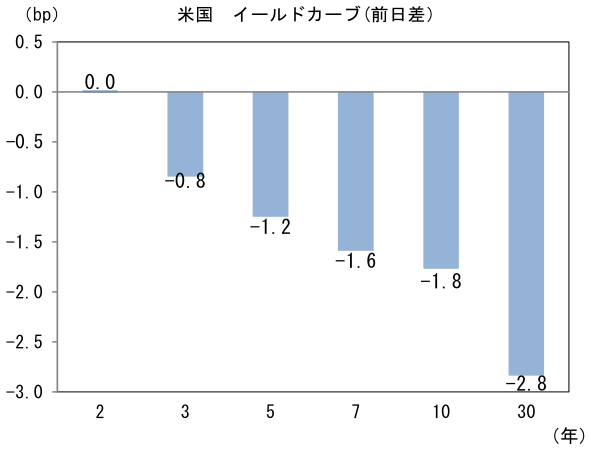

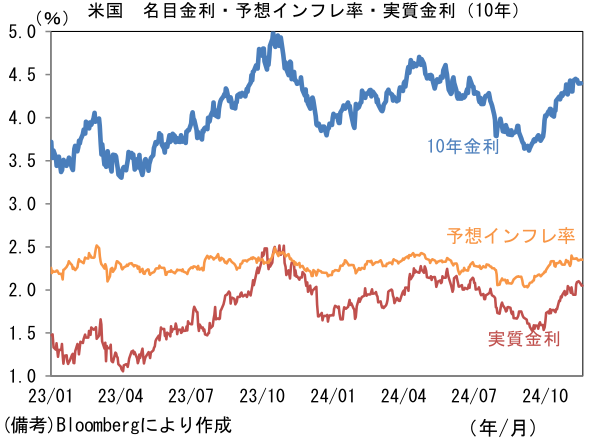

米金利はブル・フラット化。予想インフレ率(10年BEI)は2.351%(▲0.2bp)へと低下。

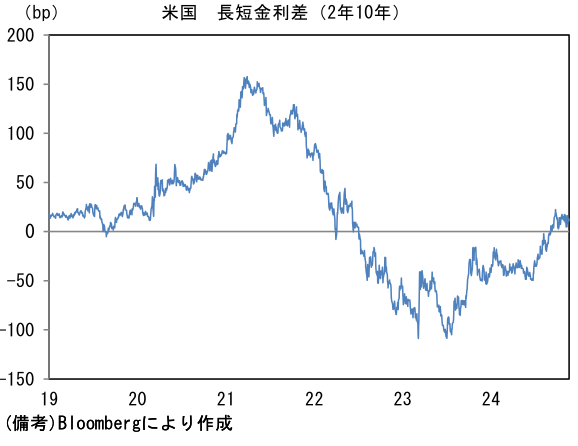

実質金利は2.050%(▲1.8bp)へと低下。長短金利差(2年10年)は+11.2bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは154半ばへと上昇。コモディティはWTI原油が69.4㌦(+0.2㌦)へと上昇。銅は9087.5㌦(+15.0㌦)へと上昇。金は2631.0㌦(+16.4㌦)へと上昇。

経済指標

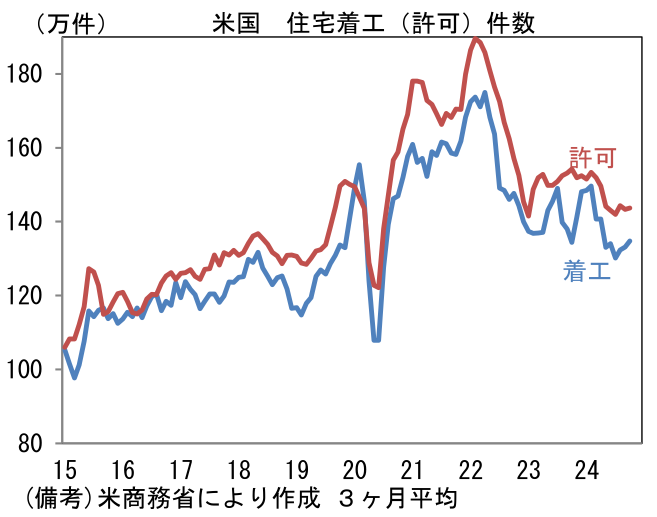

- 10月米住宅着工件数は前月比▲3.1%、131.1万件と2ヶ月連続で減少。許可件数も前月比▲0.6%、141.6万件と2ヶ月連続の減少。中古住宅が枯渇する中、新築住宅に需要が移っていることもあり、基調的には下げ止まっているものの、力強さは感じられない。

注目点

-

一般的にトランプ・トレードとは株高・金利上昇・ドル高とされている。株高は大型減税による景気浮揚、金利上昇とドル高は関税引き上げによる財物価の上昇、安価な労働力としての移民抑制に伴う賃金インフレの再来に備えた動きがある。端的に言えば「インフレ加速を伴った景気拡大」が前提になりつつあり、今や2025年中の利下げ打ち止めが現実的になっている(筆者は2026年末にFF金利が3.0%まで低下するとの予想を修正)。そうしたトランプ・トレードは、筆者の感覚では、選挙期間中に95%程度が消化され、残りの5%程度が大統領選後に発現した印象だ。現在はトランプ氏の政策運営がどこまで公約通りに実施されるのかを見極める段階にあり、トランプ・トレードが一服している。

-

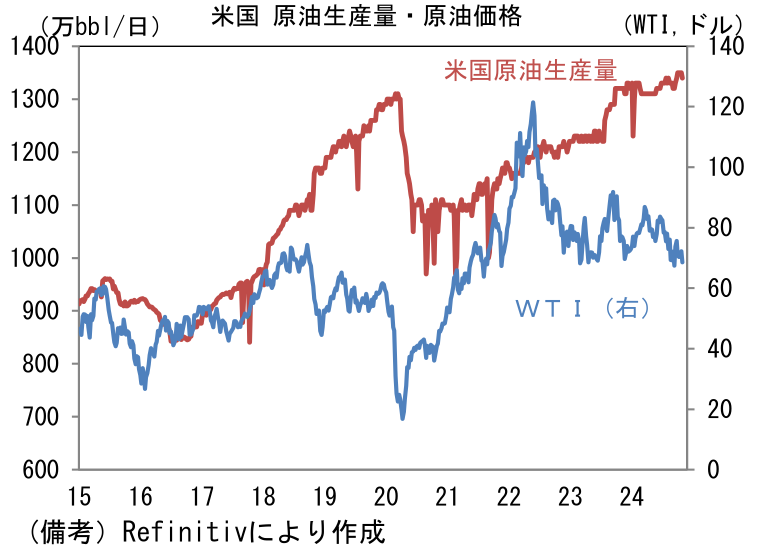

もっとも、トランプ・トレードには裏もある。代表的なものとして、エネルギー価格下落に伴うインフレ圧力の低下がある。トランプ氏は、エネルギー(≒シェールオイル・ガス)採掘に積極的で、環境よりも経済を優先する構えを明確にしている。それは取りも直さず、エネルギー価格低下が家計や企業の購買力向上に繋がるからに他ならない。ここで前回の大統領任期中における米国の原油生産量と原油の国際価格に目を向けると、米国の原油生産量が飛躍的に増加する下で、原油価格は任期前半に上昇した後、後半は下落している。もちろん、中国の消費量や中東などその他産油国の生産量も重要な要素であるが、エネルギー価格の引き下げを狙ったトランプ氏の戦略が奏功した面はあろう。今回も規制緩和等により原油生産量が拡大すれば、エネルギー価格が下落しインフレ率が下がる可能性はある。

・またトランプ氏は低金利を好むドル安論者であり、この点はトランプ・トレードの逆を行く。大統領選を通過した現在、今後予想される変化として筆者が特に注目しているのはトランプ氏がFedの金融政策にどこまで距離を詰めるかである。今回の選挙期間中においてトランプ氏がFedに利下げを迫る場面はさほど多くなかった。それは、利下げが(民主党の弱点であった)インフレの沈静化を象徴してしまう他、株高となり民主党の追い風になってしまうからであろう。トランプ氏がFedへの要求を戦略的に自重していた面が大きいと筆者は考える。この見方が正しければ、大統領就任後はFedに利下げを迫る可能性が高い。トランプ氏がFedに罵声を浴びせると、金融市場では短期ゾーンを中心に金利低下・ドル安の反応がみられるのではないか。

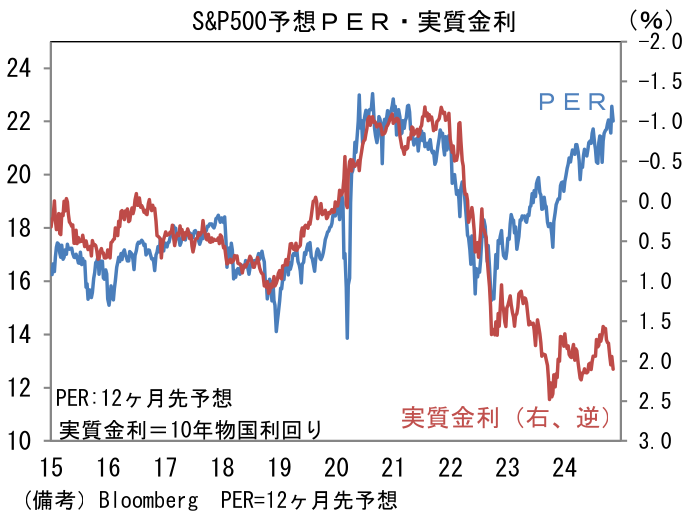

・そして株高にも注意が必要であろう。筆者が注目するのは実質金利とPERの乖離。相場格言というほどではないが、「債券と株式が食い違った場合、間違っているのは株式」とよく言われており、それを前提にすると現在の高PERには違和感を禁じ得ない。Fedの金融引き締めに伴い実質金利が上昇するのをよそに、PERが上昇してきた背景として最も重要なのは、利上げ期間中ですら将来の利下げが強く意識されてきたことであろう。Fedが示すドットチャートは見通し期間の後半にかけて利下げが示唆される形状であったので、株式市場で利下げが前提にされるのはある意味で合理的であったと言える。例えばFF金利(誘導目標レンジ上限)が5.00%に引き上げられた、2023年3月FOMCで更新されたドットチャートは2023年末の中央値が5.25%、2024年末が4.375%、2025年末が3.25%と右肩下がりであった。またこれとは別の視点で、昨年頃からトランプ氏の再選がある程度意識されていた面もあるだろう。法人税率の引き下げなどEPS(一株あたり純利益)拡大に直結し得る政策を掲げる同氏が大統領選で勝利すれば、株高を連想する投資家は多い。2%の実質金利と22倍の予想PERが共存する現在の状況は、景気拡大と利下げを前提に成り立っていると考えられる。今後、Fedの利下げ観測が一段と後退したり、トランプ政権の舵取りが景気拡大に繋がらないとの疑念が生じたりすれば、高PERは許容されなくなるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般