- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

金融市場

-

前営業日の米国株は、S&P500が+0.0%、NASDAQが▲0.3%で引け。VIXは14.0へと低下。

-

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.366%(▲0.2bp)へと低下。

実質金利は2.089%(+2.5bp)へと上昇。長短金利差(2年10年)は+16.1bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが全面高。USD/JPYは155半ばへと上昇。コモディティはWTI原油が68.4㌦(+0.3㌦)へと上昇。金は2586.5㌦(▲19.8㌦)へと低下。

注目点

-

10月米CPIはインフレの残党がなお勢力を保っていることを窺わせる結果であった。12月FOMCにおける利下げの蓋然性は依然として高いものの、急速な利下げがインフレ再燃の危険性を孕んでいることを印象付けた。景気が持ち堪えていることもあり、2025年は毎回のFOMCで連続利下げを実施することはなく、四半期に一度、つまり1年間で1%ptとなろう。もちろんトランプ政権の経済政策が現在予想されている以上にインフレ圧力を高めるなら、利下げ回数・幅は減少する。

-

総合CPIは前月比+0.24%(市場予想は同+0.2%)、前年比+2.60%(同+2.6%)であった。エネルギーは前月比▲0.0%と概ね横ばい、食料は同+0.2%と上昇が加速。食料・エネルギーを除いたコアCPIは前月比+0.28%(市場予想は+0.3%)、前年比+3.33%(同+3.3%)であった。コアCPIの前月比年率は+3.42%、3ヶ月前比年率は+3.55%、同3ヶ月平均は+2.90%と瞬間風速は明確な加速基調にある。

-

CPIで最大のウェイトを有する家賃は前月比+0.4%。前年比+4.9%であった。9月に5%を割れた後、減速が一服した。先行指標のZillow Indexやケース・シラー住宅価格指数がパンデミック発生前のトレンドに落ち着いていることに鑑みれば、家賃インフレの正常化は時間の問題と言って差し支えなさそうだが、当面はCPI全体を押し上げる構図が続くと判断される。

-

こうした中、家賃を除いたコアサービス、いわゆるスーパーコアも反転加速基調にある。前月比では+0.31%と強く伸び、3ヶ月平均値でも+0.35%へと加速。3ヶ月前比年率では+4.25%、同3ヶ月平均は+3.35%とそれぞれ上向きの曲線を描いており、前年比でみても+4.38%と高止まりしている。(過去の自動車価格や修理費上昇などを反映した)自動車保険の値上がりなど、「過去」のインフレによって「現在」のCPIが押し上げられている面があるのは事実だが、インフレのしぶとさを象徴する数値である。

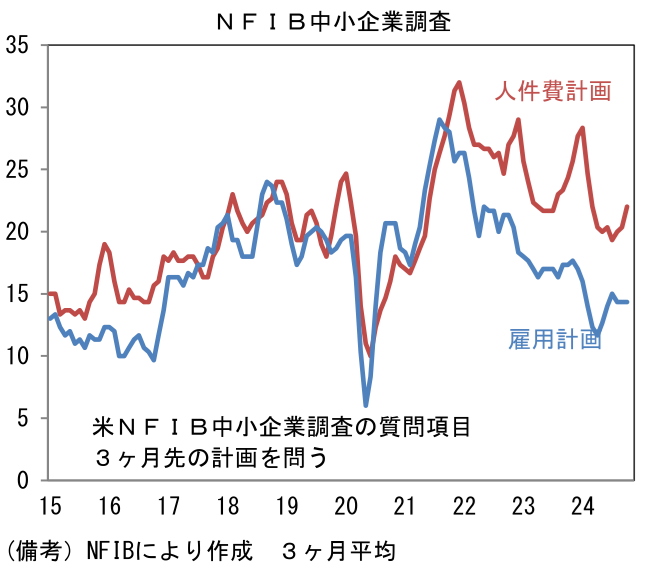

- こうした動きの背景には、労働コストの高止まりがあるだろう。賃金指標に目を向けると、10月雇用統計で平均時給の再加速が明確化した他、NFIB中小企業楽観調査でも3ヶ月先の計画を示す「人件費計画」が反転基調にある。人件費計画の水準はパンデミック発生以前と同等に落ち着いているとはいえ、方向感は労働コスト由来のサービスインフレが、なお勢力を維持していることを示唆する。

- 9月FOMC前後には、FF金利先物が示唆する2025年末の政策金利が3%近傍まで低下するなど、急速な利下げ予想が支配的になった時期もあった。ただしトランプ政権の誕生などインフレ圧力を高め得る要素が発生したことを踏まえると、やはり四半期毎の利下げが妥当なのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般