- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBの利下げペースは?

- Europe Trends

-

2024.10.25

欧州経済

欧州経済全般

欧州金融政策

ドイツ経済

フランス経済

ECBの利下げペースは?

~12月の50bp利下げが近づく~

田中 理

- 要旨

-

- 10月のユーロ圏のPMIは、10~12月期入り後の景気停滞継続、ドイツで先行する景気減速のフランスへの波及、先行きの雇用環境の一段の悪化、企業の価格支配力の後退などが示唆される。ECBは10月の理事会で連続利下げに踏み切り、金融緩和の強化に傾いている。11月のPMIや10・11月の消費者物価などで、更なる景気悪化やインフレ圧力後退が確認されれば、12月の50bp利下げの可能性が高まろう。

10月の理事会では先行きの利下げ判断については、特定の政策金利のパスを事前に約束することをせず、データに基づいて理事会毎に判断する政策指針を維持したが、景気減速やインフレ圧力の減退を示唆する経済指標の発表が続いていること、これまでの慎重な利下げ姿勢を改めて10月に連続利下げに踏み切ったこと、理事会後もハト派傾斜を示唆する高官発言が相次いでいることから、ECBが12月の理事会で50bp利下げに踏み切るとの観測が高まっている。24日に発表された10月のPMIの速報値は一段の景況悪化の加速が回避されたものの、ドイツで先行した景気悪化がフランスに広がっていること、雇用判断が一段と悪化したこと、価格転嫁の動きが弱まっていることが確認された。12月の50bp利下げの決定打とまではならないが、その可能性を高める内容であったと考える。12月の理事会までに発表される11月のPMIや10・11月の消費者物価などに注目する。

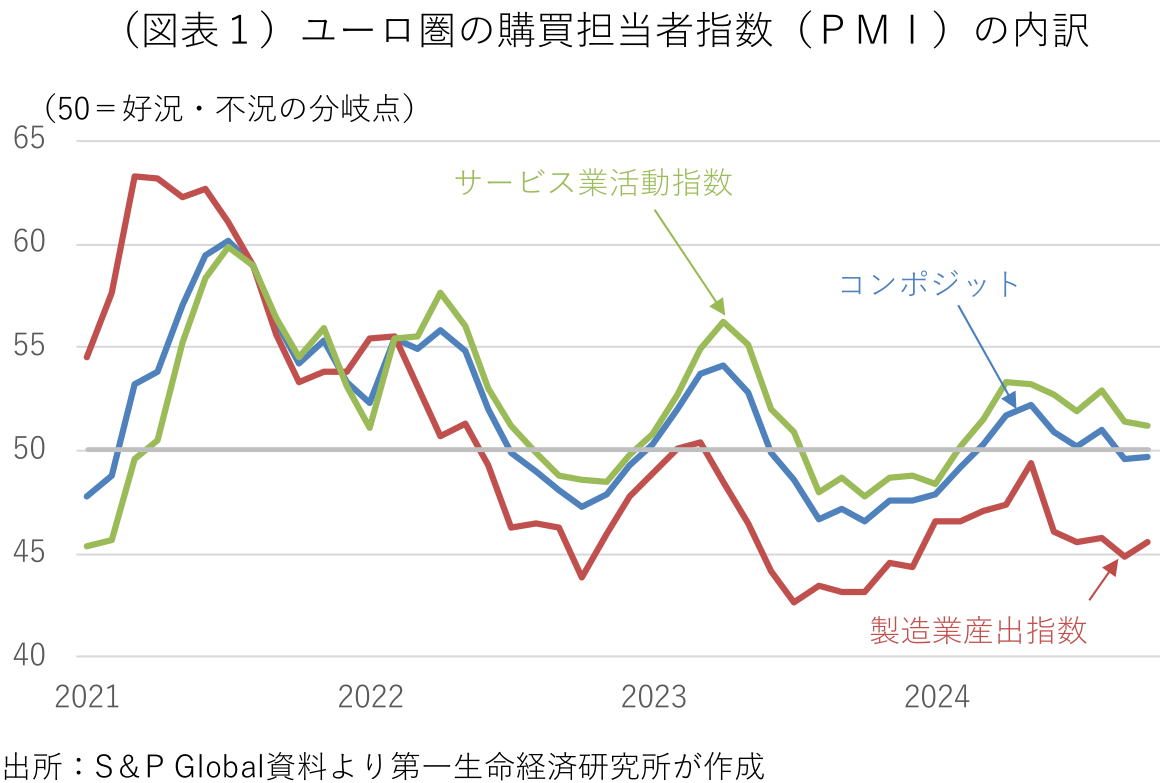

製造業PMIの構成項目の1つである産出指数(9月確報:44.9→10月速報:45.5)とサービス業活動指数(51.4→51.2)を合成したユーロ圏のコンポジット指数(49.6→49.7)は、9月に7ヶ月振りに好不況の分岐点である50割れを記録した後、10月は悪化モメンタムが僅かに緩和した(図表1)。とは言え、四捨五入前の数字を比較すると、その差は僅かで(49.63→49.68)、前月に急ブレーキが掛かったユーロ圏の景気は前月並みの水準で停滞していることが示唆される。

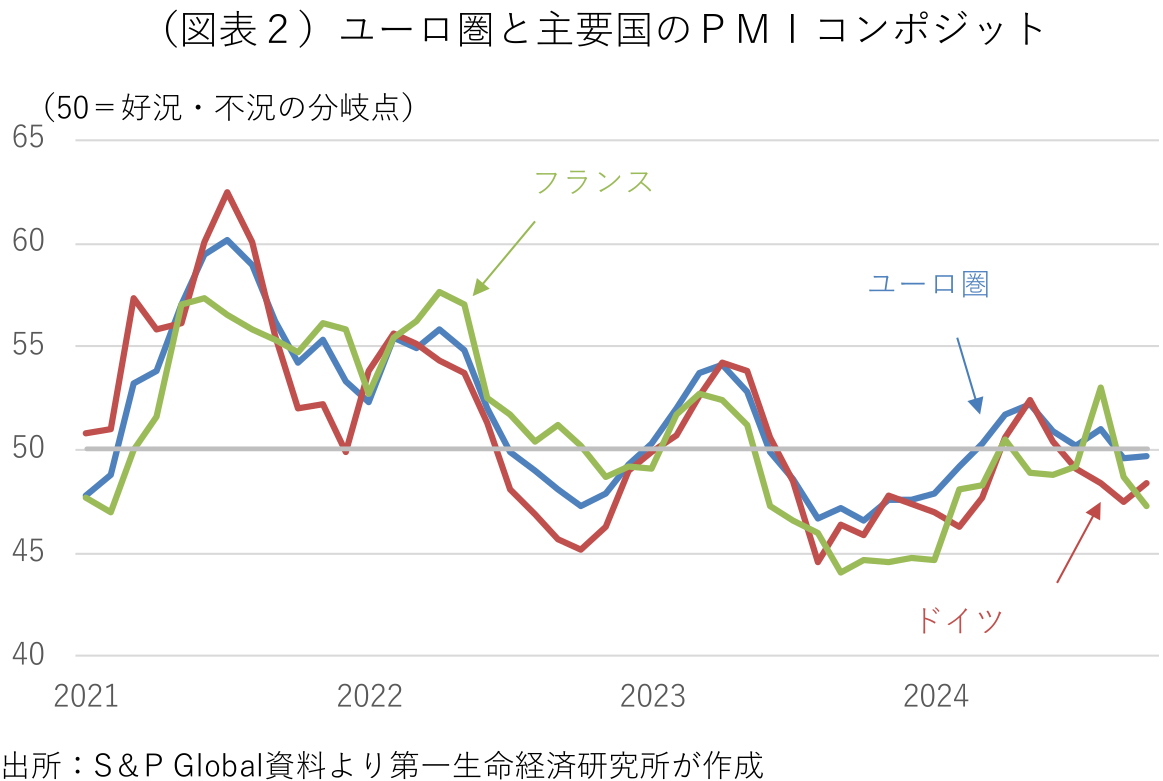

国別のコンポジット指数は、過去4ヶ月で5.0ポイントもの急激な悪化に見舞われたドイツ(47.5→48.4)がやや持ち直したものの、50割れが続いているほか、8月にサービス業を中心に急伸したフランス(48.6→47.3)が、9月の急減速の後、10月に一段と悪化した(図表2)。国別内訳は、ドイツの製造業産出指数(41.3→42.4)とサービス業活動指数(50.6→51.4)が揃って前月から改善した一方で、フランスの製造業産出指数(44.0→42.5)とサービス業活動指数(49.6→48.3)が一段と落ち込んだ。速報段階では未発表のその他のユーロ圏を逆算すると、製造業産出指数(48.1→48.9)の悪化モメンタムが緩和した一方、サービス業活動指数(53.3→53.1)の改善がやや鈍化した。足許のフランスの景気減速がパリ五輪特需の剥落だけに起因するものではないことが示唆される。ドイツで先行した景気減速の動きがフランスにも広がる一方、イタリアやスペインなどの南欧諸国はサービス業を中心に底堅さを保っている。

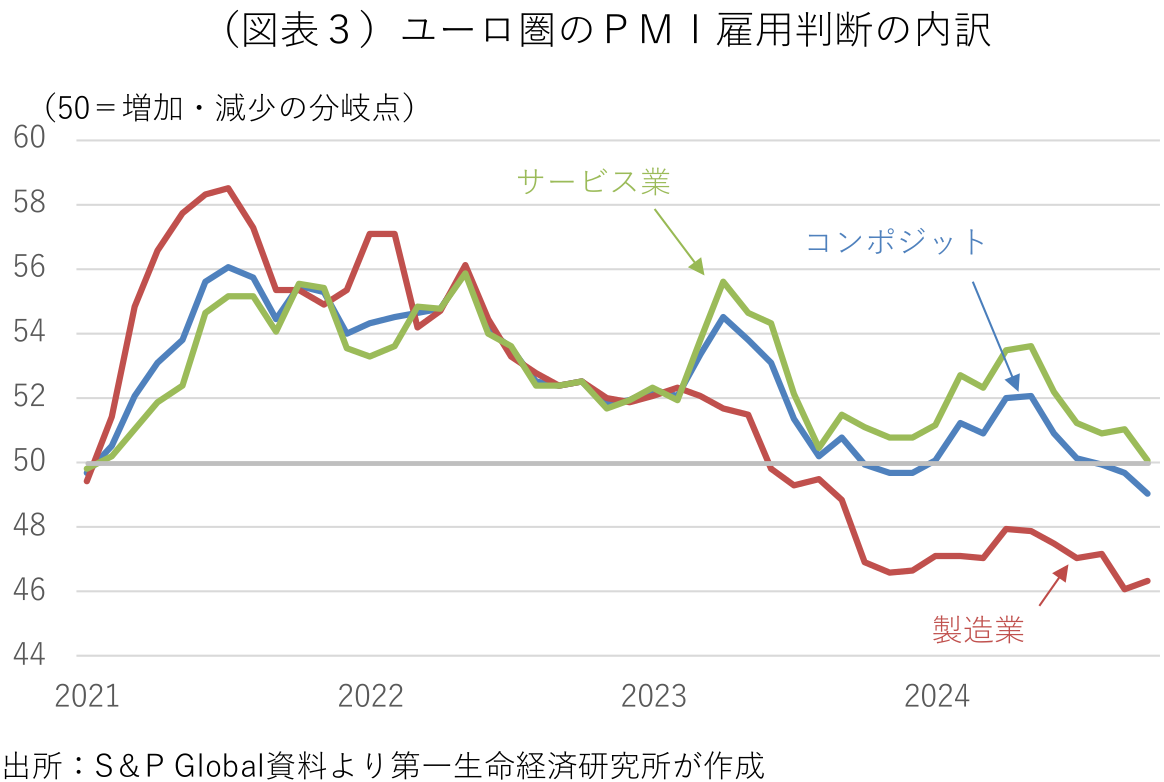

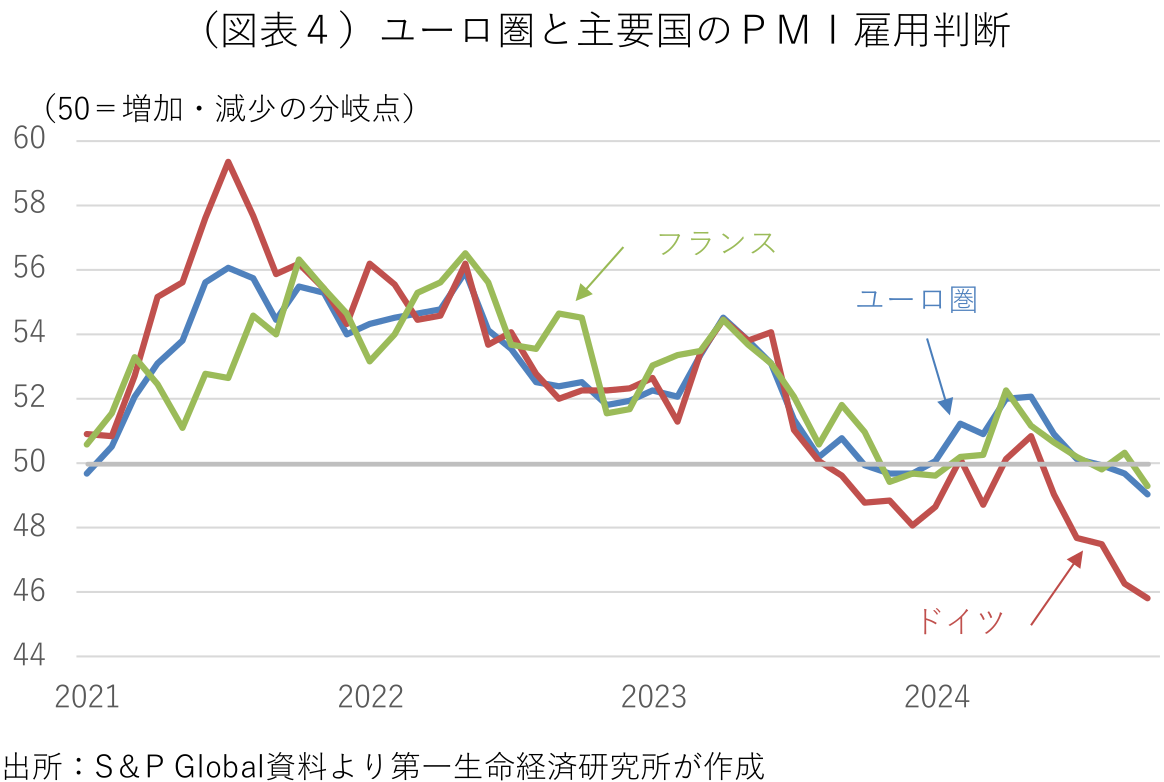

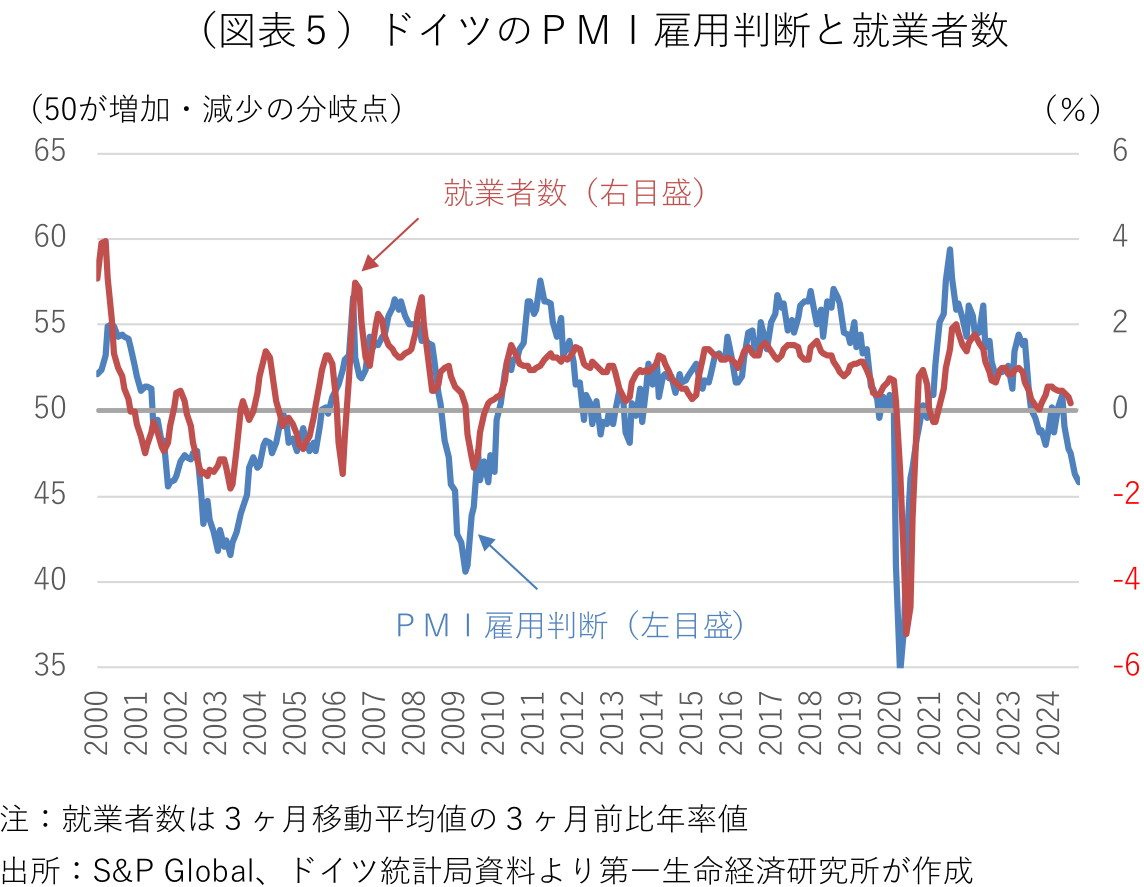

今後の景気動向の鍵を握るユーロ圏の雇用判断(49.7→49.1)は、製造業(46.1→46.3)が増加・減少の分岐点である50割れでの停滞が続くなか、これまで底堅さを保ってきたサービス業(51.0→50.1)が50割れ目前まで改善モメンタムが鈍化している(図表3)。国別には景気減速が先行するドイツ(46.3→45.8)で6月以降、50割れが定着し、足許ではサービス業の落ち込みが加速しているほか、フランス(50.3→49.3)もサービス業が2020年12月以来の50未満に転落し、8月に続く50割れを記録した(図表4)。こうした雇用判断の落ち込みからは、先行きの雇用環境の一段の悪化が示唆される(図表5)。

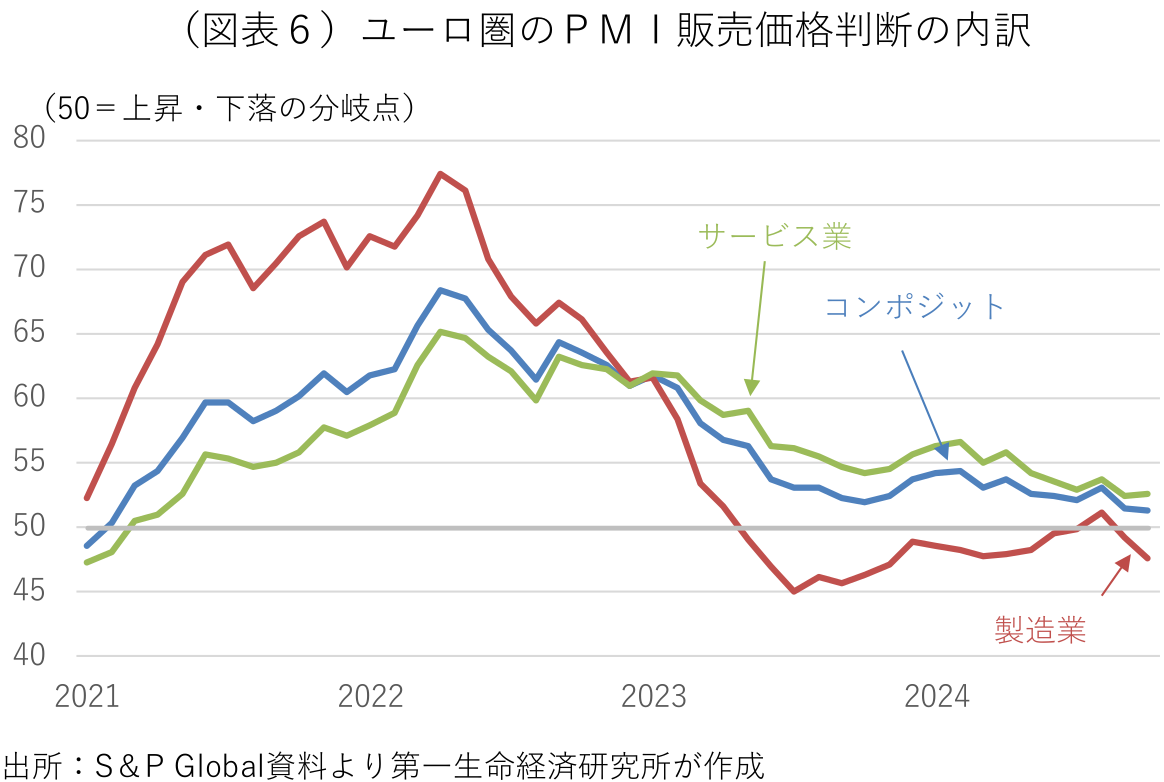

インフレ率のピークアウトと景気減速が進むなか、企業の価格転嫁の動きも後退してきている。8月まで53前後の水準にあったユーロ圏の販売価格判断(51.5→51.3)は、9月以降は51台に水準を切り下げ、10月も僅かに鈍化した(図表6)。製造業(49.2→47.6)が上昇・下落の分岐点である50割れが定着するなか、今月はサービス業(52.4→52.6)が僅かに再加速したが、今年前半と比べて上昇の勢いは鈍化している。雇用判断の悪化からは、先行きのサービス業活動に一段とブレーキが掛かり、インフレ圧力の更なる後退につながる可能性が示唆される。

なお、10月の連続利下げ観測を一気に高めた9月のPMIの速報値(ユーロ圏のコンポジット指数で48.9)は、確報値(同49.6)で大幅に上方修正された。同指数はユーロ圏の約5000の製造業とサービス業を調査対象とするが、速報段階では85~90%のカバレッジに基づいて作成されている。発表元のS&P Globalによれば、統計開始以来、速報値と確報値の平均的な修正幅は絶対値で0.3ポイントで、9月はそれを上回る修正幅だった。

今後、12月12日のECB理事会までには、11月のPMI(速報値が11月中旬、確報値が12月初旬に発表)、10月と11月(速報値が当月末、確報値が翌月中旬に発表)のEU統一基準の消費者物価(HICP)、7~9月期のGDP(一次速報値が10月末、二次速報値が11月中旬に発表)などのソフトデータとハードデータが入手可能となる。米大統領選挙など金融市場の動揺を誘いかねないリスクイベントとともに、更なる景気悪化やインフレ圧力後退が確認されれば、12月の50bp利下げの可能性が高まろう。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済