- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

金融市場

-

前日の米国株はまちまち。S&P500は▲0.0%、NASDAQは+0.0%で引け。VIXは19.1へと低下。

-

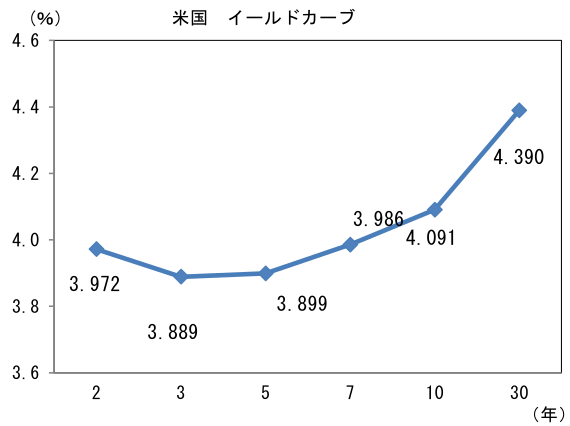

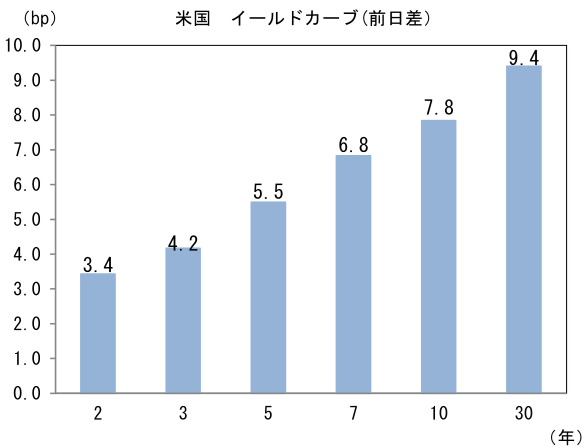

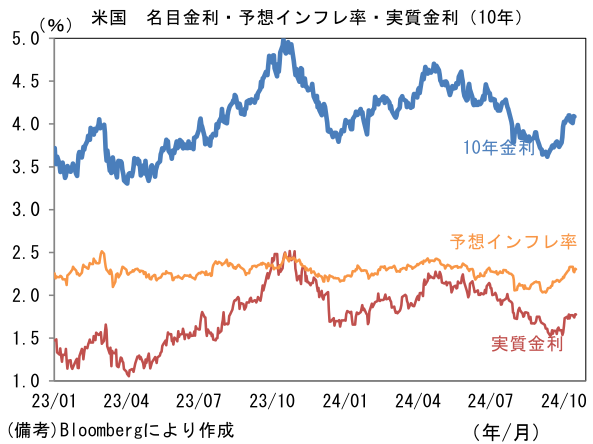

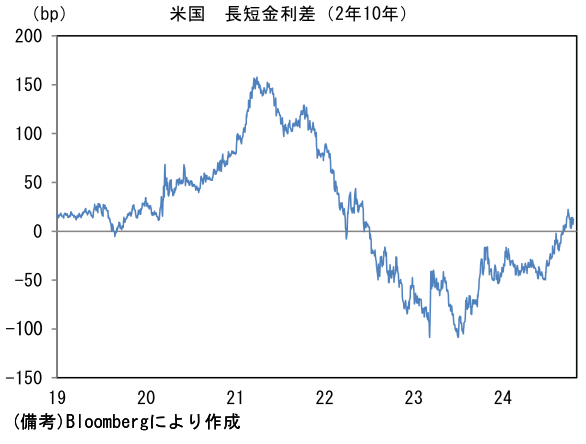

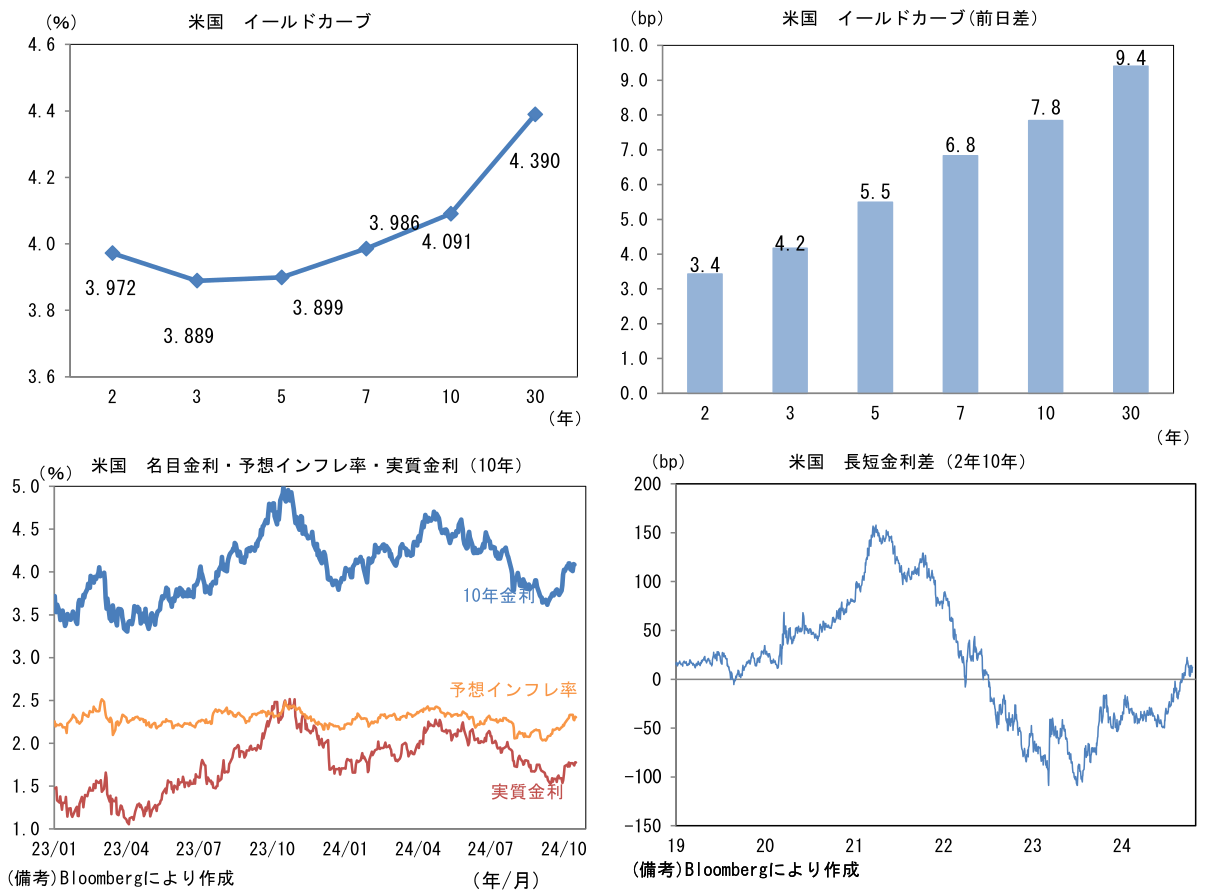

米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.311%(+4.0bp)へと上昇。

実質金利は1.778%(+3.7bp)へと上昇。長短金利差(2年10年)は+11.7bpへとプラス幅拡大。 -

為替(G10通貨)はJPYが最弱。USD/JPYは150前半へと上昇。コモディティはWTI原油が70.7㌦(+0.3㌦)へと上昇。銅は9516.0㌦(▲42.5㌦)へと低下。金は2691.0㌦(+17.0㌦)へと上昇。

注目点

-

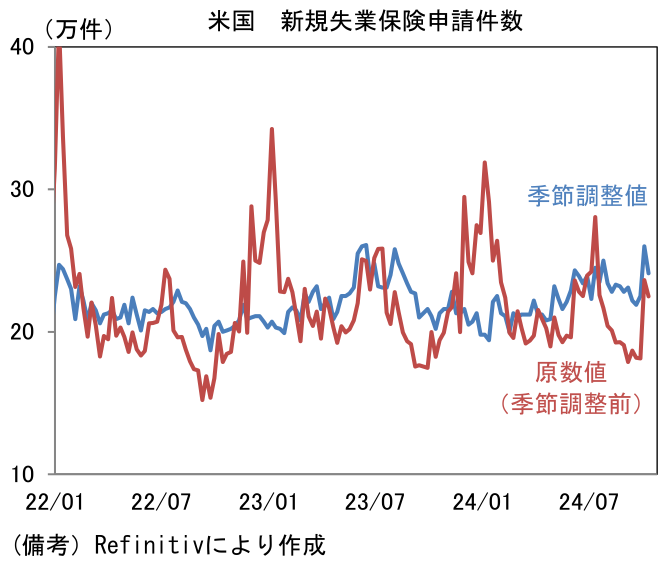

10月17日に発表された米経済指標は、大半が市場予想を上振れる結果となり、米国経済の粘り強さを印象付け、インフレ再燃の可能性すら意識させた。新規失業保険申請件数、小売売上高、フィラデルフィア連銀製造業景況指数、NAHB住宅市場指数は何れも市場予想よりも良好で、前回発表分から改善方向に推移した。これらを受けてFF金利先物が織り込む年内の利下げ幅は38bpに低下(16日は43bp)、同時に下方ターミナルレートは3.24%から3.30%(到達予想時点は何れも2024年6月)へと切り上がった。Fedが11、12月にそれぞれ25bpの利下げを講じるというのが現時点におけるエコノミストの中心的予想であるが、こうした指標が相次げば年内の利下げ幅が25bpに留まるとの見方が台頭しても不思議ではない。

-

新規失業保険申請件数は24.1万件となり前週から1.9万件減少。前回発表分の急増がハリケーンの影響による一過性の動きであったことが確認された。JOLTS統計等をみても解雇・レイオフは抑制されていることから、企業は新規採用の基準をやや厳格化する一方、既存の従業員を整理するには至っていないと判断され、労働市場の底堅さを印象付けた。

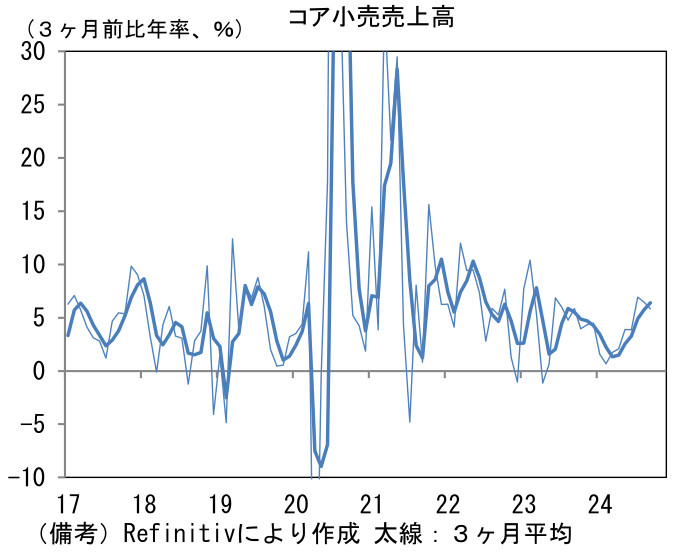

- 9月小売売上高は前月比+0.4%と市場予想(同+0.3%)を上回った。自動車が同±0.0%と横ばい、ガソリンは同▲1.6%と減少した。ガソリンと自動車を除くベースでは同+0.7%と強く、そこから建材等を除いたコア小売売上高も+0.7%と力強い伸びを示し、市場予想(同+0.3%)を大幅に上回った。ハリケーン襲来に伴う「買いだめ需要」に押し上げられ食料品が前月比+1.0%と強く伸びたことは要割引であるものの、衣料・装身具が同+1.5%と大きく伸びるなど、コア小売売上高の強さは必ずしも一過性のものではないと判断される。コア小売売上高は3ヶ月前比年率で+5.8%、同3ヶ月平均では+6.4%と増勢を強めており、インフレ再燃の脅威にすらなりつつある。この尺度はGDP個人消費の推計に用いられるため、Fedの景気認識に与える影響も大きい。

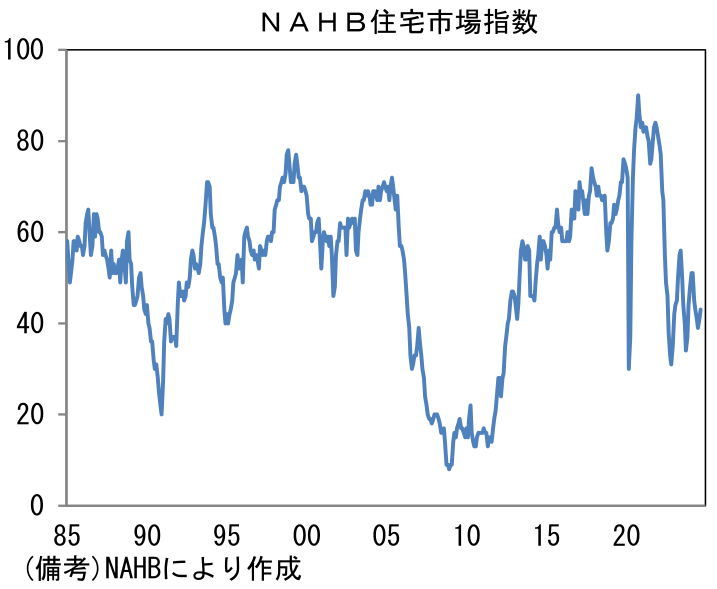

- 建設業者の景況感を示す10月NAHB住宅市場指数は43へと2pt上昇(市場予想は42)。住宅建設を取り巻く環境は、新築販売価格が高止まりする中、新築住宅の在庫(販売可能戸数)が増加するなど需要は必ずしも強くはないが、それでも住宅ローン金利の低下を追い風に、建設業者の景況感悪化には歯止めがかかっている。先行きは住宅販売の大宗を占める中古住宅の在庫不足が長期化する下、住宅ローン金利の更なる低下が追い風となり、建設業者の景況感は改善が見込まれる。言わずもがな住宅市場は金利に敏感な業種であり、利下げの恩恵が伝播し易い。家具や家電、リフォーム等の関連需要も誘発されるだろう。

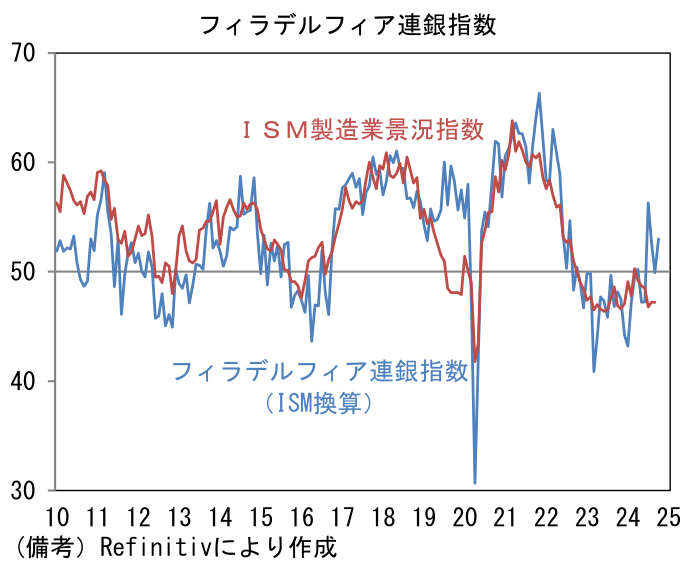

- 10月フィラデルフィア連銀製造業景況指数は+10.3と2ヶ月連続でプラス圏推移。市場予想(+3.0)を上回る改善を示した。ISM製造業景況指数のウェイトを用いてISM換算した数値は53.0となり、9月ISM製造業の47.2を大幅に上回った。両者の乖離幅が、過去にあまり例がないほどに拡大していることを踏まえれば、10月のISM製造業が力強い反発を示す可能性もあるだろう。ISM製造業は米国経済の弱さを映じている数少ない指標であり、9月FOMCにおける大幅利下げ(50bp)の根拠にもなったとみられる。10月ISM製造業は、港湾や航空機メーカーによるストライキ影響によって再び弱い数値となる可能性もあるが、仮に大幅な改善(例えば50近傍)を示せば、Fedの利下げ観測は後退し、米長期金利が上昇したり、円安が加速したりする可能性が高い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般