- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

金融市場

-

前日の米国株は上昇。S&P500は+0.5%、NASDAQは+0.3%で引け。VIXは19.6へと低下。

-

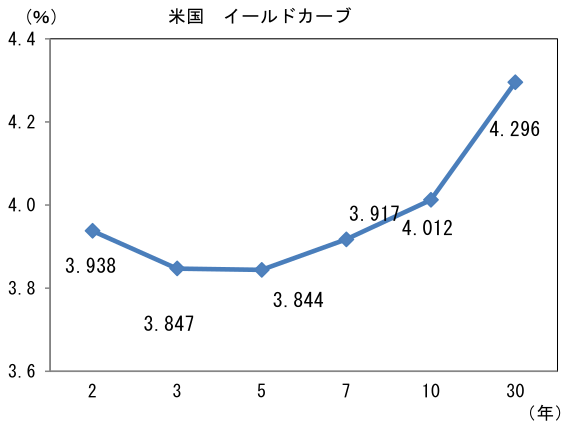

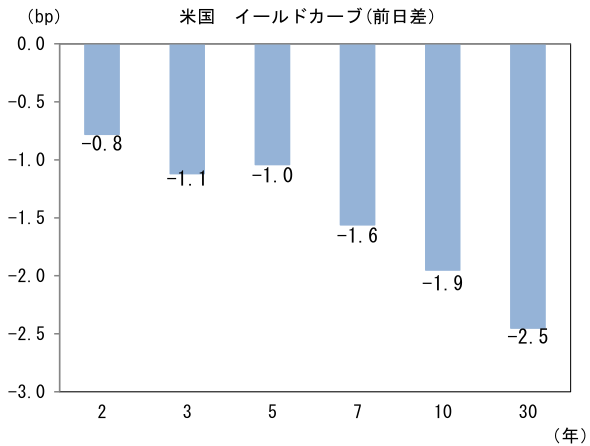

米金利はブル・フラット化。予想インフレ率(10年BEI)は2.271%(▲0.7bp)へと低下。

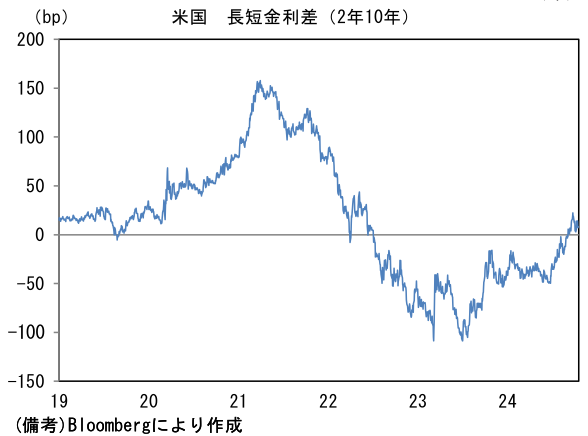

実質金利は1.741%(▲1.3bp)へと低下。長短金利差(2年10年)は+7.2bpへとプラス幅縮小。

- 為替(G10通貨)はUSDが堅調。USD/JPYは149前半へと低下。コモディティはWTI原油が70.4㌦(▲0.2㌦)へと低下。銅は9558.5㌦(+28.0㌦)へと上昇。金は2674.0㌦(+12.6㌦)へと上昇。

注目点

- オランダの半導体製造装置メーカーが決算で示した業績見通しが、半導体市況の先行き懸念を喚起。それを嫌気して16日の日経平均株価は、半導体製造装置を手掛ける銘柄に売りが集中し大幅安となった。もっとも、マクロ指標で見る限り、本邦企業の半導体製造装置の受注動向は堅調で、ここからは半導体市況が変調をきたしている様子は窺えない。10月16日に発表された8月の機械受注統計によれば、半導体製造装置やサーバーの受注動向を示す「電子計算機等」の受注額は季節調整済み前月比+19.7%、前年比+41.0%と活況を呈していた。受注動向は世界半導体売上高と同様の軌道を描いており、これは半導体メーカーが市況拡大を見込み積極的な投資に動いていることを示している。電子計算機等の受注額と日経平均株価に一定の連動性が認められていることに鑑みると、株価が基調的に下落していくとは考えにくい。

- そして円安の追い風も吹いている。USD/JPYは9月FOMC以降、米指標が堅調に推移し、Fedの利下げ観測が後退する中、日米金利差拡大に沿って上昇傾向にあり、150円近傍まで水準を切り上げている。そうした下で日本株が下値を切り上げている理由としては、日経平均株価の約6割が製造業で構成されており、その大半は円安で業績が嵩上げされることがある。実際、USD/JPYと日米相対株価(日本株÷米国株)には連動性が認められており、これは円安局面で、米国株よりも日本株が選好されることを意味している。USD/JPYが現在の水準を維持するならば、当面は日本株優位の展開となり、日経平均株価は4万円を超える可能性が高まる。

-

そうした中、10月16日に日銀の安達委員は利上げ方針を確認し、為替が瞬間的にではあるが円高に振れる場面があった。同委員は野口委員と共にリフレ派として知られており、金融緩和に積極的な姿勢を示してきたため、「段階的に利上げを進めていく」というヘッドラインが意外性をもって受け止められた可能性がある。講演の趣旨は「利上げを急ぎ過ぎてもう1回デフレになるのは最も避けなければならない」、故に「利上げは緩慢なペースで行う必要がある」というものであったが、利上げそのものには反対していなかった。ちなみに7月の金融政策決定会合で、野口委員(と中村委員)が反対票を投じたのに対して安達委員は賛成していた。最ハト派ではないものの、ハト派の安達委員ですら利上げに前向きな見解を示したのであれば、植田総裁や内田副総裁がより強固な意思で利上げを計画していると考えるのが自然であろう。10月の金融政策決定会合でタカ派的な情報発信があることに備えた投資家も存在したとみられる。USD/JPYが150円近傍まで水準を切り上げていることを踏まえると、日銀としては(輸入)物価の上振れリスクを意識せざるを得ないだろう。

-

では日銀がタカ派に傾斜することで基調的な円高(例えば140円割れ)になるかと言えば、その可能性は限定的だろう。日銀は為替従属の色彩を強めているので、為替が円高方向に振れるとハト派方向に傾斜する可能性が高いため、日銀がタカ派度合いを強めることで持続的な円高が進行するという経路は存在しないと思われる。そもそも為替が円高方向に推移する局面は、米国経済の下振れリスクが増大するなどして株価も下落していることが多いので、そうした局面における利上げは企業景況感の悪化を通じて賃上げ機運を阻害してしまう恐れがある。それは日銀が最も避けたい事象だろう。したがって、日銀の利上げが円高を招き、日本株を下押しするという経路は想定しにくい。

-

なお、日銀が利上げを検討するにあたって為替と同等かそれ以上の重要な意味を持つ賃上げ率について、連合は2024年に続いて2025年春闘でベアを「3%以上」、定期昇給分を含めて「5%以上」を要求する方針を示した。こうした賃金上昇の定着を窺わせる動きが、日銀に利上げを促していることに疑いの余地はない。筆者は、このまま為替が安定していれば、日銀は12月(もしくは2025年1月)の金融政策決定会合で利上げに踏み切ると予想しているが、反対に米国経済の下振れリスクが増大するなどして為替が円高方向に推移していれば、利上げは見送られると判断している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般