- 要旨

-

-

日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月145程度で推移するだろう。

-

日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

-

FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

-

金融市場

-

前日の米国株は下落。S&P500は▲0.8%、NASDAQは▲1.0%で引け。VIXは20.6へと上昇。

-

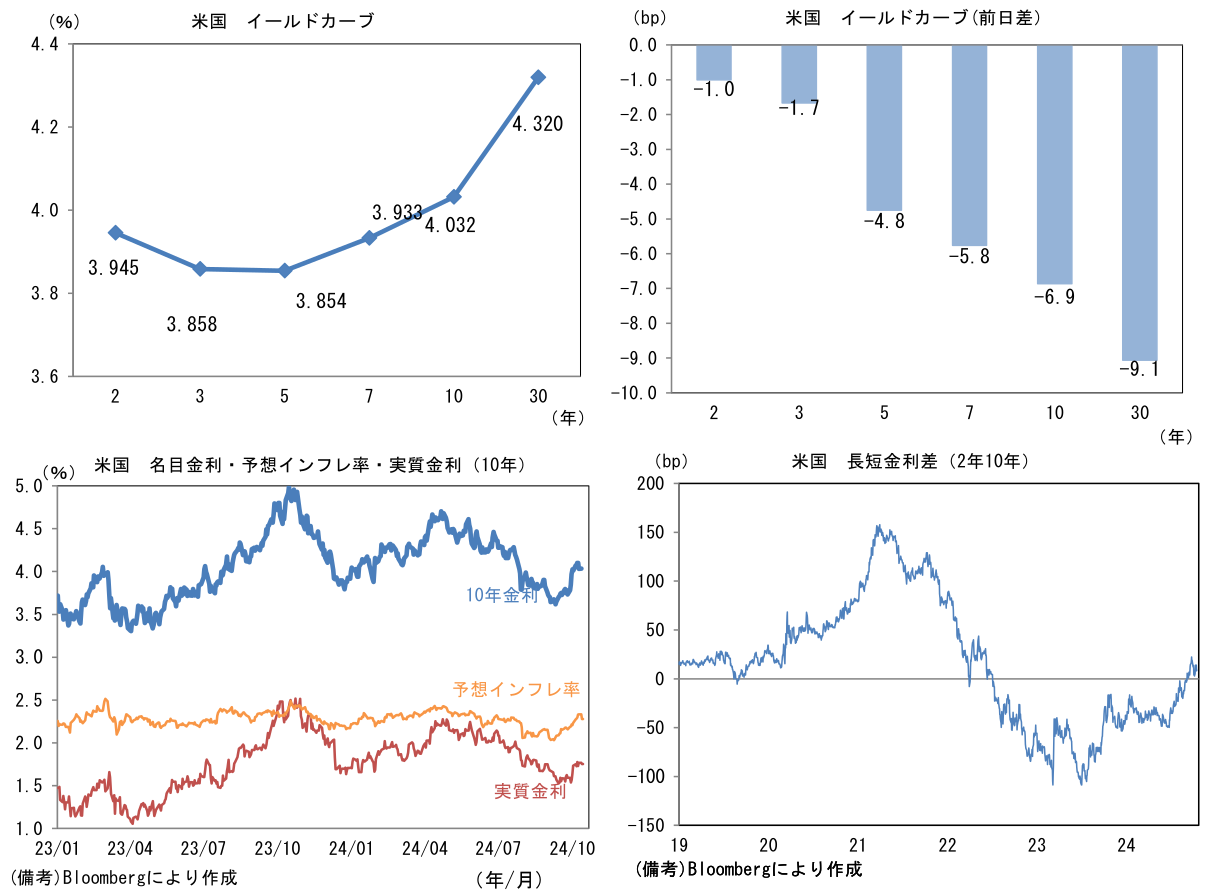

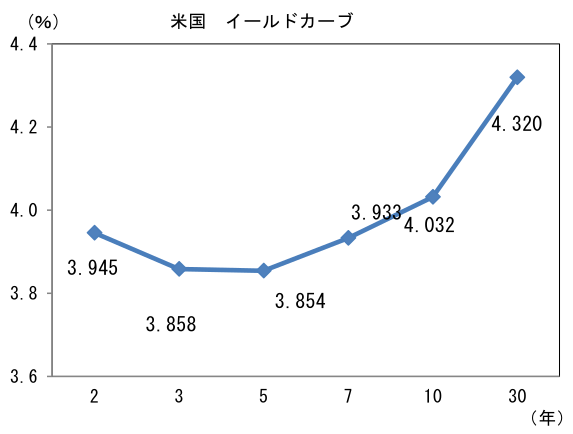

米金利はブル・フラット化。予想インフレ率(10年BEI)は2.278%(▲5.5bp)へと低下。

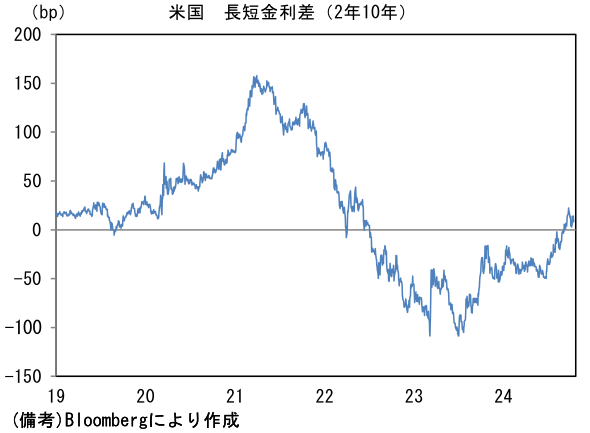

実質金利は1.754%(▲1.2bp)へと低下。長短金利差(2年10年)は+8.2bpへとプラス幅縮小。 -

為替(G10通貨)はJPYが最強。USD/JPYは149前半へと低下。コモディティはWTI原油が70.6㌦(▲3.3㌦)へと低下。銅は9530.5㌦(▲129.0㌦)へと低下。金は2661.4㌦(+13.6㌦)へと上昇。

注目点

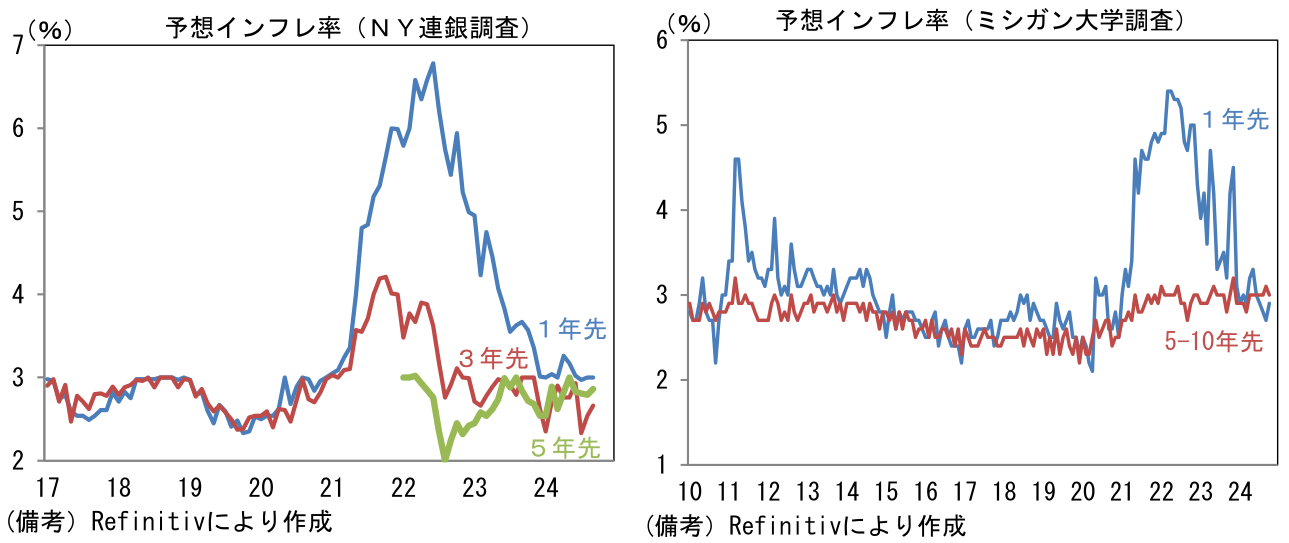

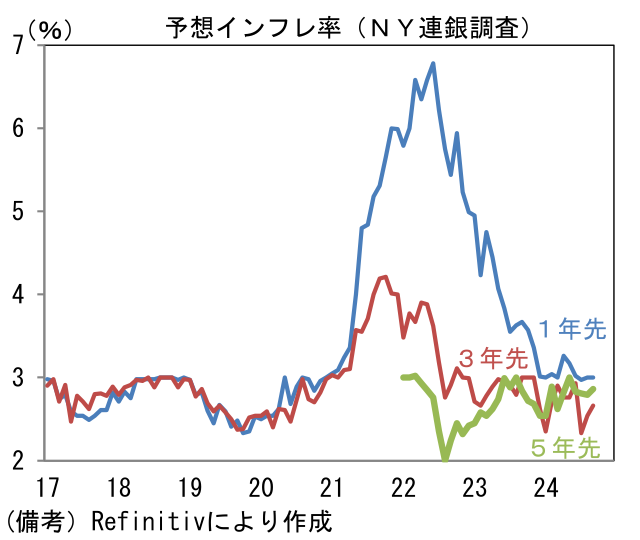

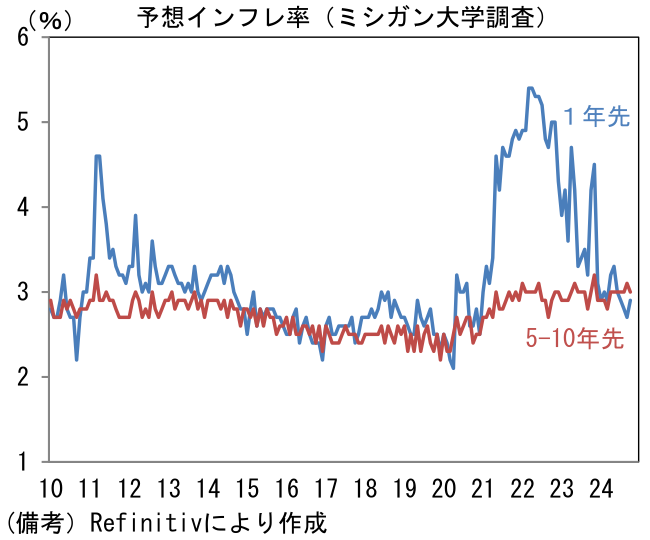

- 10月15日の米国株は半導体(製造装置)関連銘柄の急落によって下落したものの、それでも主要指数は最高値圏にある。この1ヶ月、力強い雇用統計や小売売上高を受けて景気後退懸念が緩和する中、Fedが利下げ局面入りしたことで投資家の楽観度合いが高まったのはある意味で当然の帰結かもしれない。この間、利下げの障壁になり得るインフレはCPI統計の一部、具体的には家賃を除いたコアサービスに再加速の兆候が認められているものの、全体としては低下基調にあり脅威とはなっていない。また15日に発表されたNY連銀調査によれば、予想インフレ率は1年先が+3.0%、3年先が+2.7%と双方ともパンデミック発生前の水準に回帰し、5年先も+2.9%と安定している。ミシガン大学の調査でも同様の結果となっており、人々の思考様式に高インフレが定着していないことが示されており、これはインフレ再燃を警戒するFedを安堵させたとみられる。

-

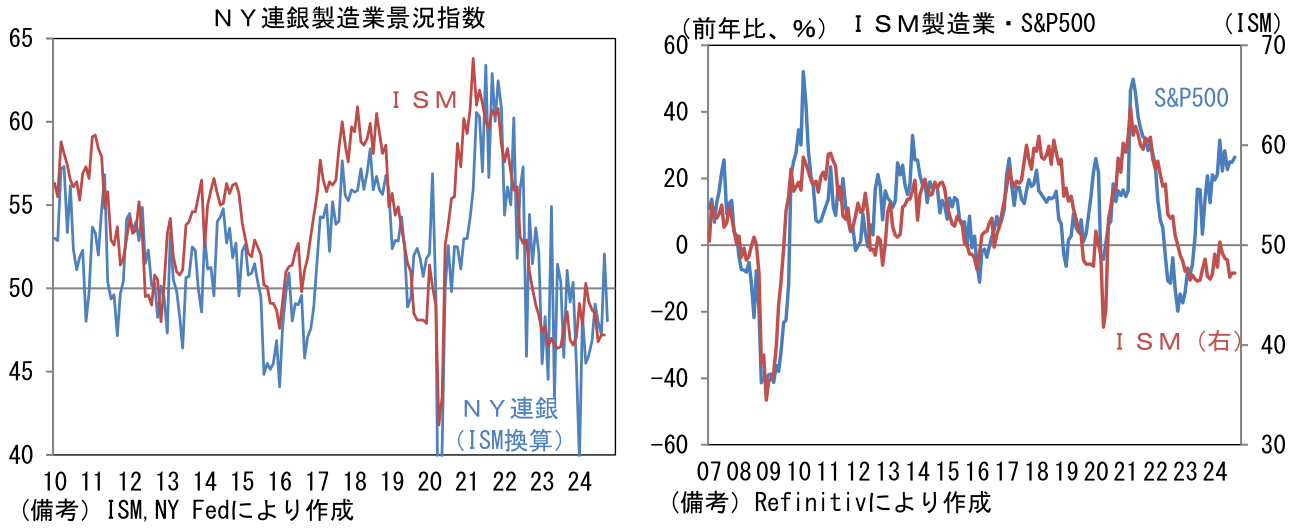

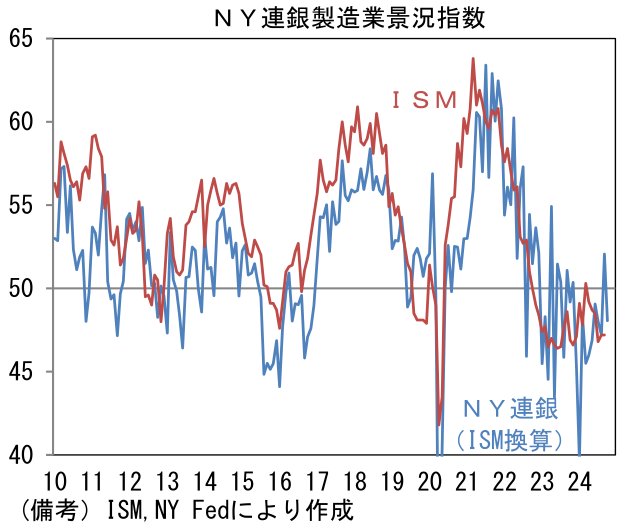

反対に不気味なのは企業景況感の悪化。過去3ヶ月、驚くほど弱い結果となっているISM製造業景況指数および製造業PMIは10月分も冴えない数値になる可能性がある。ISM製造業の先行指標として有用なNY連銀製造業景況指数は10月に▲11.9と市場予想(+3.6)を大幅に下回る結果となった。ISM製造業のウエイトを用いてISM換算した数値も48.1と9月の52.1から大幅に低下。内訳は、雇用(▲5.7→+4.1)が改善したものの、生産(+17.9→▲2.7)と新規受注(+9.4→▲10.2)が急低下。その他ではサプライヤー納期(▲1.1→▲3.2)と在庫(±0.0→▲7.5)がそれぞれ下押しに寄与。この指標は季節調整の難しさもあってか、過去数年、振れが極端に大きくなっているため単月の数値を額面通り受け止めるのは危険であるが、それでも生産活動の持ち直しになお時間を要すことが示唆されている。

-

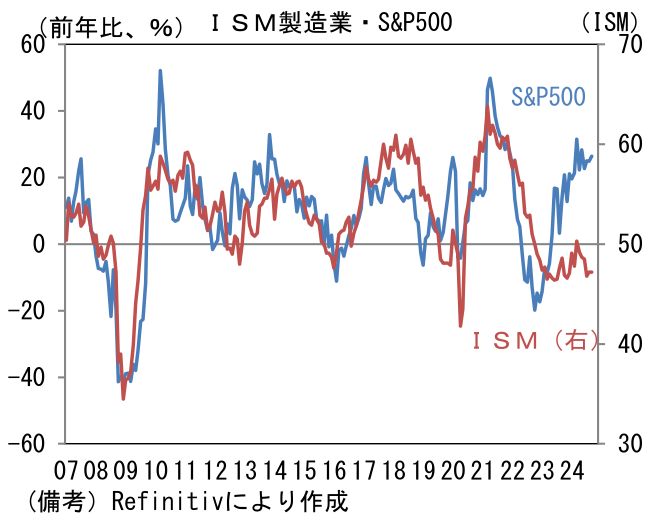

ここでISM製造業とS&P500に大幅な乖離が生じていることを再認識しておく必要があるだろう。過去にISM製造業が50以下の領域にある時、株高は正当化されなかったが、現在はM7(マグニフィセント・セブン)と呼ばれる大型ハイテク株7社の存在感が増していることもあって、製造業の苦境は株価にほとんど反映されていない。上述のとおり現在は景気の底堅さと利下げ期待が併存する楽観的な環境であるが、株価の不安要素として認識しておきたい。

- もう一つ不気味なのはFedの金融引き締めにもかかわらず、株式のPERが高止まりしてきたこと。相場の原則に従えば、金融引き締めの環境にある中、安全資産である国債金利が上昇すれば、リスク性資産である株式の(債券に対する)相対的な魅力が落ちることで、PERは低下する傾向にある。しかしながら今次局面において、株式市場参加者は将来的な利下げを織り込む形で高PERを許容してきたため、実質金利とPERはワニの口を描いている。今後、中立金利推計値の上方修正などによってFedの利下げ観測が後退するなどして実質金利が上昇すれば、高PERは許容されなくなるのではないか。投資家にとって最大の懸念事項であった景気後退が回避され、利下げも講じられるならば、米国株に死角なしと思われるが、このように不気味なデータもある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般