- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

金融市場

-

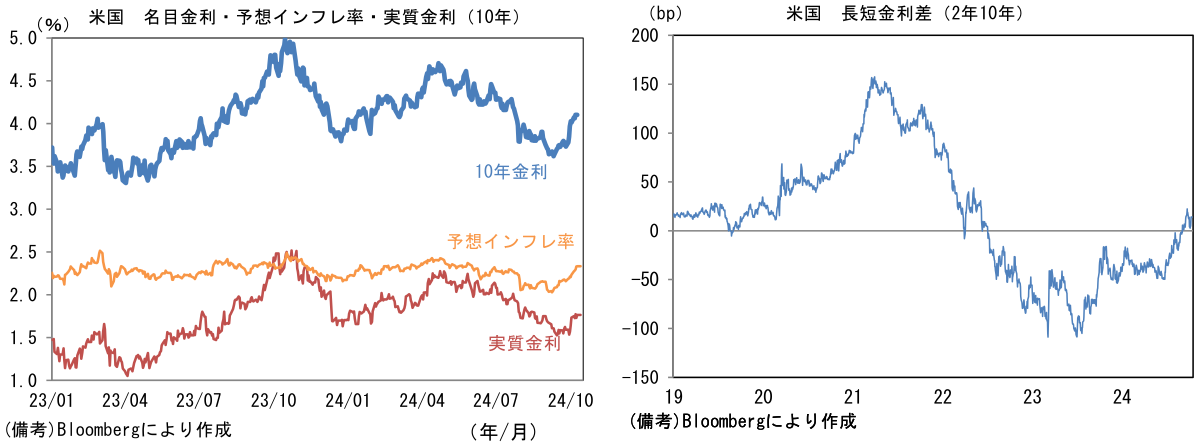

前日の米国株は上昇。S&P500は+0.8%、NASDAQは+0.9%で引け。VIXは19.7へと低下。

-

米債市場は休場(グラフは10月11日)。

-

為替(G10通貨)はUSDが全面高。USD/JPYは149後半へと上昇。

注目点

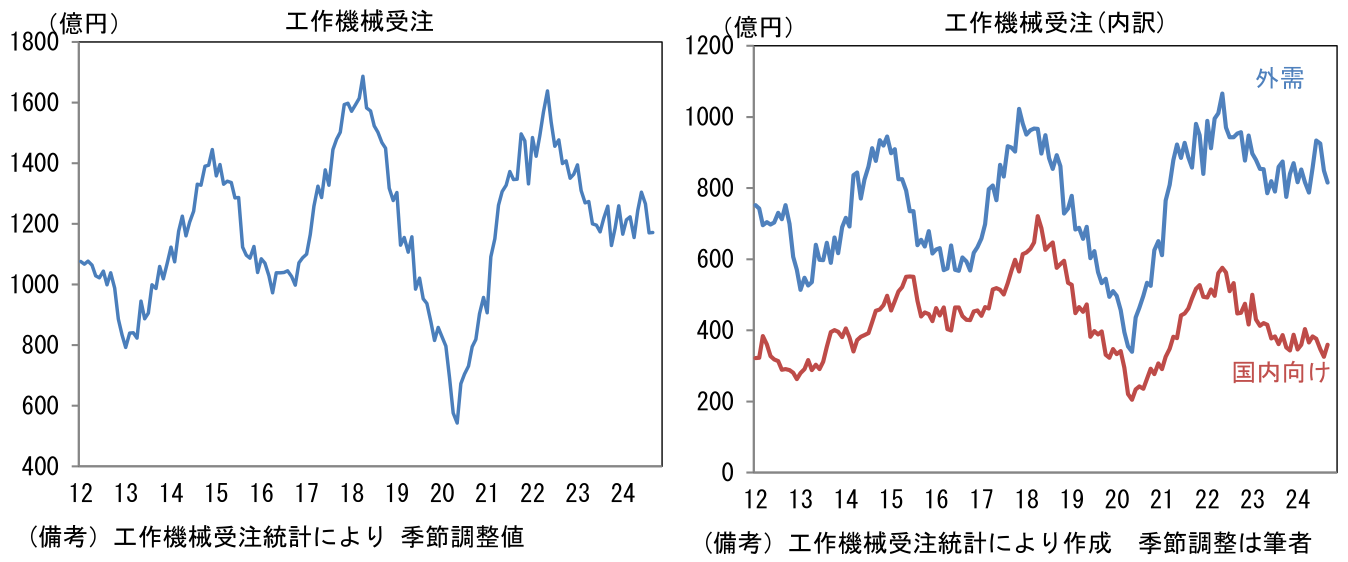

- 筆者が定点観測する工作機械受注統計(日本工作機械工業会)は9月の結果も期待外れであった。大きくみれば生産・投資活動の拡大に期待を繋げる動きとなっているが、その足取りは遅々としている。9月の受注額(原数値)は1253億円、前年比伸び率は▲6.5%へとマイナス幅拡大。筆者作成の季節調整値は前月比+0.1%と、3ヶ月ぶりに増加も基調的には力強さを欠く。単月の内訳は「国内向け」が季節調整済み前月比+10.4%と大幅反発も、前年比では▲7.0%と弱さが残存。「外需」は前月比▲4.0%と3ヶ月連続の減少、前年比でも▲6.2%と弱さが観測された。

- 日本の工作機械受注は、そのサイクルがグローバル製造業PMIやアナリストの業績予想(TOPIX予想EPS)と連動性を有する。グローバル製造業PMIは9月に48.8となり3ヶ月連続で50を下回った。6月までの6ヶ月間においてグローバル製造業PMIは50を超えて推移してきたが、直近3ヶ月は世界の生産活動が再び鈍化していることを示唆する。地域別では自動車生産の回復が進む日本が49.7と50近傍を維持した他、IT関連財の生産集積地である台湾は50.8と6ヶ月連続で50超を維持した。他方、旺盛なEV需要を背景に中国は49.3と底堅かったものの50を割れ、韓国も48.3へと水準を切り下げ5ヶ月ぶりに50を割れた。ユーロ圏ではドイツが40.6、フランスが44.6と苦境が続き、米国は47.3と不可解なほど弱い水準に落ち込んだ。それでも先行きは、欧米中銀の利下げや中国の経済対策によって持ち直しが期待される。欧米で利下げが所期の効果を発揮すれば、住宅や自動車の販売回復を通じて世界経済を下支えするだろう。中国の不動産市場が直ちに快方に向かうとは考えにくいが、一連の景気刺激策は少なくとも短期的には中国経済に恩恵を及ぼすと期待される。そうした下で日本企業の業績予想(TOPIX予想EPS)は円安や資本効率の改善にも支えられ、上向きの曲線を描いている。なお、グローバル製造業PMIと世界半導体売上高の動きに乖離が生じている。これが半導体以外の業種における苦戦を浮き彫りにしているのだとすれば、今後は、日本を除く主要先進国で「補助金切れ」により落ち込んでいる自動車販売が回復することでグローバル製造業PMIが上向き、乖離が縮小していくと期待される。

- 工作機械受注サイクルの位置取りを確認するために縦軸に受注額の水準(36ヶ月平均値からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、最新値は右下局面(低水準・伸び率プラス)にある。左下局面(低水準・伸び率マイナス)からは脱却したものの、右上方向への動きは足踏しており、直近2ヶ月は逆走状態にある。これは受注残高の底辺が長くなっていることを意味するが、過去の経験則に従うなら今後は再び右方向へ回帰した後、徐々に上向きの進路をとると予想される。

- その点、国内の設備投資計画は心強い。日銀短観(9月調査)によれば大企業・製造業の設備投資計画は2024年度に前年度比+18.8%と強気な見通しが示されている。中小企業・製造業も+12.2%と強く、少なくとも国内向け受注を取り巻く環境は明るい。その背景としてやはり円安があるだろう。2022年春に始まった円安局面は既に2年半が経過。地政学的リスクに対応したサプライチェーンを再構築する動きと相俟って、設備投資を国内に振り分ける動きが顕在化しても全く不思議ではない。もちろん米中の経済的分断が世界的に設備投資を抑制する懸念はあるが、それに伴うサプライチェーン再構築の需要が発現する可能性もあり、リスクは必ずしも下向きではない。日本や米国、欧州における半導体工場の新設もその一環と見做すことができる。そうした下、株価はAI向け半導体需要の波及効果、資本効率の改善に対する期待などから既に上昇しているが、工作機械受注を見る限り梯子を外されるリスクは和らいでいると判断される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般