- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%、26年末までに3.00%まで引き下げるだろう。

金融市場

-

前日の米国株は下落。S&P500は▲0.2%、NASDAQは▲0.04%で引け。VIXは20.5へと上昇。

-

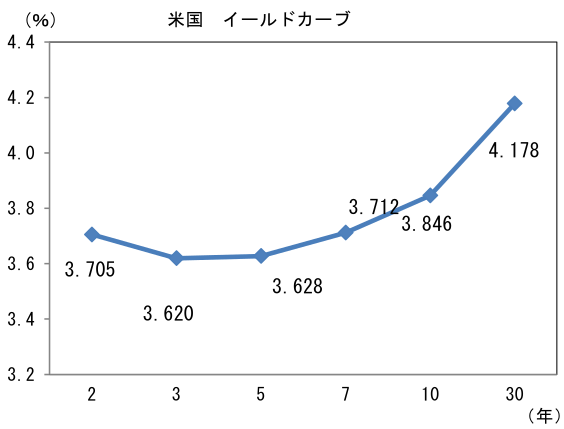

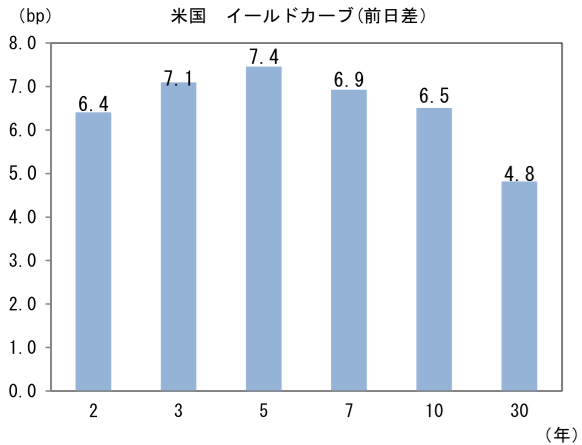

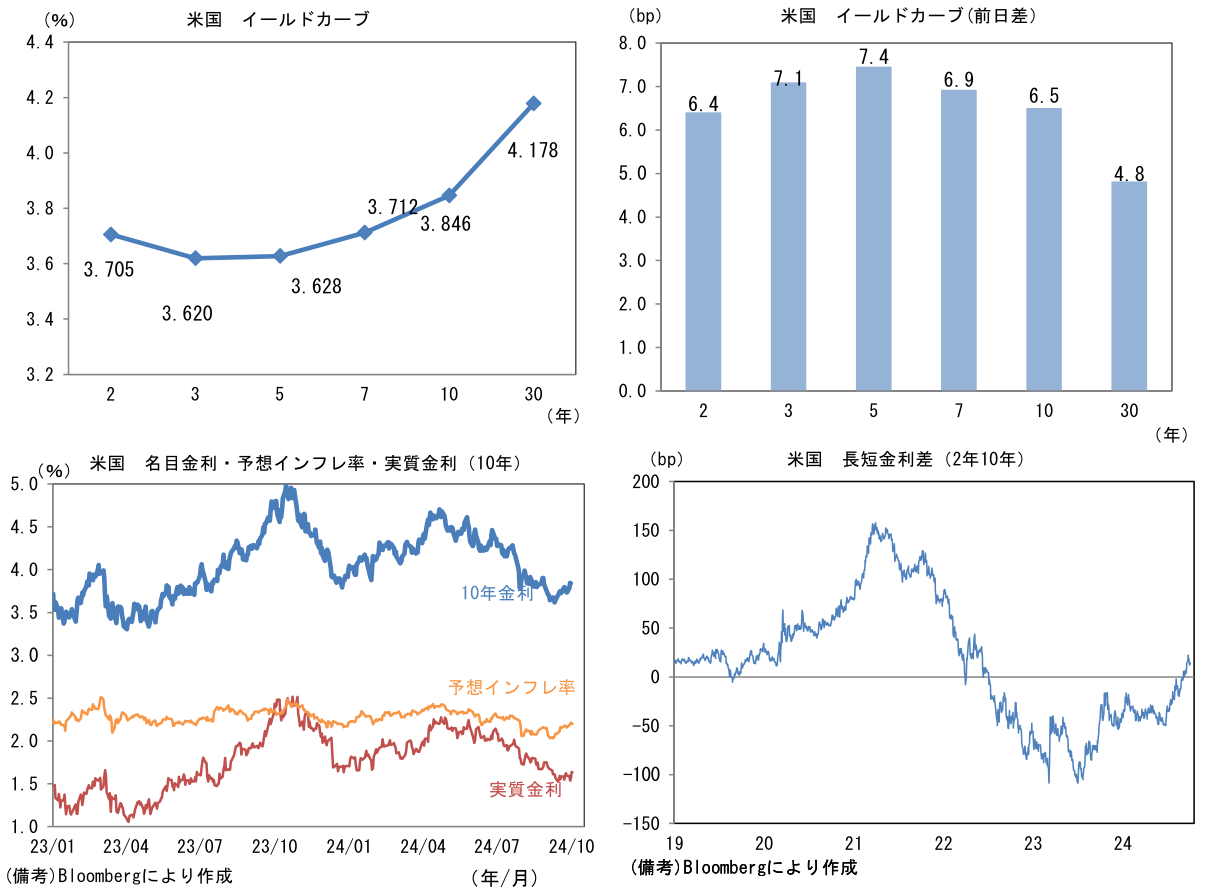

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.207%(▲0.7bp)へと低下。

実質金利は1.638%(+7.2bp)へと上昇。長短金利差(2年10年)は+13.8bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが全面高。USD/JPYは147近傍へと上昇。コモディティはWTI原油が73.7㌦(+3.6㌦)へと上昇。銅は9866.0㌦(▲218.5㌦)へと低下。金は2657.1㌦(+10.0㌦)へと上昇。

注目点

-

USD/JPYは147円近傍まで上昇。きっかけは石破総裁が2日に「現在、追加利上げをするような環境にあるとは考えていない」と発言したことであった。総裁選に勝利する前までの石破総裁は、過度な金融緩和に否定的な発言が多かったので、金融市場では意外性をもって受け止められた。3日になって石破総裁はその発言の真意が、9月の金融政策決定会合で「(利上げ時期を見極めるための)時間的余裕がある」として金融政策の現状維持を決定した日銀の判断に同意するというものであった、として発言を修正したが市場の反応は限定的であった。

-

もっとも、石破総裁の発言は飽くまで円安のきっかけに過ぎないだろう。確かに石破総裁が利上げに否定的であることを窺わせる発言をしたことは意外感があり、それに驚いた投資家も多かったとみられる。しかしながら、同時期に米金利が上昇傾向にあったことがより重要な意味を持っていると筆者は判断している。日米の金利差は、WSJのニック記者の記事によって50bpの利下げが意識され始めた9月13日対比で、2年債金利差は14bp、10年債金利差は21bp、30年債金利差は13bp、それぞれ拡大している。9月FOMCでは50bpの利下げとその後の積極的な利下げ見通しが示されたものの、それ以降は米経済指標の悪化に歯止めがかかりつつあることから、米長期金利は上昇傾向にある。そうした下で円売り・ドル買いの材料に反応し易かったとみられる。

-

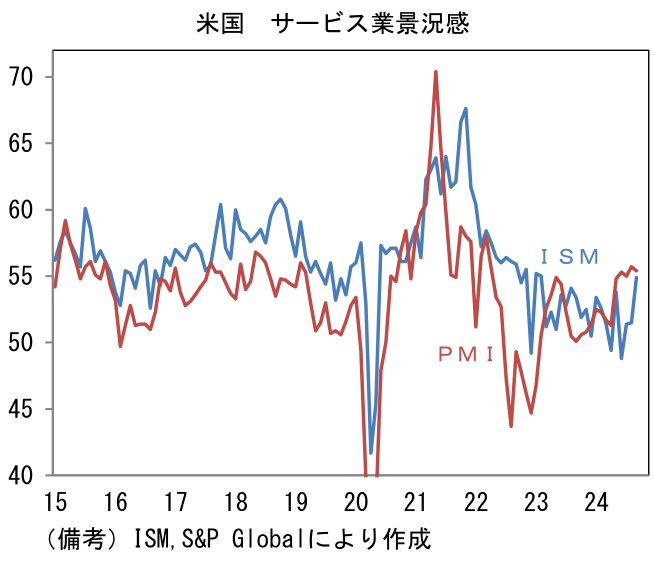

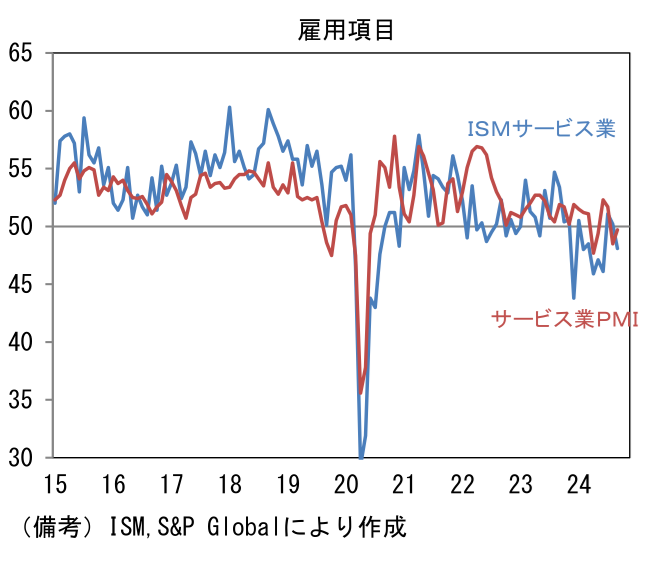

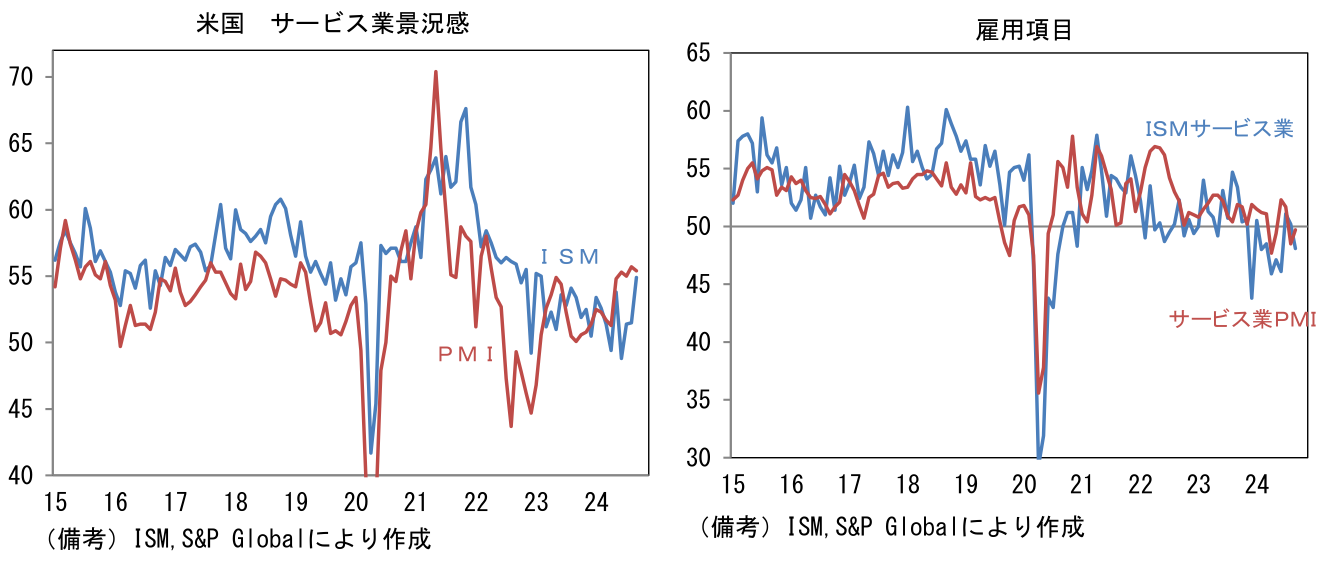

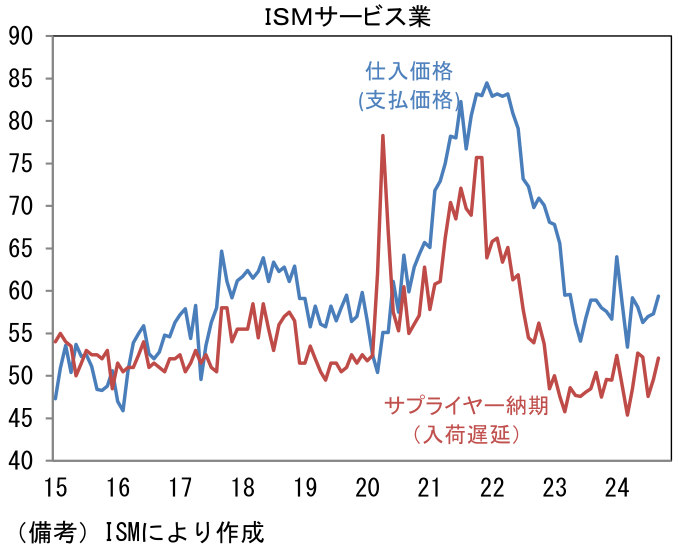

その点、3日に発表された9月ISMサービス業景況指数は米景気の下振れ懸念を和らげる結果であり、同時に円安を促した。ヘッドラインは54.9へと3.4pt上昇、類似指標であるサービス業PMIの55.4に近い値となった。ヘッドラインを構成する4つの項目(均等ウェイト)は事業活動(53.3→59.9)と新規受注(53.0→59.4)が大きく上昇し、サプライヤー納期(49.6→52.1)も長期化。雇用(50.2→48.1)の弱さは懸念材料であるが、全体として景況感は良好とみられる。なお、仕入価格(支払価格)は59.4(9月:57.3)とインフレ再燃を懸念させる水準には至っていないものの、最近の中東情勢緊迫化によって原油価格が上昇する気配をみせており、それが10月以降のデータにどういった影響を与えるか注視する必要がある。また港湾におけるストライキがマクロ的なインパクトを及ぼした可能性もある。

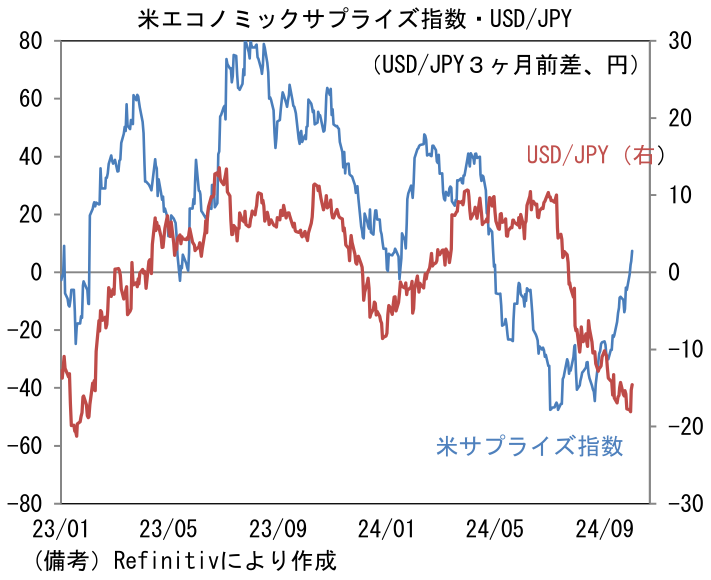

- 今晩発表の9月雇用統計(市場予想は雇用者数が前月比+15.0万人、失業率は4.2%で横ばい)を含め、米指標がエコノミスト予想を上回るなどすれば、Fedの利下げ観測後退を伴ってUSD/JPYが更に上昇する可能性はあるだろう。米エコノミックサプライズ指数(数値上昇は米指標がエコノミスト予想を上回る傾向にあることを示す)とUSD/JPYの関係は、8月の世界同時株安とそれに伴う急激な円高によって足もとでは関係が崩れているが、エコノミスト予想を上回る速度で米経済の下振れリスクが後退すればドル高主導の円安が予想される。

- なお、ここ数日の円安によって日銀の利上げ確率は再び高まったと判断される。日銀は為替従属の色彩を強めているため、USD/JPYが140円前半まで円高方向に推移した局面では利上げに慎重となったが、150円に近づくと輸入物価上昇、すなわち物価見通しの上振れリスクを意識せざるを得なくなりタカ派に傾斜するだろう。このまま円安方向への推移が続く場合、10月の金融政策決定会合では(利上げは見送られるものの)タカ派寄りの情報発信があるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般