- Market Side Mirror

-

2024.09.06

金融市場

株価

大荒れの夏相場、自社株買いは8月まで3か月連続1兆円超

~自社株買いは、2024年年間では10兆円を優に超える規模になることは確実~

佐久間 啓

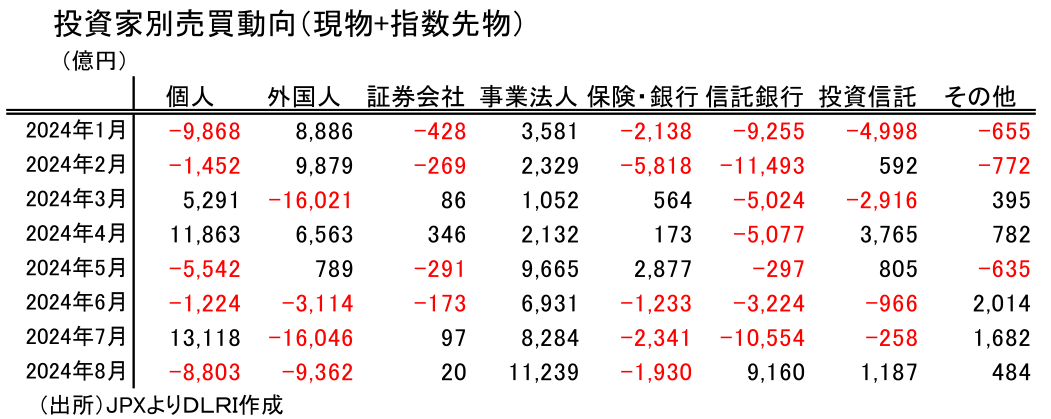

8月は外国人、個人が売り越し、事業法人、信託銀子が買い越し

日本取引所グループ(以下、JPX)から8月の投資家別売買動向が公表されている。8月の株式市場は、大荒れの展開だった。日経平均株価は、7月31日の終値39,101.82円から、8月1日、2日、週明け5日の3営業日で▲7,643.4円、19.5%下落。中でも8月5日は、1987年10月20日の“ブラック・マンデー”の前日比▲3,836.48円安を上回る、前日比▲4,451.28円安と史上最大“幅”の暴落となった。しかし、大暴落の翌日8月6日には、これまた史上最大“幅“となる前日比+3,217.04円高の大幅リバウンドとなったこともあり、市場は徐々に落ち着きを取り戻した。8月中旬以降は7月11日の高値から8月5日の安値の”半値戻し“を達成し、8月30日の終値は38,647.75円となり、前月比▲454.07円で8月を終えている。

こうしたなか、外国人は現物で385億円の買い越し、一方、先物取引では、▲9,747億円の売り越しで、現物と先物を合わせると、▲9,362億円の売り越しとなった。個人は現物取引のうち、現金取引で▲3,780億円の売り越し、信用取引でも▲2,288の売り越しで、合わせて現物で▲6,068億円の売り越しとなった。信用取引が売り越しとなるのは2022年7月以来であり、売り越し金額も、2020年3月のコロナ・ショックによる市場混乱時の▲2,062億円を上回った。市場の急落で信用取引のポジション解消を迫られた投資家が多かったということだ。

日本の株式市場で取引シェアの大きい外国人(2024年1月~8月、現物グロス取引シェア66.1%)、個人(同27%)が大きく売り越す一方。買い越した投資主体はどこか?データを確認すると、事業法人が現物で11,543億円と月間では過去最大の買い越し、先物で▲305億円の売り越しで、合わせて11,238億円の買い越し。信託銀行が、現物で5,884億円の買い越し、先物でも3,276億円の買い越しで、合わせて9,160億円の買い越しとなっている。信託銀行が現物、先物合わせて買い越しとなるのは2023年11月以来9カ月ぶりだ。

大荒れの8月相場であったが、投資家別売買動向をみると、外国人が売り、押し目では買い越してきた個人もボラティリティーの急騰からさすがにポジション解消を迫られたりしたことから現金取引、信用取引とも売り越しとなる一方、これまで、年金資金のポートフォリオコントロールから売り越し基調だった信託銀行が買い越しに転じ、このところ安定した買い主体の事業法人が過去最大の買い越しとなり市場を支えたという構図が浮かぶ。

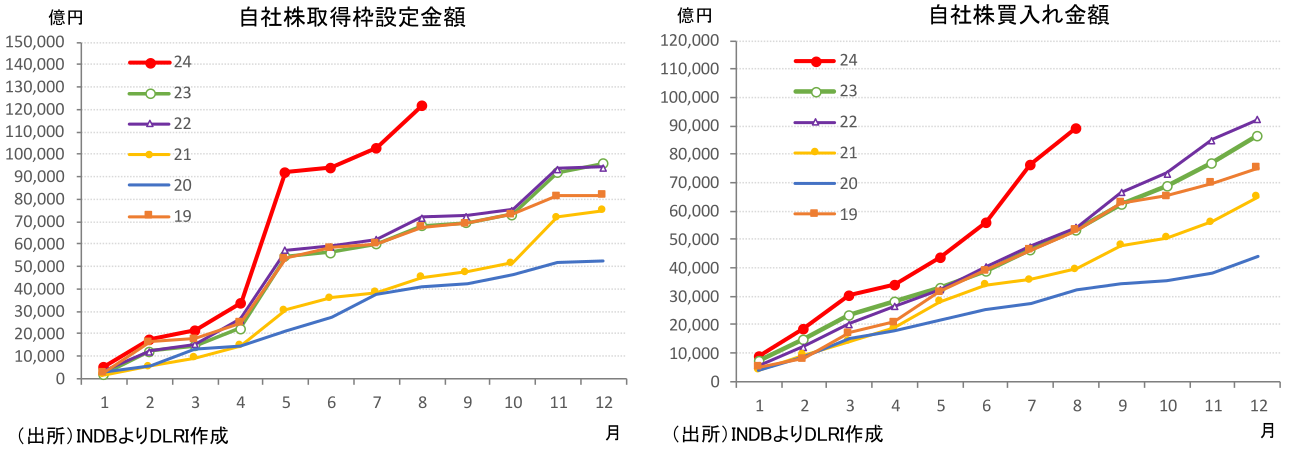

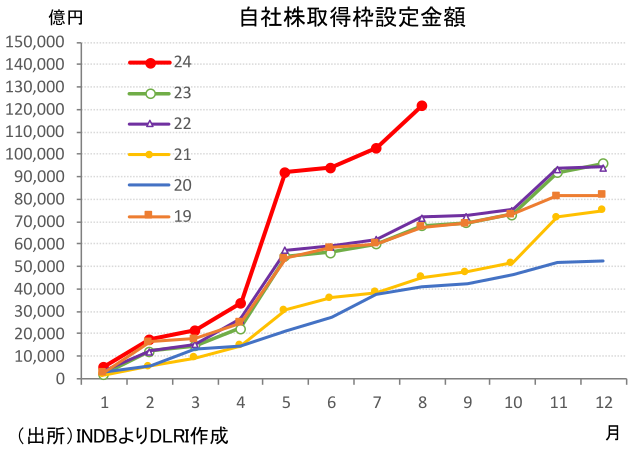

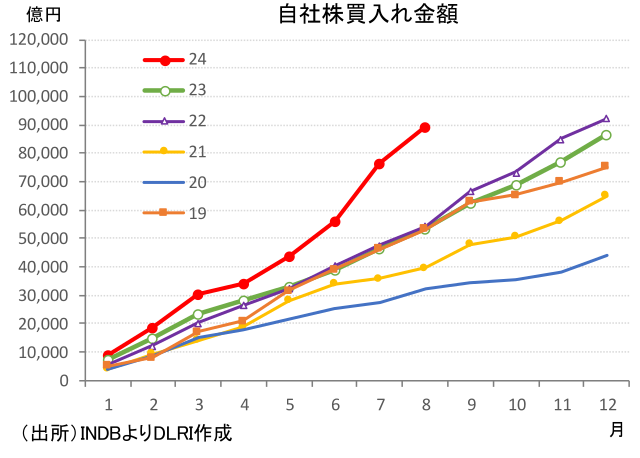

過去最大の自社株買い

ご存じの通り、事業法人の買い越しの背景は自社株買いの拡大だ。8月の自社株買いは12,633億円(速報ベース)と、3か月連続で1兆円を超えている。2024年1月~8月の累計では89,239億円と、既に2023年年間実績86,786億円を超えてきている。自社株買いの前提となる自社株買入枠の設定金額も、1月~8月の累計で121,678億円と過去最大になっていることから、2024年年間の自社株買いは10兆円を優に超えてくることは確実だ。

当面、日米の金融政策を巡る思惑や米国経済の見通し巡る思惑が入り乱れ、市場のボラティティリーの高い状態が続くと考えられるが、冷静な投資主体である、自社株買いは、一定の安心感を与えてくれる存在だ。

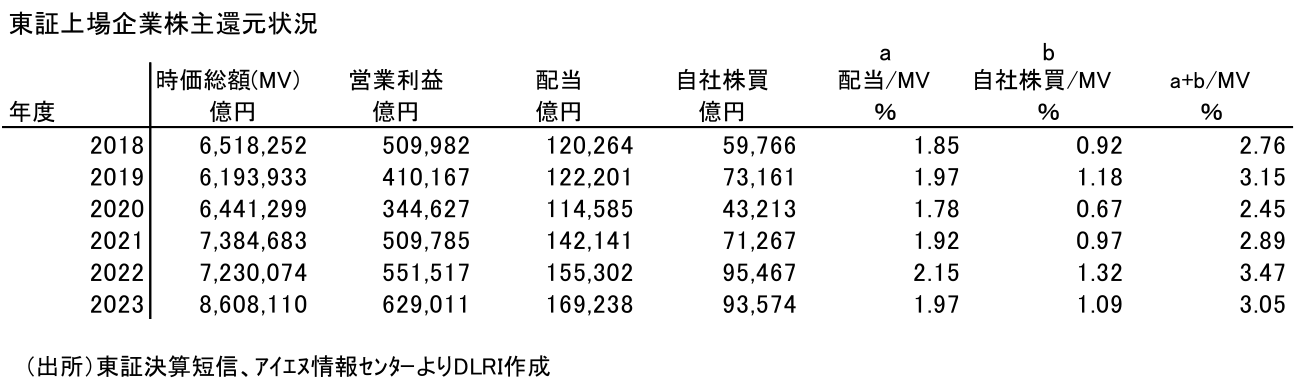

日米の総還元率(「配当+自社株買い」/時価総額)

そんな自社株買いの状況について、株主還元という観点で、最近の動きについて整理しておきたい。自社株買いは、2023年3月、東証が、資本コストや株価を意識した経営の実現に向けた対応について、上場企業に要請して以降、短期的な株価への影響も大きいことから、市場ではこれまで以上に注目されるようになっている。また、資本効率の改善という視点に加え、配当と並んで株主還元策として投資家の期待も高い。最近は、配当政策に加え、自社株に買いを加えた“総還元政策”について言及する企業も増えている。

2023年度の実績を確認すると、配当金が過去最高となる169,238億円(前年比+9.0%)、自社株買いは93,574億円(同▲2.0%)で、合わせて262,812億円(同4.8%)。時価総額(2023年度月末平残値)に対して配当金は1.97%、自社株買いは1.07%、合わせた株主還元率は3.05%だった。2023年は株価が堅調に推移したことから配当と自社株買いを合わせた総還元額は2022年度を上回ったものの、総還元率では2022年度の3.47%を下回る結果となっている。それでも2年連続で3%台を維持しており、“金利のない世界”が続いていたなかでは、十分とは言えないかもしれないが、“株主還元に消極的な市場”とは言えないレベルにはなってきたと言えるだろう。

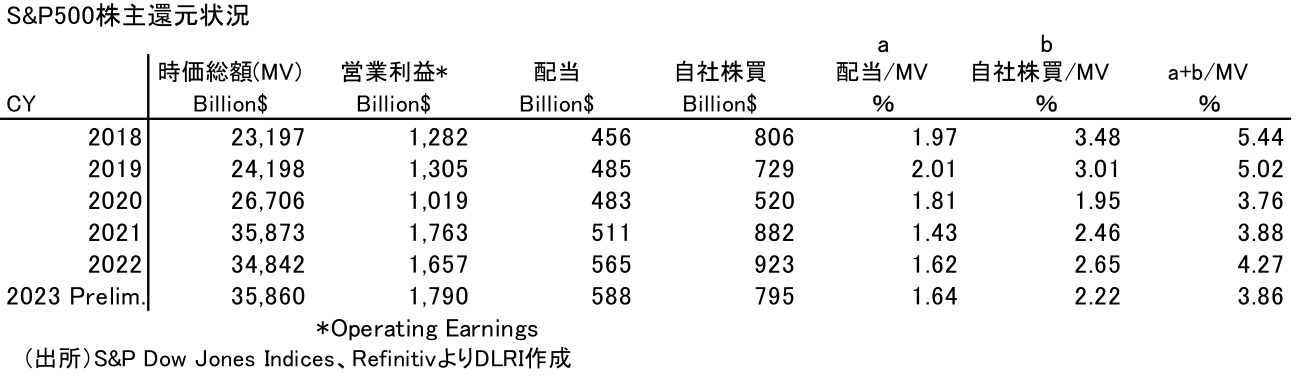

自社株買いが盛んな、米国のS%P500ベースでみた、2023年の配当と自社株買いを合わせた総還元率は3.86%。自社株買いが減少したことから、2022年の4.27%からは低下している。米国の株主還元の特徴は、日本とは逆で、配当<自社株買い、という点だろう。

持ち合い株解消と自社株買い

東証の市場改革が進められるなかで、“株式の持ち合い”についてもこれまで以上に厳しい目が向けられるようになり、持ち合い株解消を進め、その売却資金を成長のための投資、M&A、株主還元等に振り向ける企業も目立つようになった。そうしたなかで持ち合い株の受け皿としての自社株買いの枠設定、買入れを行う企業も出てきている。ただ、こうした自社株買いは、一方で、売る人が決まっているので、株価への直接的な影響はほとんどないという点には注意が必要だ。

自社株買いの、その先

自社株買いは、過大になった株主資本を市場に戻すということだ。足元、日米とも株式市場での資金調達と自社株買いを比較すると、資金調達<自社株買い、であり株式市場が“主に資金調達の場”とは言えない状況が続いている。それでも米国ではベンチャーキャピタル中心にスタートアップへのリスクマネーの供給が、日本とはまさしく桁違いの規模で行われており、ユニコーンと言われる、時価総額10億ドル超の未公開企業も数多く生まれている。米国でも自社株買いで市場に戻される金額が、すべてリスクマネーとして、資本市場に再投入されているわけではないが、リスクマネーが合理的に循環していることは確実だ。

日本でも、自社株買いが定着し、時価総額比1%を上回るリスクマネーが企業から市場に戻されている。そうした資金が、合理的に循環してこそ資本市場に厚みが出て、市場の拡大に繋がっていくはずだ。上場企業の資本コストと株価を意識した経営を実現させるとともに、そうした仕組みを整える仕事も同時に進めていく必要があるだろう。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。