- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月150程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.2%、NASDAQは▲0.3%で引け。VIXは21.3へと上昇。

-

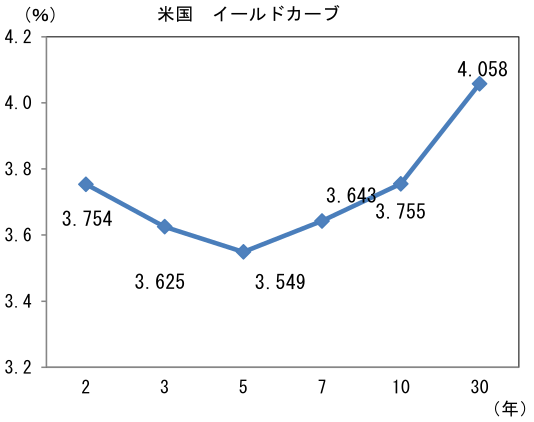

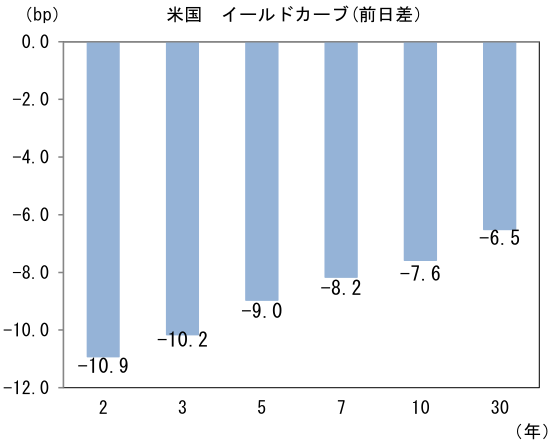

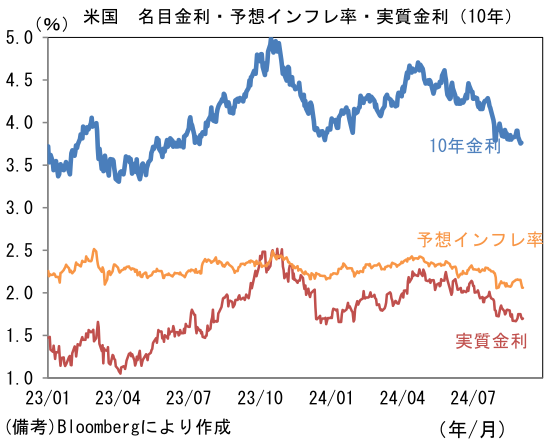

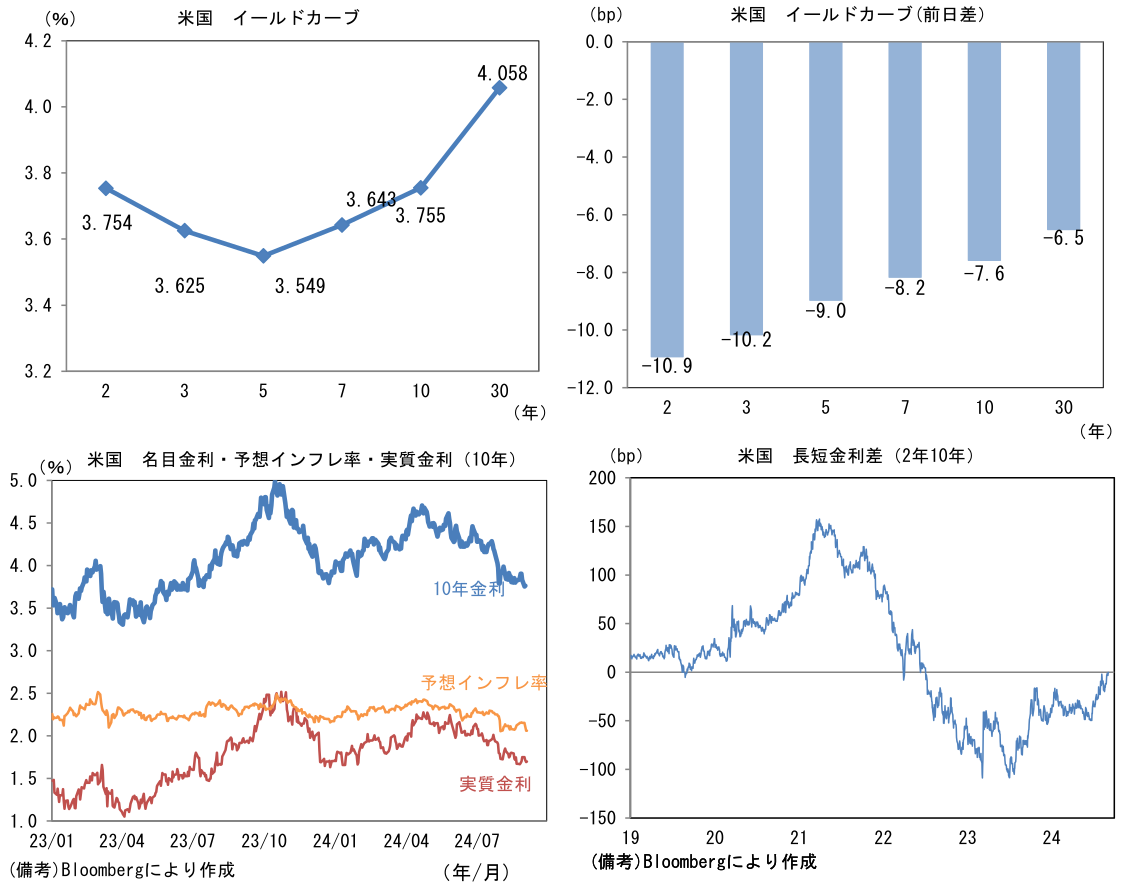

米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.061%(▲5.2bp)へと低下。

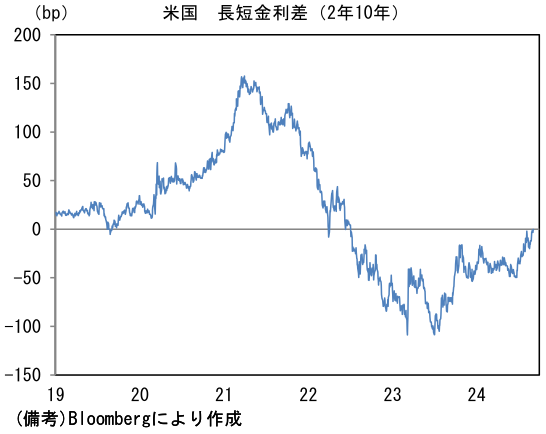

実質金利は1.693%(▲2.4bp)へと低下。長短金利差(2年10年)は▲0.3bpへとマイナス幅縮小。 -

為替(G10通貨)はJPYが最強。USD/JPYは143後半へと低下。コモディティはWTI原油が69.2㌦(▲1.1㌦)へと低下。銅は8960.0㌦(+5.5㌦)へと上昇。金は2502.7㌦(+3.0㌦)へと上昇。

注目点①

-

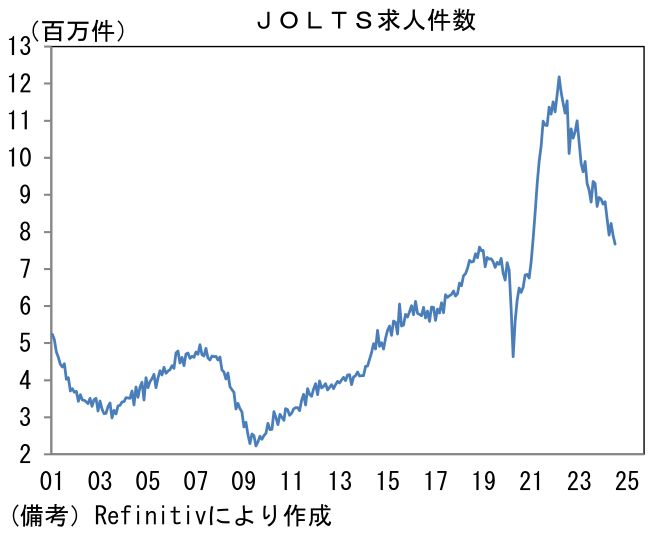

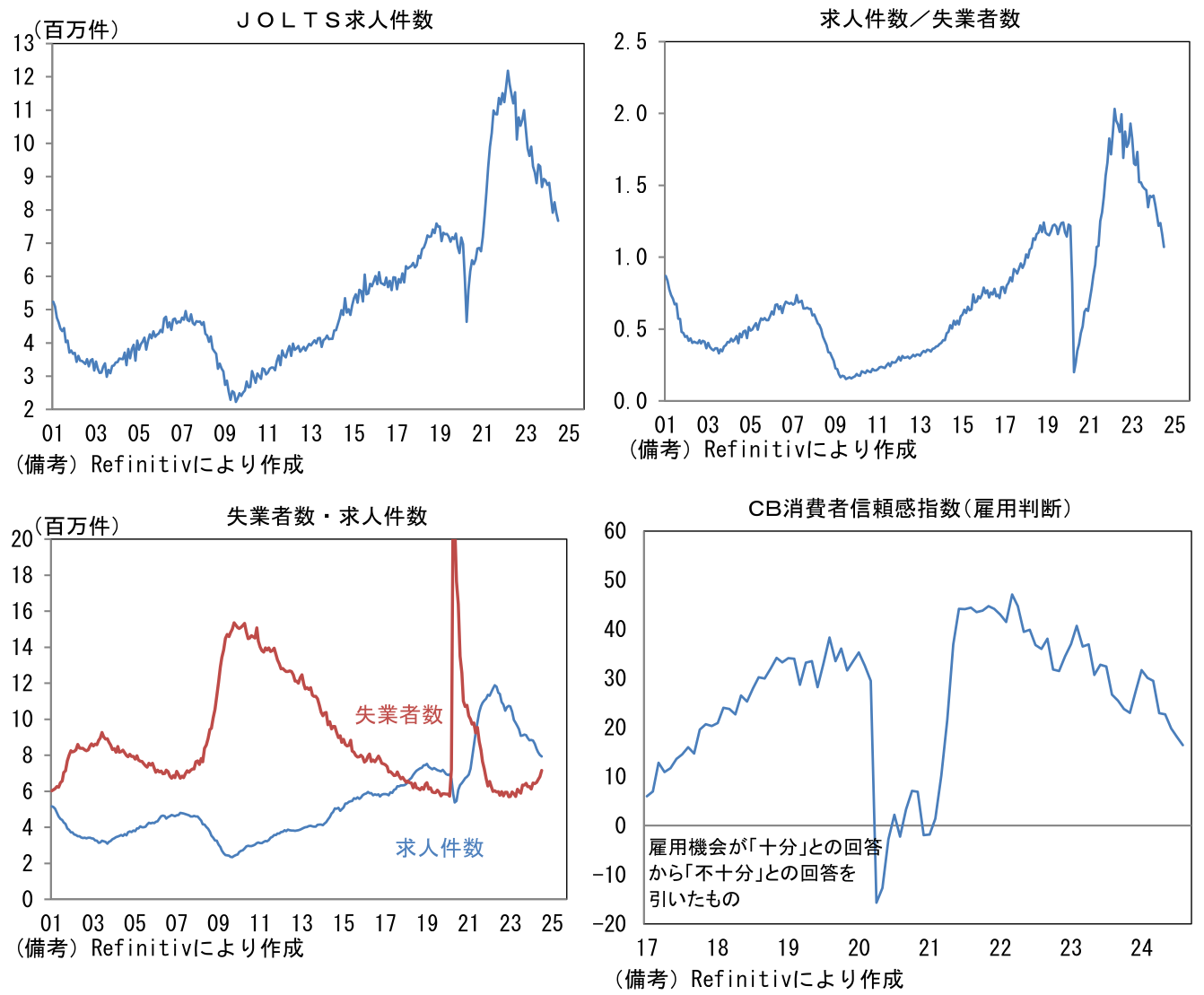

ジャクソンホール・シンポジウムでパウエル議長は「労働市場の一段の冷え込みは望みも歓迎もしない」とした。昨日発表の7月JOLTS求人統計は明らかに「見たくない」データであったと思われる。飽くまで9月FOMCにおける利下げ幅の判断は明日発表の雇用統計次第であるが、今回の結果を受けて、FF金利先物から算出した50bp利下げ確率は44%まで高まった。1回を25bpとした年内利下げ回数は4.4回、下方ターミナルレートは2026年の2.87%となった。

-

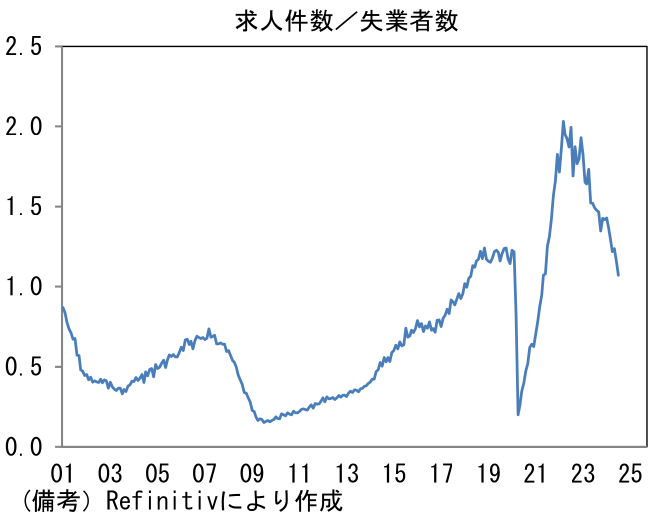

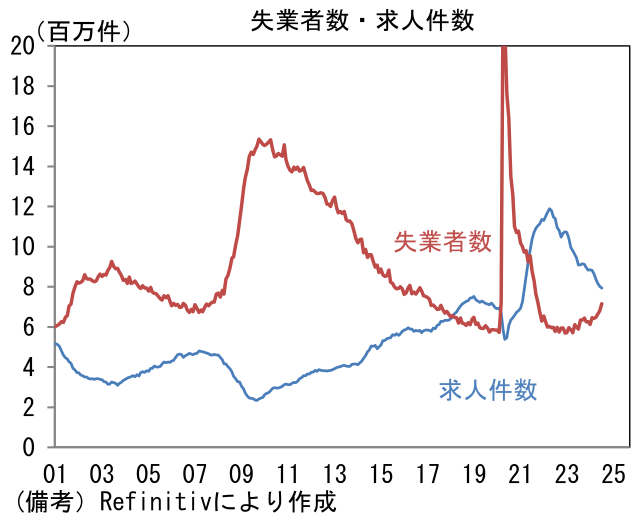

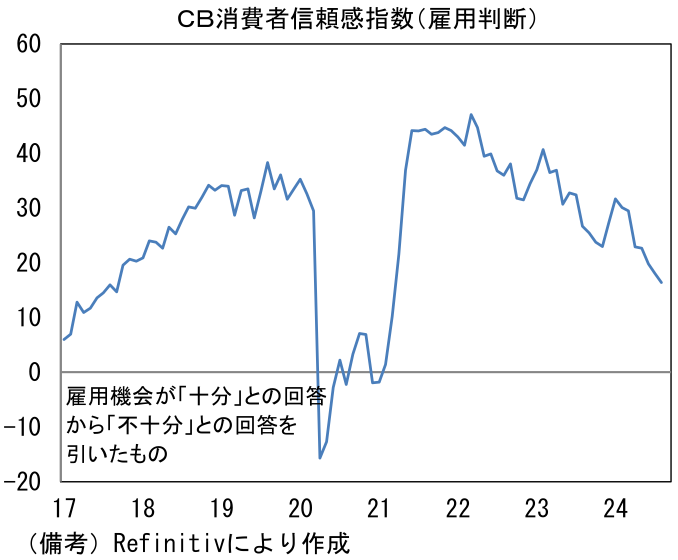

7月の求人件数は767万件と市場予想(810万件)を明確に下振れたうえ、6月の数値も791万件へと27.4万件も下方修正された。水準そのものはパンデミック発生前よりも高いが、この間の人口増を踏まえれば、決して多いとは言えない。Fedが重視する失業者1人あたりの求人件数は1.07へと急低下。危険水域というほどの水準ではないものの、企業の採用意欲が減衰していることは明白であり、このところの低下速度から判断すると下抜けが懸念される状況にある。求人件数の低下基調と失業者数の増加基調が交差する「デッドクロス」は秒読みの段階にあり、求人倍率は早晩1を下回る公算が大きい。このように労働者優位の状況が崩れつつある姿はCB消費者信頼感指数における雇用判断DIの低下とも整合的で、これらは中期的に失業率の上昇が続くことを示唆している。

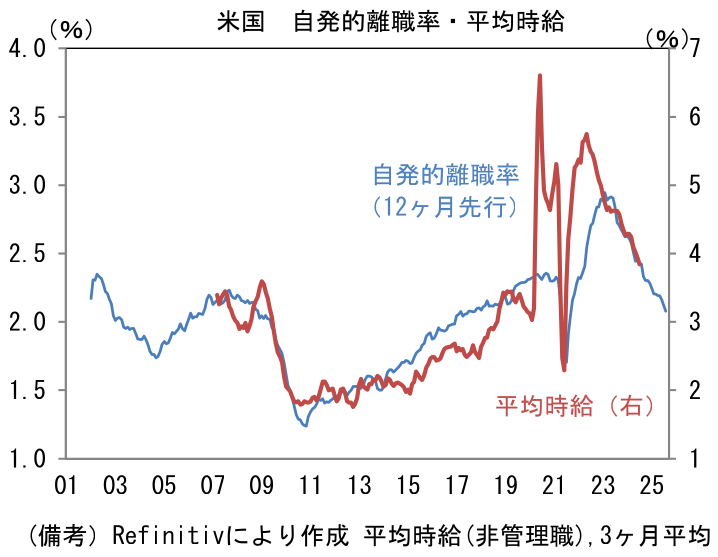

- 転職活動の活発度合いを示す自発的離職率は2.06であった。急低下した6月から0.03pt上昇したものの、3ヶ月平均値でみれば下降を続けており、水準はパンデミック発生前を明確に下回っている。この指標が雇用統計で示される平均時給に一定の先行性を有することに鑑みれば、平均時給は更なる低下を遂げ、2019年以前の伸び率すら下回る可能性もある。

- 明日発表の8月雇用統計は、総じて弱い結果となった7月の反動もあって、失業率が低下したり雇用者数の増加幅が拡大したりするなど、労働市場の底堅さを示す結果となる可能性がある。7月から8月にかけて新規失業保険申請件数が安定していることはそうした見方を支持する。しかしながら、7月JOLTS統計の弱さに鑑みると労働市場の軟化は当分の間継続しそうであり、それに応じてFedが利下げペースを加速させる可能性は十分にある。

注目点②

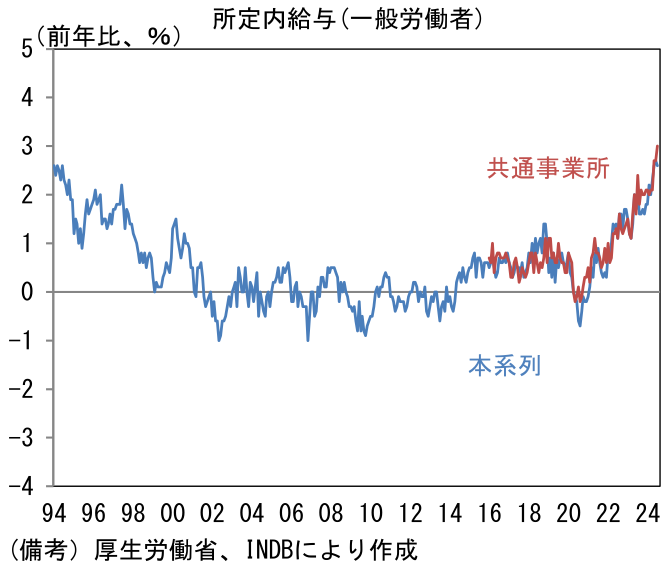

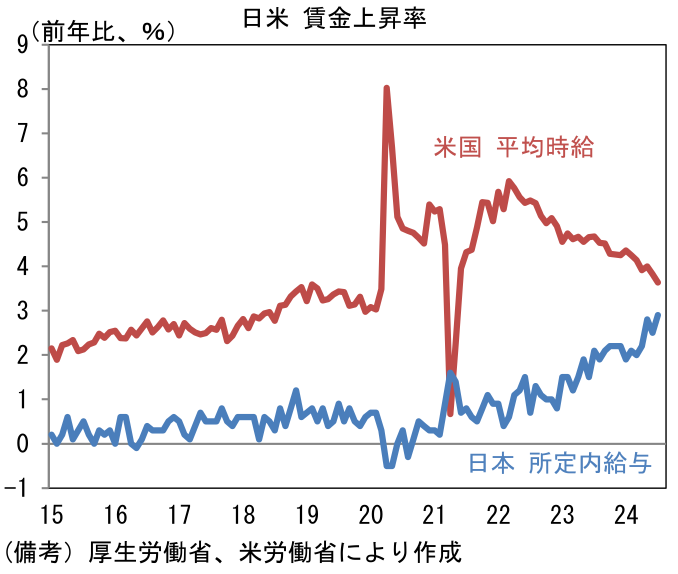

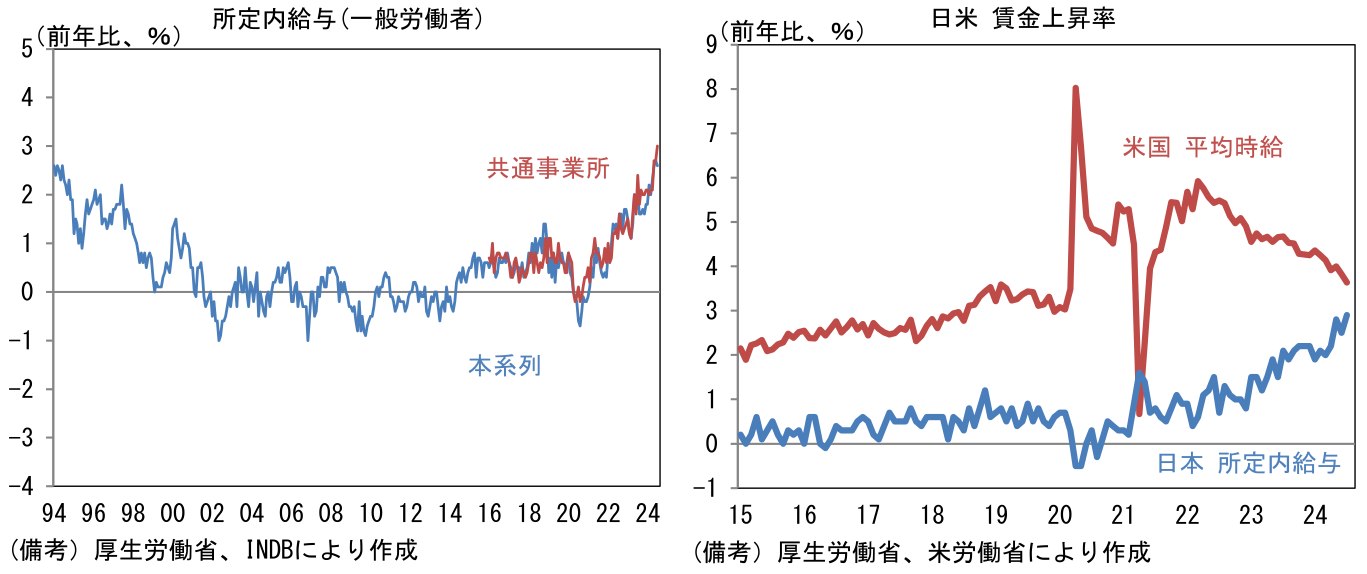

- 本日発表の7月毎月勤労統計(共通事業所版)は現金給与総額が前年比+4.8%となり2ヶ月で飛躍的な伸びとなった。特別給与(≒ボーナス)が同+10.0%と高い伸びになったことが寄与しているが、給与の根幹とも言うべき一般労働者の所定内給与が同+3.0%と強い数値を記録しており、基調的な強さが窺える。賃金の現状認識としては、物価上昇を加味した実質賃金(本系列)が同+0.4%と僅かな伸びに留まっているためか「ほとんど上がっていない」との声も多いが、名目賃金は1990年代前半と同程度であり「かなり上がっている」との評価が妥当だろう。尺度は微妙に異なるが、米国の平均時給と日本の所定内給与の差は着々と縮まっている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般