- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ハリス氏が政策アジェンダを公表

- US Trends

-

2024.08.20

米国経済

米国経済見通し

米国経済全般

米国大統領選

ハリス氏が政策アジェンダを公表

~財政規模はGDP比0.5%、財源は法人税増税~

前田 和馬

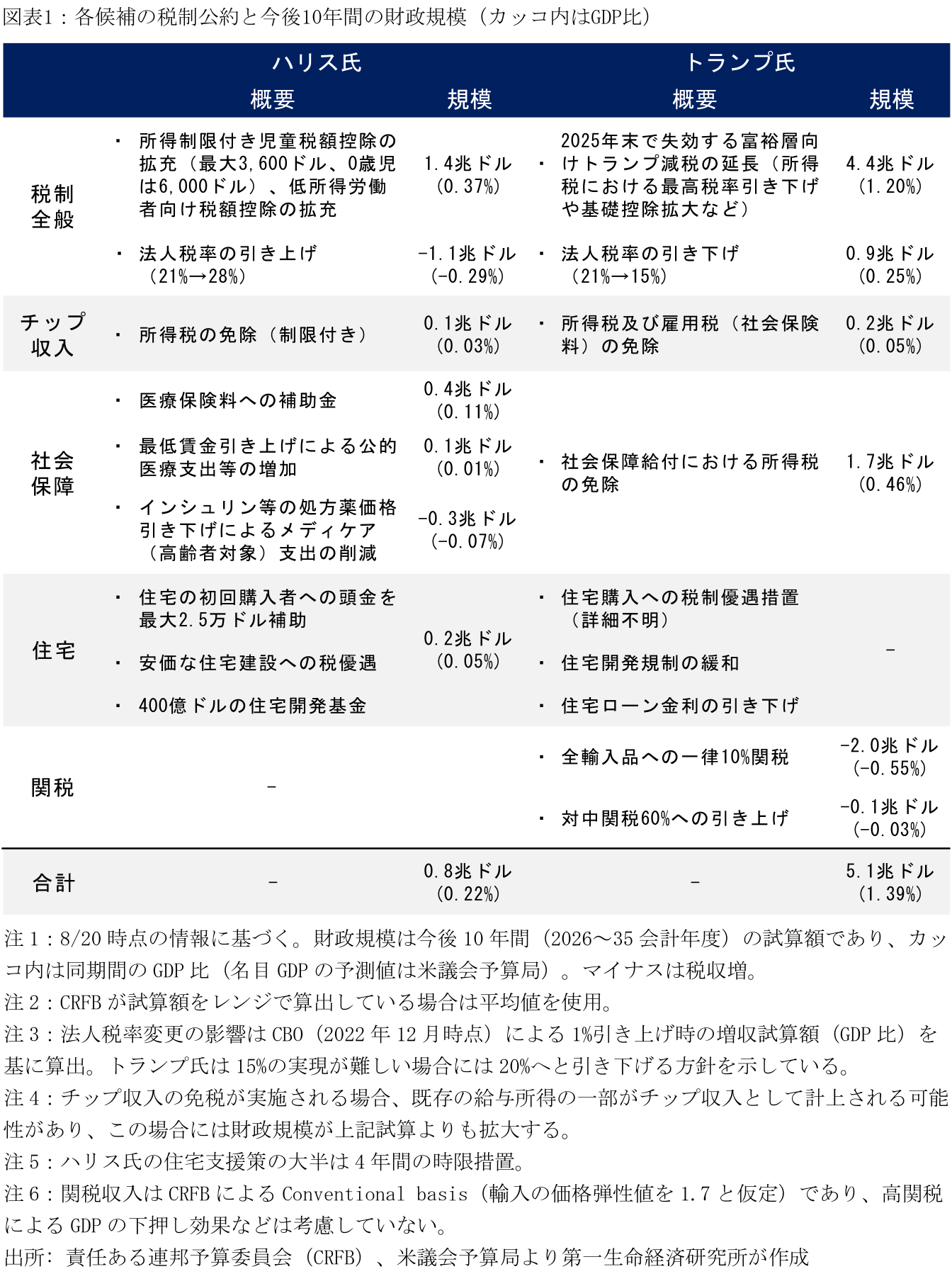

16日、民主党のハリス副大統領は11月大統領選に向けた第一弾の経済政策を発表した。米国に「機会の経済(opportunity economy)」を築くために、児童税額控除の拡大を中心とした中間層への減税、法規制等を通じた食料品価格の抑制、購入費用補助を含む住宅市場改革などに取り組むことを強調した。米シンクタンクの責任ある連邦予算員会(CRFB)は同政策による10年間(2026~35会計年度)の直接的な財政費用を1.7兆ドルと試算しており、財政規模はGDP比で約0.46%と概算される(注1)。

これに加えて、ハリス氏はトランプ前大統領と同様にチップ収入の免税を公約に加える予定であり、これによる減税額はGDP比で0.03%に達する。また、同氏は教育拡充、保育を含む社会保障改革、及び気候変動の推進に関する政策アジェンダを今後発表する可能性が高く、こうした政策にも追加的な予算措置を含める場合には財政拡張的な政策色が強まることが予想される。8月19~22日開催の民主党全国大会ではハリス氏が最終日に指名受託演説を行う予定であり、新たな分野で具体的な政策アジェンダに言及するかが注目される。

なお、ハリス氏が仮に11月の大統領選で勝利する場合においても、こうした拡張的な財政政策の実現には議会の協力が必要不可欠だ。米国大統領は予算策定に対する権限がないため(拒否権はある)、大統領選と同時に実施される議会選にて上下院のどちらかがの第一党が共和党となる場合、こうした政策アジェンダの実現は難航が予想される。また、ハリス氏は富裕層や大企業に対する増税を示唆しているものの、その具体的な内容を依然示していない(8/20付けのNBC報道によると、法人税率の28%への引き上げを提案;注3)。仮に上下院の双方で民主党が支配的となる場合においても(トリプルブルー)、企業等に対する大規模な増税は中道寄り民主党議員の離反を招くことが見込まれ、議会審議を経て実現する政策はよりリベラル色が弱まる可能性がある。

また、今回公表されたハリス氏の政策アジェンダでは政府による民間経済活動への関与を強める動きも目立っている。具体的には、住宅費用の低減策として「多くの賃貸戸建てを所有する投資家への税制優遇措置の廃止」や「家賃設定ツールを提供する企業への取り締まり強化(注2)」、食料品インフレの抑制策として「価格つり上げ(過大な利益計上)を禁止する連邦法の制定」や「米連邦取引委員会(FTC;独占禁止法の監視機関)への罰則権限の付与」などが挙げられる。こうした「企業性悪説」に基づく価格統制策を巡っては、一部のリベラル派には歓迎される可能性が高い一方、無党派層の支持に繋がるかには不透明感が残る。

一方、ハリス氏がここ1か月で支持を拡大するなか、トランプ氏の経済政策への言及もより先鋭化している。14日の演説では「全輸入品に10~20%の関税を賦課する」と言及するなど、従来の「一律10%の関税」から関税率を引き上げた。また、7月末には年金等の社会保障給付への免税に言及し、高齢者層の支持拡大へ向けたアピールを強めている。トランプ氏の掲げる選挙公約を巡っては、2025年末に失効するトランプ減税の延長(10年間の財政コスト:4.4兆ドル、GDP比1.20%)、法人税率の15%への引き下げ(同、0.9兆ドル;GDP比:0.25%)、社会保障給付への免税(1.7兆ドル;GDP比:0.46%)といった政策の財源規模は合計で7.1兆ドル(GDP比:1.94%)、これから関税収入の増加(一律10%関税及び対中関税60%)を差し引いたとしても5.1兆ドル(同、1.39%)へ達するなど、ハリス氏の経済政策よりも財政出動の規模は大きい。なお、ハリス氏の政策アジェンダ同様、トランプ政策の実現性に関しても11月選挙後の議会構成に大きく依存する点には留意が必要だ。

【注釈】

- 各政策の財政規模は米議会予算局、及び米シンクタンク「責任ある連邦予算員会(CRFB)」による試算値。GDP比は米議会予算局の2026~35会計年度の名目GDP見通し(2024年6月時点)を基に、同期間の合計GDPに対する比率で算出。

- バイデン政権はAIアルゴリズム等を用いた家賃設定ツールが大手不動産所有者による家賃のつり上げを招き、反トラスト法に違法している可能性を調査している。詳細は2024/7/12付けPolitico「Justice Department preparing rental market collusion lawsuit」などを参照。

- NBC News (2024), “Harris proposes raising the corporate tax rate to 28%, rolling back a Trump law,” (2024-8-20参照)

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析