- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月150程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+1.0%、NASDAQは+1.4%で引け。VIXは14.7へと低下。

-

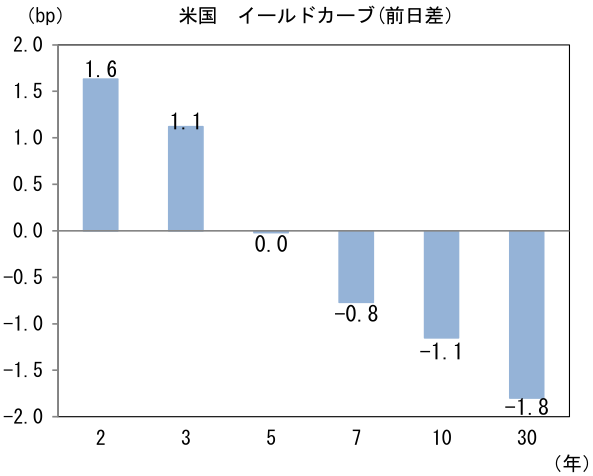

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.076%(▲0.4bp)へと低下。実質金利は1.794%(▲0.8bp)へと低下。長短金利差(2年10年)は▲19.9bpへとマイナス幅拡大。

-

為替(G10通貨)はUSDが全面安。USD/JPYは146後半へと低下。コモディティはWTI原油が74.4㌦(▲2.3㌦)へと低下。銅は9252.0㌦(+136.5㌦)へと上昇。金は2501.8㌦(+3.2㌦)へと上昇。

注目点

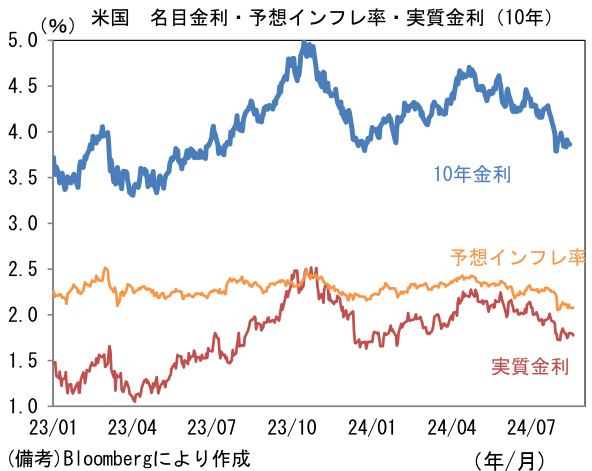

- 8月上旬の株価下落の主背景であった米国の景気後退懸念はもはや幻となりつつある。後述するように、このことは円安再来の可能性を高めると筆者は理解している。米景気については、月初に発表されたISM製造業景況指数が驚くほど弱く、その後発表された雇用統計(失業率)がサーム・ルールに抵触したことで一気に景気後退懸念が惹起されたが、新規失業保険申請件数の増加が一服する中、15日に発表された小売売上高が堅調な数値になったことで、過度な景気後退懸念が修正された。この間、アトランタ連銀が算出するGDPNowによれば実質GDPは3%弱の成長軌道にあった。インフレ指標はCPIが予想通りに鈍化傾向を辿った他、NY連銀が調査する予想インフレ率は3年先が顕著な低下を示し、Fedがいつでも動ける状態にあることを示した。

- それでもFF金利先物は9月FOMCにおける50bp利下げを約25%の確率で織り込んでおり、その後の連続利下げを見込んだ水準にある。2025年12月FOMCまで期間を拡張すれば累積8.3回分の利下げが織り込まれ、FF金利は3.25%程度まで低下すると予想されている。2年先1ヶ月のOIS金利でみても3%近傍まで低下している。

-

市場参加者は、Fedが果敢な利下げを講じることで景気減速圧力を封じ込めにかかってくるとの展開を描いているのだろう。ただし、景気後退懸念がそもそも行き過ぎであったとすれば、今後は利下げ観測が剥落する下で米長期金利が上昇することになり、それは日米金利差拡大と円安の再来を示唆する。

-

その点、8月23日に予定されている衆院の財務金融委員会(および参院の財政金融委員会)における植田総裁の発言と、その晩(日本時間23時)に予定されているジャクソンホール・シンポジウムにおけるパウエル議長の講演は注目。結論を先取りすると、どちらも円安・ドル高圧力を生む結果になると筆者は想定している。

-

まず植田総裁については、明確にハト派であった8月7日の内田副総裁の講演よりは幾分タカ派に傾斜するかもしれないが、明確なタカ派姿勢を示した7月31日の記者会見よりはハト派な仕上がりになるのではないか。8月7日対比で金融市場の混乱が和らいでいるとはいえ、(7月31日のように)連続利上げの方針を強調すれば、再び世界同時株安の引き金を引いてしまう恐れがあり、慎重にならざるを得ないだろう。筆者は、植田総裁が150円を下回っている為替水準(USD/JPY)をどう評価するか特に注目している。「円安が修正された」と評価した内田副総裁の発言を踏襲すれば、当然ハト派な印象となろう。また、同じく内田副総裁が言及した「内外の金融資本市場の急激な変動がみられるもとで、当面、現在の水準で金融緩和をしっかりと続けていく必要があると考えています」という文言が繰り返されるかも注目。日銀が言うところの「当面」は通常3ヶ月から半年以内を指すため、長い時間軸を想定して金利を据え置くというフォワードガイダンス的な含意はないが、それでも「現在の水準で金融緩和をしっかりと続けていく」という部分は円安材料として金融市場参加者の耳目を集めるだろう。

-

パウエル議長の講演は、今日現在のFF金利先物から判断すると「25bpの利下げ示唆」程度では、物足りなさを覚える市場参加者が相応に存在するだろう。景気減速の兆候が散見されているのは事実であるが、利下げが緊急性を帯びているかと言えば、それほどでもない。また11月に大統領選を控え、現政権に追い風となる9月の大幅利下げは政治的な難しさも含んでいるように思える。大幅利下げは株高の原動力となる他、民主党がインフレ沈静化に成功したとの印象を与える。これらを踏まえると、株安が収まっている現在の状況においてFedが発する情報は、9月に利下げが俎上に上る可能性があるとの表現に留めた、7月FOMCと大差がないと思われる。利下げ期待が剥がれて米長期金利が上昇し、ドル高圧力がかかるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般