- Market Side Mirror

-

2024.08.16

金融市場

株価

激動の8月5日の週の株式投資家別売買動向

~現物取引と先物取引合わせ、個人も外国人も売り越し~

佐久間 啓

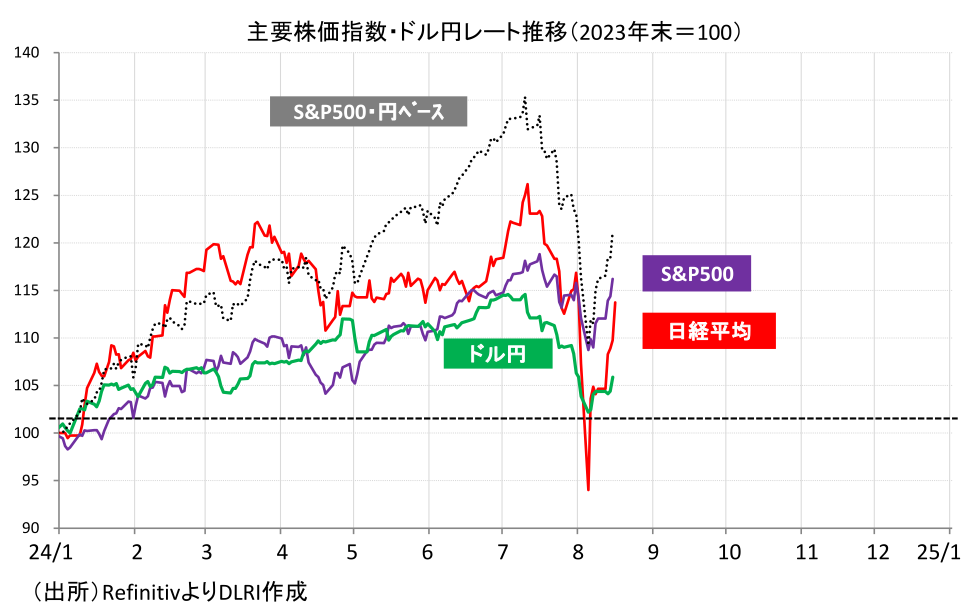

株式市場は7月から大荒れの展開が続いている。日経平均株価は、米国市場でFRBによる利下げ期待の高まりから米ハイテク株が上昇したことを受け、7月2日には、3月29日以来となる40,000円台を回復した後、7月11日には、ザラ場で史上最高値となる42,426.77円を記録。終値でも42,224.02円と史上最高値を更新した。しかし、その後は一転。半導体を巡る米中対立激化への懸念や市場予想を下回る決算発表が目立ったのを受けて、米ハイテク株への売り圧力が強まったことから、東京市場でも売り圧力が高まり、それまで相場を牽引してきた半導体株中心に下落。日銀の利上げ観測も出て、7月17日からは8日連続安となるなど、大幅に下落。結局、7月は、大きく“上に行ってこい”の展開で、7月31日終値は、前月から▲481.26円安の、39,101.82円となった。

こうした市場の動きは、ここまでであれば、ある意味、“普通の”高値波乱とも言える動きであったが、日経平均株価は、翌8月1日に前日比▲975.49円安、8月2日には同▲2,216.63円安、そして週明け8月5日には、1987年10月20日の“ブラック・マンデー”の同▲3,836.48円安を上回る、同▲4,451.28円安と史上最大“幅”の暴落となった(下落“率”では2024年8月5日は▲12.4%で、1987年10月20日の▲14.9%に次ぎ2番目)。この間、“恐怖指数”とも言われる、日経平均ボラティリティー・インデックス(以下、VI)は、7月17日からの8日連続安の中でも、22近辺と、2024年前半の取引レンジである16~22で推移していたが、8月2日は29.49まで上昇。市場でパニック的な動きが起きやすいと言われる30手前まで上昇し、週明け8月5日には、一時85.38まで上昇した。

しかし、大暴落の翌日8月6日には、これまた史上最大“幅“となる前日比+3,217.04円高の大幅リバウンドとなり(上昇”率“では、2024年8月6日は+10.2%で、史上4番目)、VIも急低下。8月15日には、27.25と30を割れてきており、市場は、徐々に落ち着きを取り戻しつつある。

このところ、株式市場は、まさしく歴史的な変動に見舞われていたわけだが、各投資主体は、この間、どのように動いていたのか。日本取引所グループ(以下、JPX)から、既に7月分のデータは公表されていたが、8月16日には、歴史的な大暴落とリバウンドがあった、8月5日から8月9日までの週の投資家別売買動向が公表された。この両方の資料から、直近の、投資家別の動きを確認しておきたい。

まずは、7月分の売買データで確認していくが、JPXが公表している投資家別売買動向は、週次データが基本だ。7月分の売買データは7月1日から8月2日の週まで、5週間分のデータということになる。

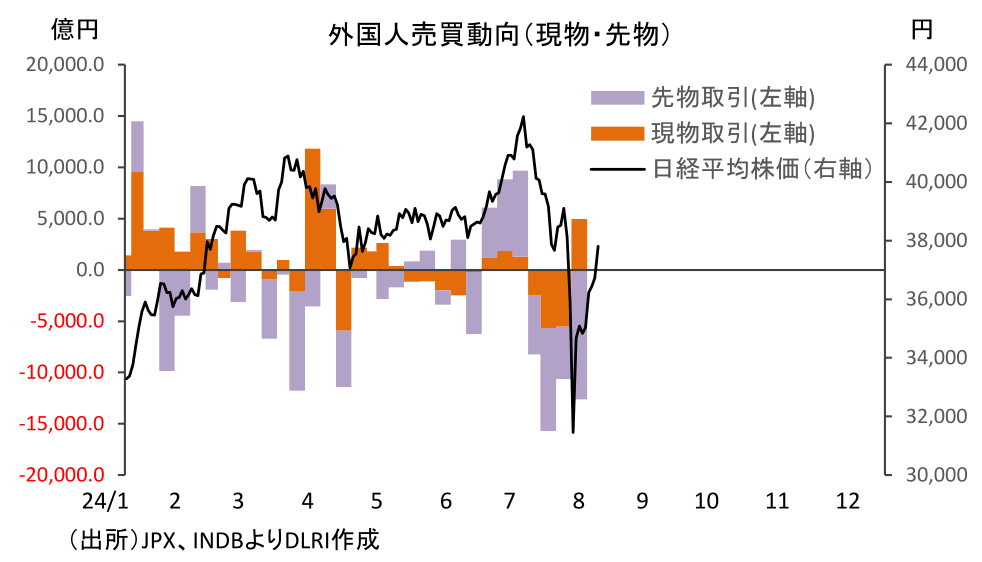

現物の売買では、外国人が、▲10,517億円の売り越し。個人は現金取引で▲1,984億円の売り越し、信用取引で8,624億円の買い越し、トータルで6,640億円の買い越し。今や、安定した買い越し主体の事業法人が7,945億円の買い越しとなっている。一方、指数先物取引(日経平均、TOPIX対象)をみると、外国人は▲5,528億円の売り越し、個人は6,478億円の買い越しとなっており、現物と先物を合わせた取引では、外国人が▲16,046億円の売り越し、個人が13,118億円の買い越しとなっている。

週ごとのデータをみると、高値を付けた7月11日の週以降、相場が下落していく中で、外国人は売り姿勢を強めたことが分かる。外国人は、現物株の取引では1月から5月で、2023年年間の31,215億円を大きく上回る46,654億円を買い越し相場を支えていたが、6月、7月と2カ月連続で売り越し。それでも、7月までの年初来の買い越し額は32,682億円と買い主体としての存在感を示していたが、先物取引と合わせた売買動向では年初来▲9,064億円の売り越しとなった。

7月は、外国人とは逆に、個人は買いを積み上げる動きが目立った。これまで、個人は信用取引では買い越し基調を続けながら、現金取引では基本売り越し基調で、相場が大きく上げたときは売り越し、大きく下げたときには逆張りで買い越しとなることが多かったが、7月の下落局面でもそうした売買スタイルは健在だった。7月月間では現金取引も売り越しではあるが、週次でみれば、高値をつけた7月11日の週以降、押し目を拾うように、売り越しから買い越しに転じていることが分かる。

また、現物と先物を合わせた取引では、信託銀行の動きにも注目だ。信託銀行の動きは年金資金の投資行動を表していると言われるが、信託銀行は、年金資金の基本ポートフォリオを踏まえ、日本株のウェイト調整を進めてきたことから、このところ日本株を一貫して売り越している。週次のデータでは、7月に入り、日経平均株価が40,000円台を駆け上がり、高値を付ける中で先物取引中心に売りポジションを積み上げていたことが分かる。その後は日本株が下落に転じたこともあり、目立ったポジション調整の売りはなく、一部買いもみられる程度の動きだった。

年初来売り方に回ることの多かった投資信託が、2,418億円と久々にまとまった買い越しとなったことが目立つ。7月最終週(7月29日から8月2日)に3,021億円と、データが確認できる2006年1月以降、週間での最大の買い越しとなったことが大きい。日本株の下落率が相対的にも大きかったことから、投信を通じて買いを入れた投資家も多かったようだ。

そして、歴史的な暴落とリバウンドがあった8月5日から8月9日の週の売買動向は、現物取引では、外国人が4,954億円の買い越し、個人は現金取引では3,028億円の買い越しとなったが、信用取引で▲3,581億円の売り越しとなり、合わせて▲553億円の売り越しとなった。事業法人は5,060億円の買い越し、信託銀行も2,171億円の買い越し。投信は694億円と小幅な買い越しとなった。

指数先物取引と合わせた取引全体では、外国人が▲7,677億円の売り越し、個人が▲1,929億円の売り越し、事業法人が4,933億円の買い越し、信託銀行が4,211億円の買い越し、投信が973億円の買い越しだ。

外国人は現物取引では4週ぶりに買い越しに転じたものの、先物取引では4週連続の売り越しで、売り越し幅も▲12,631億円と、2023年10月以来の大幅な売り越しとなった。先物取引は様々な目的で利用される。現物ポートフォリオのヘッジ需要や、株式エクスポージャー調整のための利用だったり、単純に値ざや狙いのトレーディングや、オプション取引に絡んだ取引等もあるので、単純に先物取引の買い越し、売り越しだけで、投資家行動を推し量ることはできない。しかし、外国人は、事前に大きく売り越していたので、急落局面では相当な買い戻しが入るのではと考えるむきも多かったが、大幅な売り越しとなったのは意外だ。

個人は、現金取引では着実に押し目を拾う投資行動は健在だ。今年から新NISAがスタートし、年初来、個人の資金が着実に株式市場に入るようになってきたと言われてきたが、7月以降の下落局面でもそうした資金による買いはしっかり入ってきているようだ。一方、信用取引は大幅な売り越しとなった。7月の下落局面でも買い越しが続いていたが、流石に歴史的な暴落でポジションを維持することが難しくなり、大量のポジション解消の売りが出たはずだ。JPXによれば、8月5日から8月9日の週で、信用買い残高は前週比▲9,086億円減少の39,635億円となっている。信用買い残高が4兆円を切るのは2024年2月16日の週以来だ。まだ“つかまってる”ポジションもあるようなので、今後の動きには注目だ。

信託銀行は、現物取引、先物取引合わせて4,211億円の買い越しだった。先物取引中心に急落局面で買いに入るのではと期待する向きもあったが、現物取引では久々に2,000億円を超える買い越しになったとはいえ、それほど大きな動きとはならなかった。年金の基本ポートフォリオを大きく見直すようなことがない限り、信託銀行の投資行動に変化はないのだろうか。不安定な相場の中で、“買い手”として期待することはまだ難しいようだ。

また、投信は現物取引でも先物取引でも目立った動きは見られない。個人資金は日本株に関しては、ダイレクトに市場にアクセスしているということだろう。証券各社の積極的な取組みもあり、以前よりも低コストで株式運用が可能になってきていることも、投信の日本株での存在感に影響しているようだ。

日経平均株価の8月16日終値は38,062.67円、週間で3,037.67の大幅上昇となった。7月11日の高値42,224.02円から、8月5日の安値31,458.42円まで10,765円の下落であったが、16日の終値は下げの2分の1、つまり半値戻りを達成している。市場では「半値戻しは全値戻し」と言われる。7月からの“上に行ってこい”、“下に行ってこい”で、依然、多くのポジションが絡まっているはずだ。しばらく値動きの大きい相場が続きそうだが、引き続き、各投資家の動きを冷静にみていきたい。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。