- Economic Trends

-

2024.08.15

日本経済

日本経済見通し

景気全般

2024~2025年度日本経済見通し(2024年8月)(2024年4-6月期GDP1次速報後改定)

新家 義貴

最新の見通しは、2024~2025年度日本経済見通し(2024年9月)(2024年4-6月期GDP2次速報後改定)をご覧下さい。

日本・国内総生産(GDP)成長率予測値

2024年度予測 実質+0.5% (前回 +0.2%)

名目+2.9% (前回 +2.2%)

2025年度予測 実質+1.1% (前回 +1.2%)

名目+2.2% (前回 +2.2%)

-

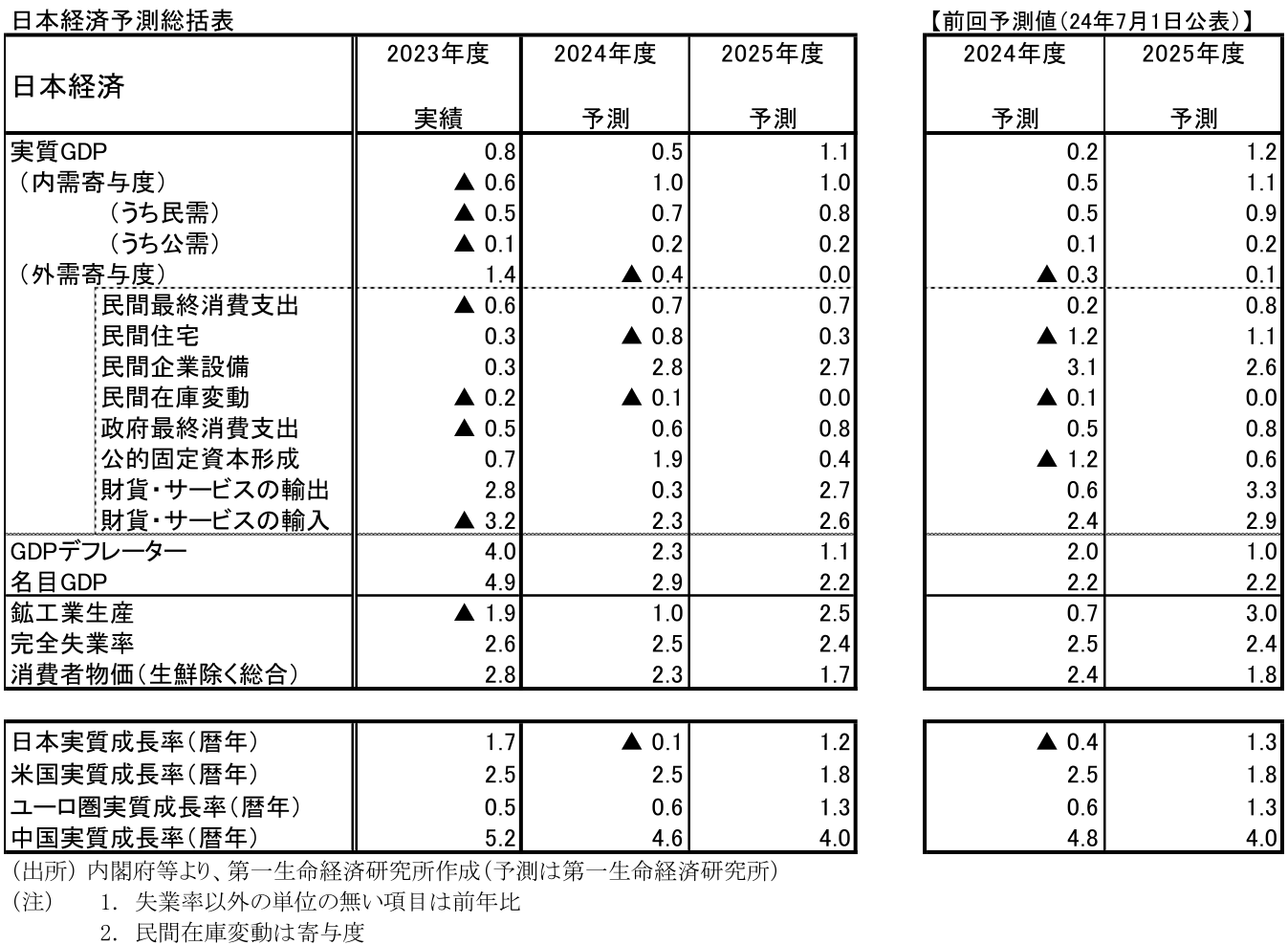

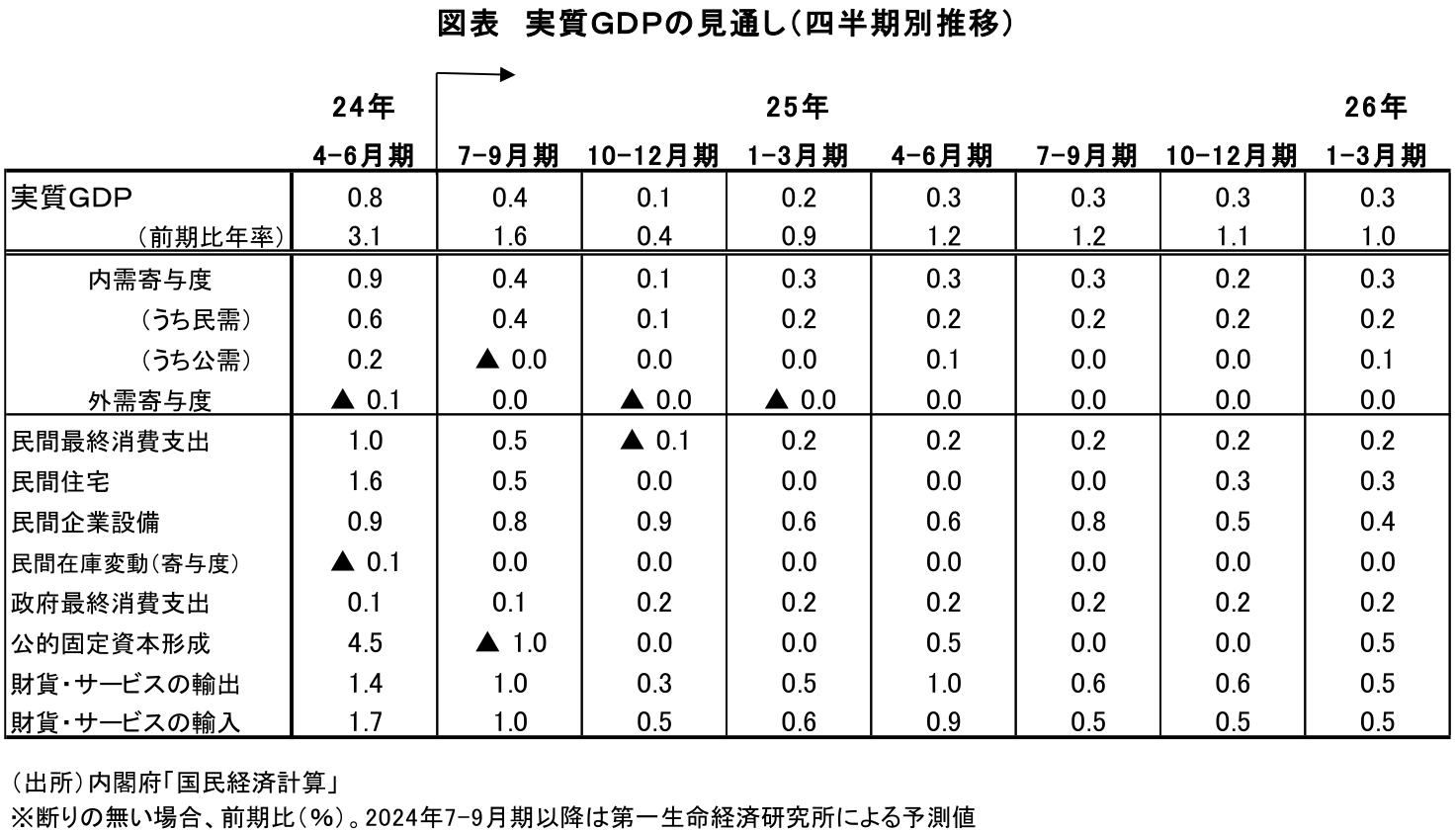

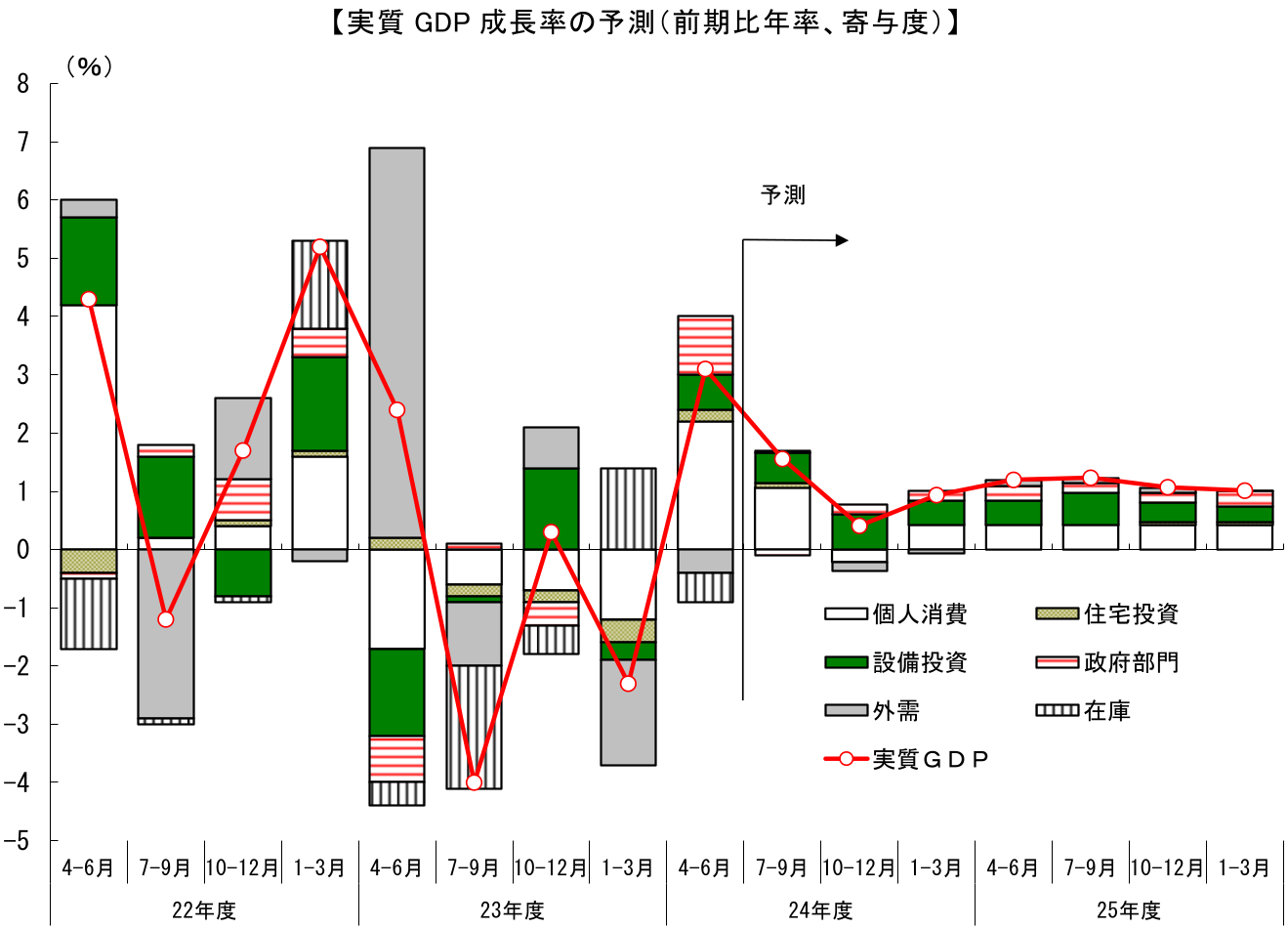

実質GDP成長率の見通しは、24年度が+0.5%(24年7月時点予測:+0.2%)、25年度が+1.1%(同+1.2%)である。暦年では2024年が▲0.1%(同▲0.4%)、2025年が+1.2%(同+1.3%)となる。24年4-6月期の実質GDP成長率が前回予測時点での見通しを上振れたことに加え、過去の数値改定により24年度へのゲタが上方修正されたこともあり、同年度の成長率見通しを上方修正した。

-

24年前半の実質GDPは1-3月期に前期比年率▲2.3%、4-6月期に同+3.1%と、均してみれば横ばい圏内の動きにとどまったが、24年後半以降は景気を取り巻く環境が改善に向かう。これまで賃金の伸びが物価に追い付かず、実質賃金の減少が続いていたことが個人消費の抑制要因になっていたが、足元では状況に変化がみられつつある。好調な企業収益を背景とした賞与の増加に加え、春闘での大幅賃上げが給与に反映されていくことで、賃金上昇率はこの先、基調として高まる可能性が高い。実質賃金は振れを伴いつつも増加基調で推移することが見込まれることに加え、6月に実施された定額減税も消費を一時的に支える。また、製造業部門の下押しが弱まることや、底堅い企業収益を背景として設備投資も増加する可能性が高い。これまで足を引っ張ってきた内需に持ち直しの動きが出ることで、景気は緩やかに改善すると予想する。

-

もっとも、物価上昇による実質購買力の抑制が消費の頭を押さえる状況は残る。実質賃金はプラス圏で推移するものの、物価の高止まりが続くことの影響で増加幅は抑制される。また、消費者マインドの停滞が続いていることや、これまで貯蓄を抑制しながら消費水準を維持してきたことの反動もあり、実質賃金の増加や減税分の多くは貯蓄に回るだろう。10-12月期以降には定額減税による一時的な押し上げ分の剥落が生じることもあり、消費の持ち直し度合いは限定的なものにとどまる可能性が高い。また、外需についても、米国経済の減速が予想されるなか、緩やかな増加にとどまる公算が大きい。24年後半以降に景気は改善するが、強い牽引役に欠けるなか、加速感が出るには至らない。年間(24暦年)で見ればほぼゼロ成長にとどまると予想する。

-

25年度の景気は回復感が徐々に強まるだろう。賃上げ率は24年度対比鈍化するものの、物価上昇率も鈍化することが実質賃金の押し上げに寄与する。エネルギー価格の上昇が一巡することに加え、輸入物価上昇によるコスト増も24年度対比で緩やかなものになるとみられ、コストプッシュに由来する物価上昇圧力は弱まるだろう。こうした状況を受け、個人消費は緩やかに増加することが見込まれる。設備投資についても、製造業部門が持ち直すことに加え、研究開発投資や脱炭素関連投資、デジタル・省力化投資等の押し上げもあり、持ち直しが続く。金融緩和効果もあって海外経済が持ち直すことで、輸出も増加が見込まれ、景気は緩やかに改善すると予想する。

-

消費者物価指数(生鮮食品除く総合)は24年度が+2.3%(24年7月時点予測:+2.4%)、25年度が+1.7%(同+1.8%)と予想する。前回見通しでの想定よりも円高が進行したことから、24、25年度とも小幅下方修正した。人件費増分の価格転嫁が一部実施されることからサービス価格に上昇圧力がかかる一方、輸入物価上昇によるコスト増加圧力が弱まることで、財価格の伸びは鈍化が見込まれ、CPI全体としては緩やかに上昇率が縮小するだろう。エネルギー価格による押し上げ寄与が剥落することもあり、25年半ばにはCPIコアは前年比+2%を割り込む可能性が高い。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測