- 要旨

-

- 日経平均は先行き12ヶ月44,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月150程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+1.6%、NASDAQは+2.6%で引け。VIXは16.4へと低下。

-

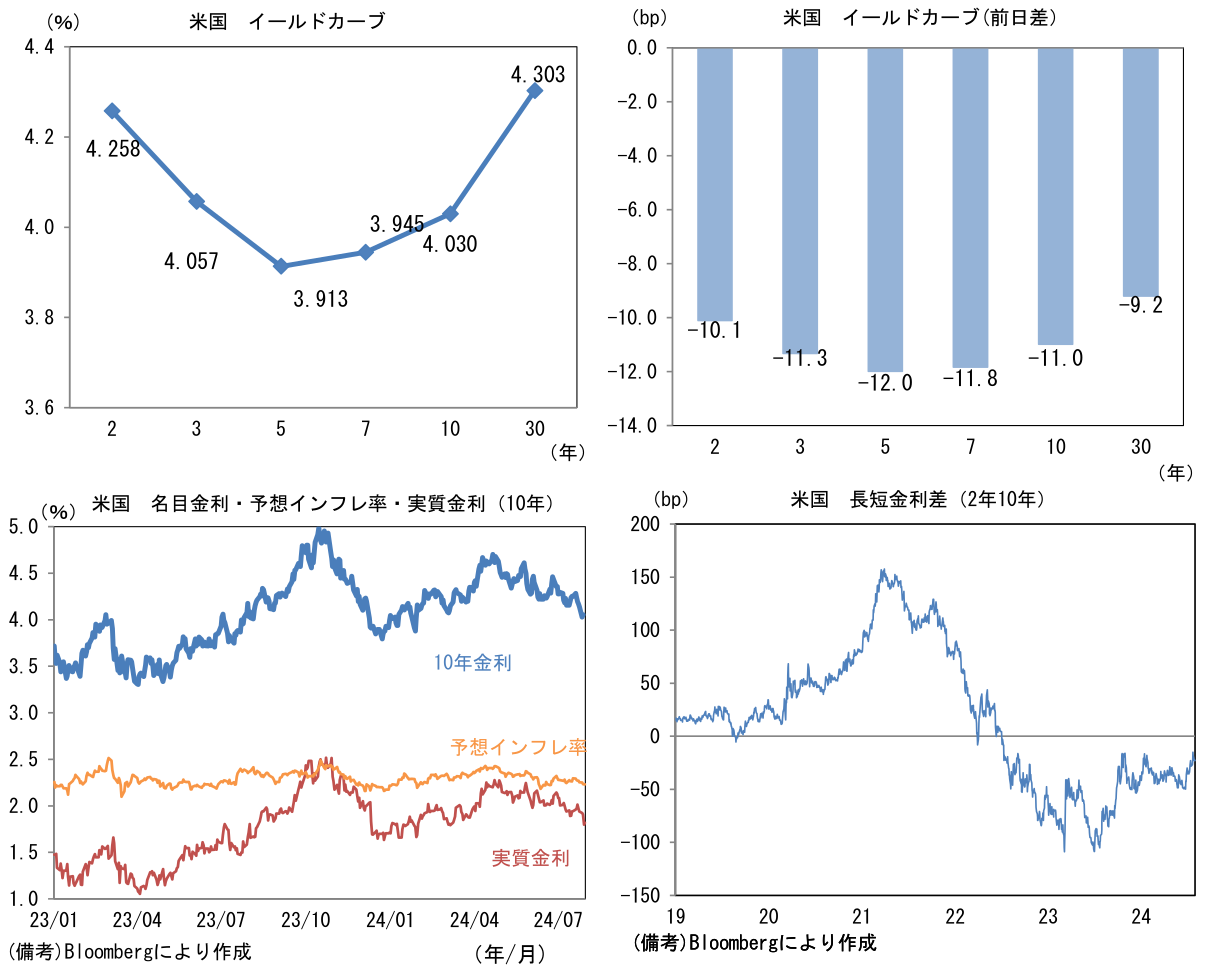

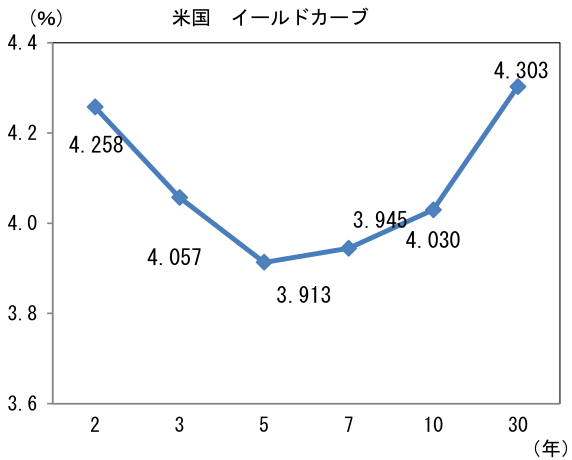

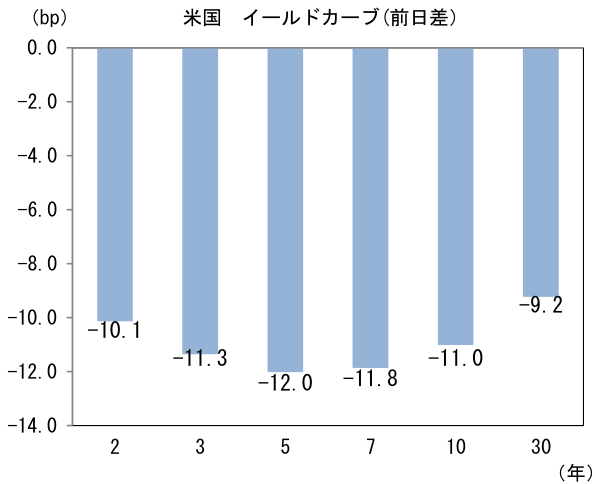

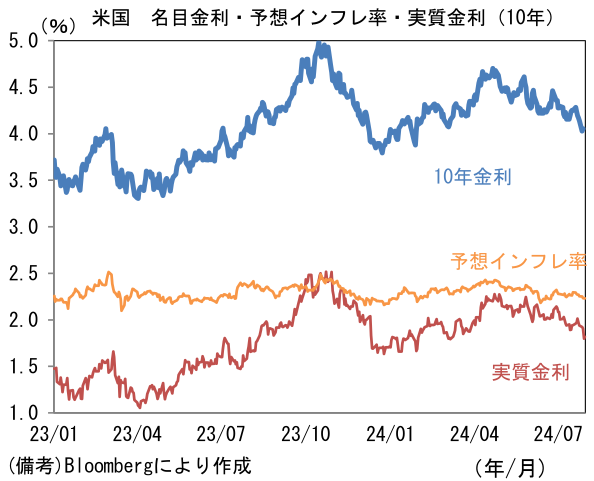

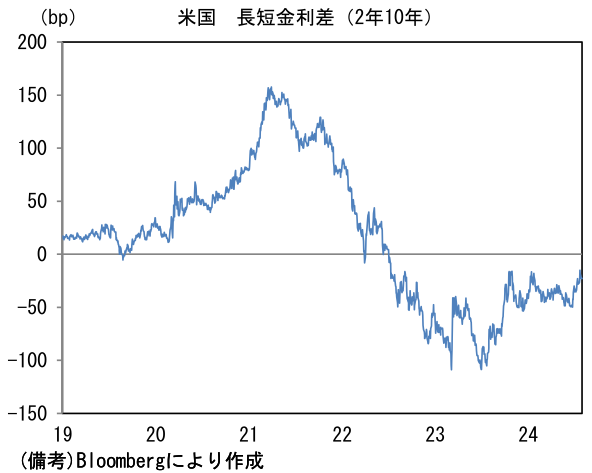

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.230%(▲0.4bp)へと低下。実質金利は1.799%(▲10.5bp)へと低下。長短金利差(2年10年)は▲23.0bpへとマイナス幅拡大。

-

為替(G10通貨)はUSDが堅調。USD/JPYは154近傍へと上昇。コモディティはWTI原油が77.9㌦(+3.2㌦)へと上昇。銅は9225.0㌦(+253.0㌦)へと上昇。金は2426.5㌦(+21.5㌦)へと上昇。

経済指標

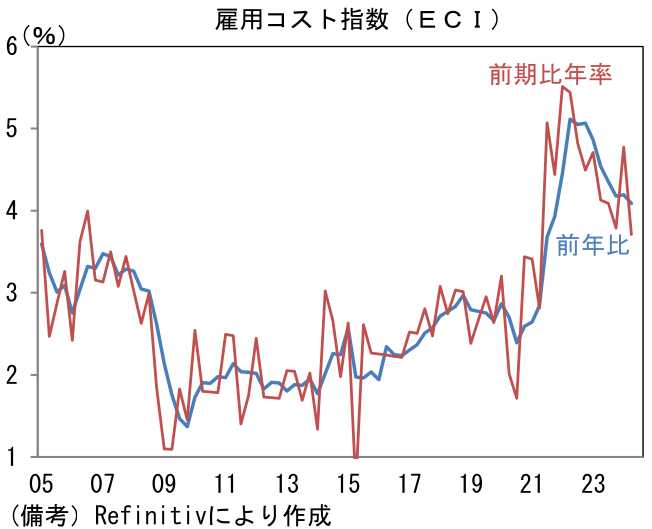

- 米雇用コスト指数(2Q)は前期比+0.9%と前期の同+1.2%から減速。賃金は同+0.9%、諸手当は同+1.0%と双方とも減速基調にある。賃金は前年比では+4.1%と高止まりしているものの、前期比年率で+3.7%まで減速。9月FOMCにおける利下げを後押しする結果であった。

注目点

-

昨日の金融政策決定会合および植田総裁の記者会見を踏まえ、筆者は日銀が12月に追加利上げを実施すると予想する。次回の利上げ幅は25bpとなり、政策金利は0.50%を見込む。その後、2025年入り後も2回程度の利上げが予想され、政策金利は2025年末までに1.00%への到達を見込む。そこがターミナルレートとなろう。

-

植田総裁の記者会見は多くの市場関係者にとって、タカ派的な印象を与えたとみられる。特に注目されたのは「経済・物価の見通しが私どもの見通しに沿って動いていけば、引き続き金利を上げていくと考える。その際、0.5%を壁として意識するかというと、そこは特に意識していない」と簡潔に述べた部分。「引き続き金利を上げる」は声明文(展望レポート)にも記載されたタカ派的な文言であるが、0.5%の壁に関して、総裁は迷いなく、すなわち金融市場の過剰反応を恐れることなく発言していたように聞こえた。また「実質金利は非常に深いマイナスにある」と繰り返した。

-

また別の記者から金利の先行きについて問われると「中立金利に関して大幅な不確実性があるとの認識に変わりはない。中立金利のそばまで行ったときに、どの辺で利上げをストップするかは依然として大きな課題として残っている。この点については分析を深めると同時に、今回は2度目の利上げとなるので、その影響をみつつ、歩きながら考える。ただ、現状では不確実な(中立金利推計値の)範囲よりは(政策金利が)かなり下にある点で、その範囲での調整と申し上げられる」と発言した。複数回の利上げを念頭に置いていることが浮き彫りになった。

-

こうした確信犯的とも言えるタカ派的な総裁会見を踏まえると、日銀の政策態度は「利上げありき」として認識した方が良いだろう。筆者は足もとの軟調な個人消費が利上げの障壁になると考えてきたが、そもそも日銀は現在の個人消費を「底堅い」と評価しており、利上げの障壁と見做していない。今後、物価を取り巻く環境、すなわち内需が大きく崩れない限りにおいて「歩き」が止まるとは考えにくく、年内の追加利上げは日銀内部で既定路線となっていると考えるのが自然だろう。2025年入り後は3月上旬に発表される春闘の第1回回答集計を見て、3月ないしは4月に利上げを実施し、その後、景気が持ち堪えていれば、もう1回程度の利上げを見込む。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般