- 要旨

-

-

日経平均は先行き12ヶ月44,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150程度で推移するだろう。

-

日銀は7月に追加利上げを実施するだろう(政策金利は+0.25%)。

-

FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

-

金融市場

-

前日の米国株は軟調。S&P500は▲0.9%、NASDAQは▲2.0%で引け。VIXは12.9へと上昇。

-

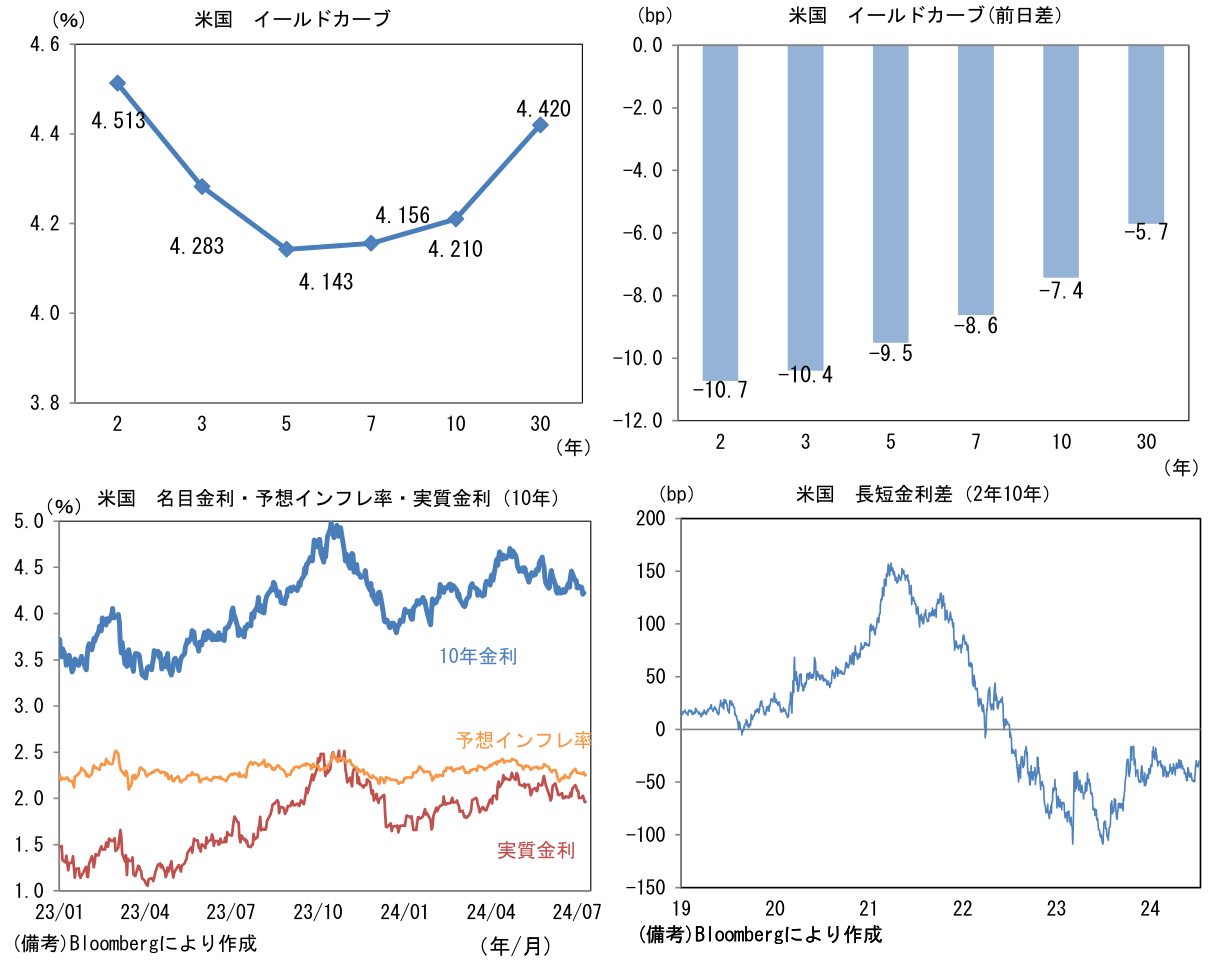

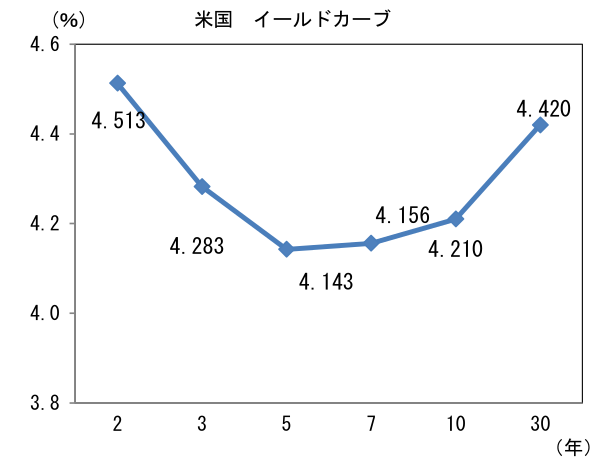

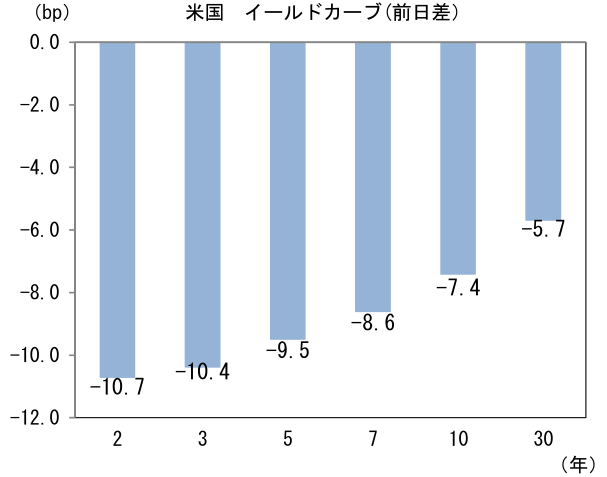

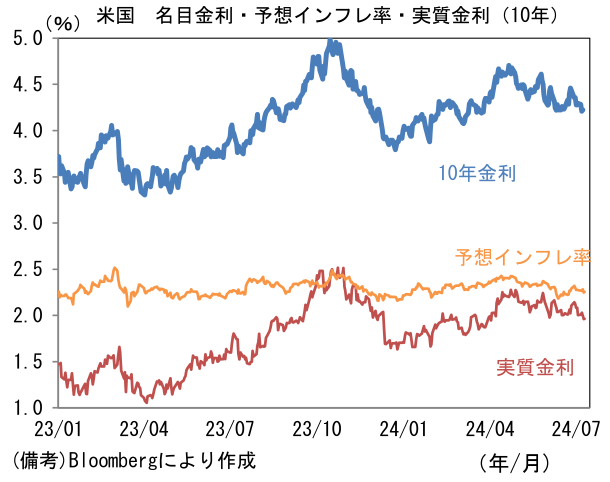

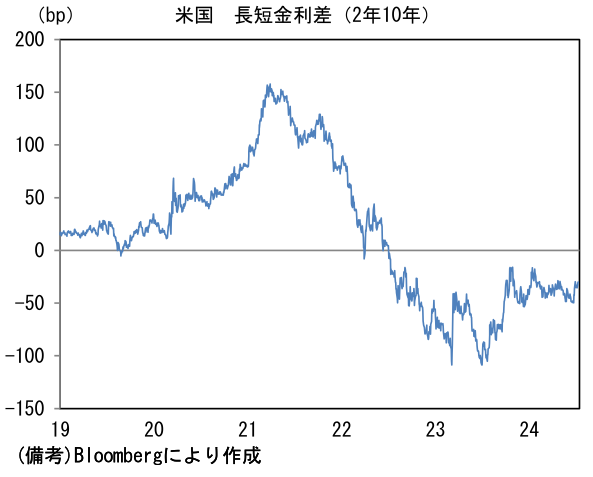

米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.250%(▲3.2bp)へと低下。実質金利は1.960%(▲4.2bp)へと低下。長短金利差(2年10年)は▲30.7bpへとマイナス幅縮小。

-

為替(G10通貨)はJPYが最強。USD/JPYは158近傍まで下落。コモディティはWTI原油が82.6㌦(+0.5㌦)へと上昇。銅は9786.5㌦(▲118.5㌦)へと低下。金は2421.9㌦(+42.2㌦)へと上昇。

注目点

-

6月CPIは米国のインフレ退治が仕上げ段階に入ったこと示し、9月FOMCにおける利下げを大きく前進させる結果であった。なお、政府は米CPIの公表に合わせて為替介入に踏み切ったとみられる。神田財務官は為替の急激な変動の「直後」に「財務省内」で取材に応じた。介入の有無について明言を避けたが、市場関係者の間では為替介入との見方が多い。

-

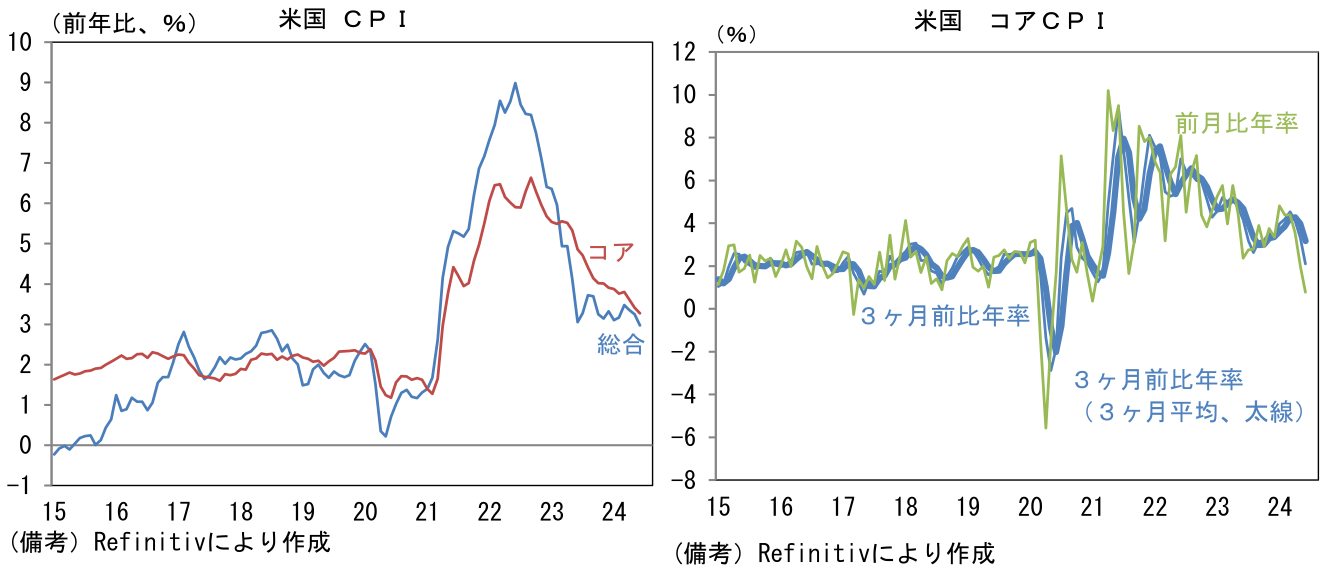

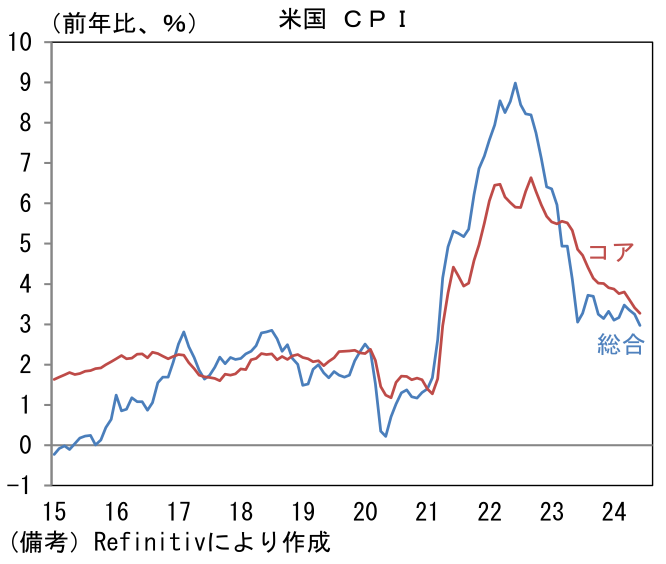

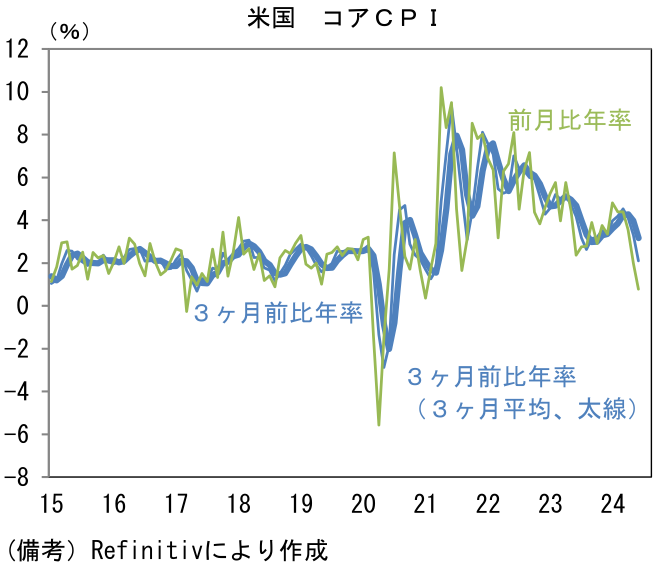

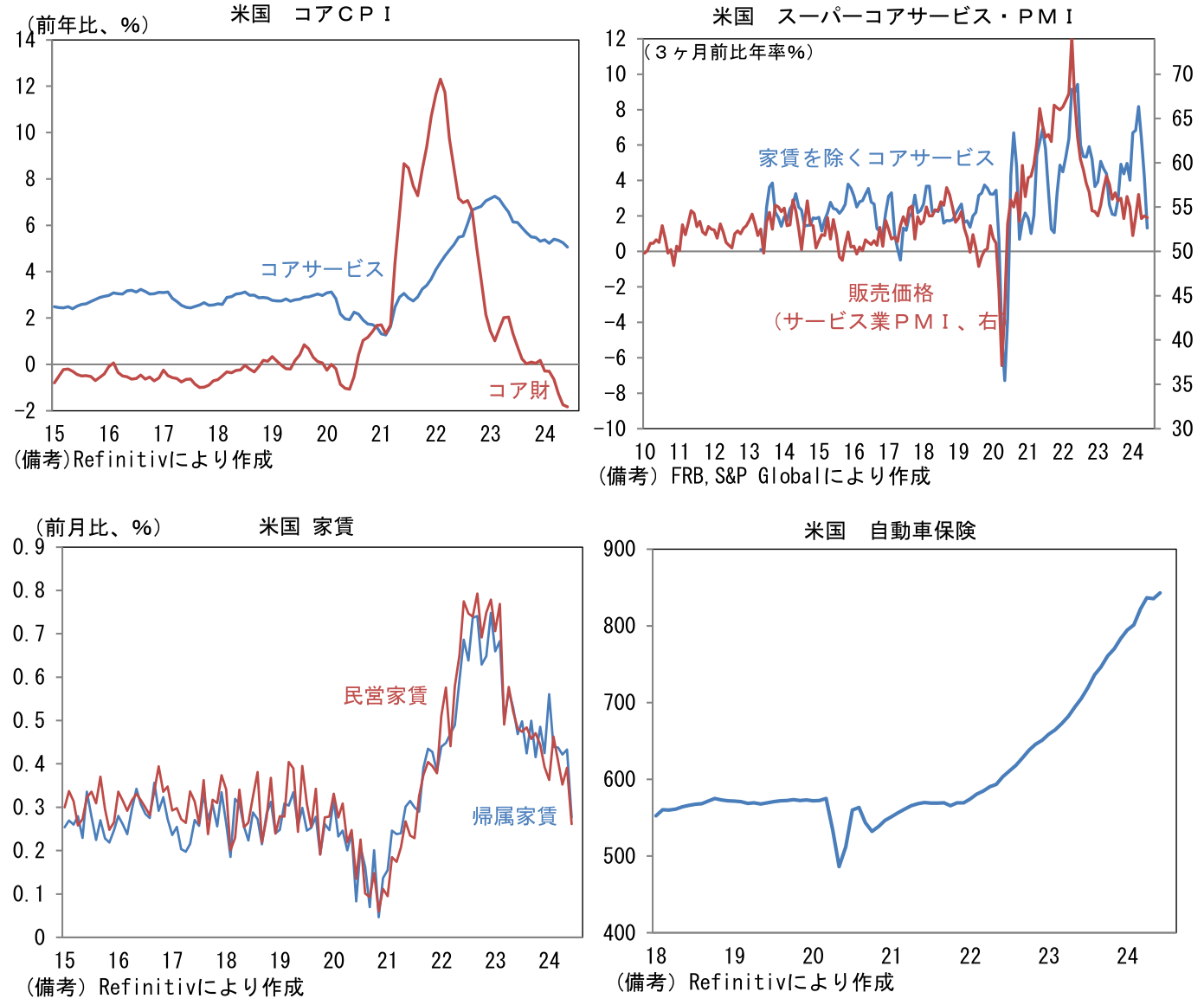

6月CPIは前月比▲0.1%、前年比+3.0%となり、どちらの尺度も市場予想を下回った。食料が前月比+0.2%、前年比+2.2%と低位安定を維持する中、エネルギーが前月比▲2.0%、前年比+1.0%と減速した。食料・エネルギーを除いたコアCPIは前月比+0.1%、前年比+3.3%であった。瞬間風速を示す尺度は前月比年率が僅か+0.8%に減速し、3ヶ月前比年率は+2.1%、その3ヶ月平均は+2.8%と何れも明確に下方屈折した。

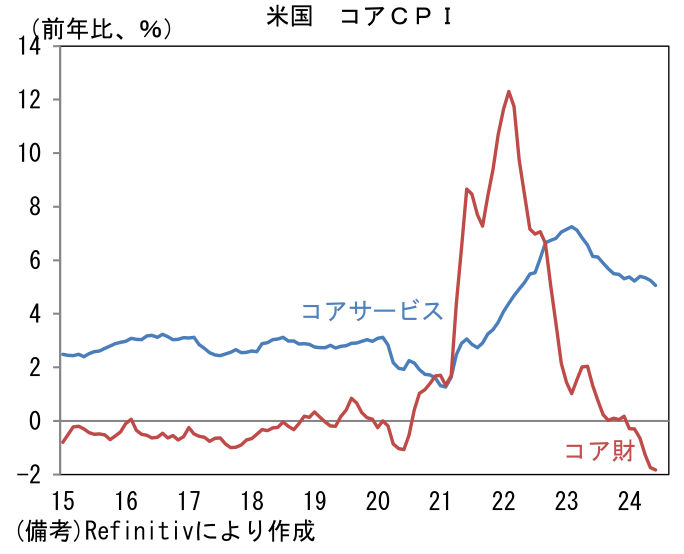

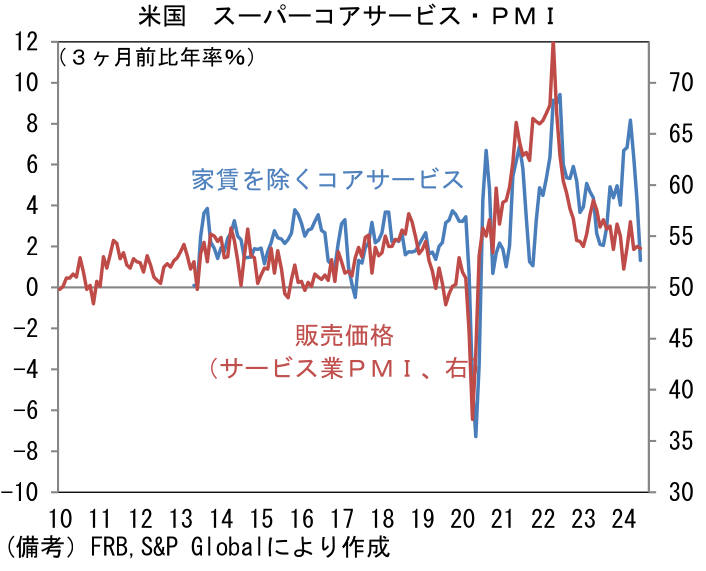

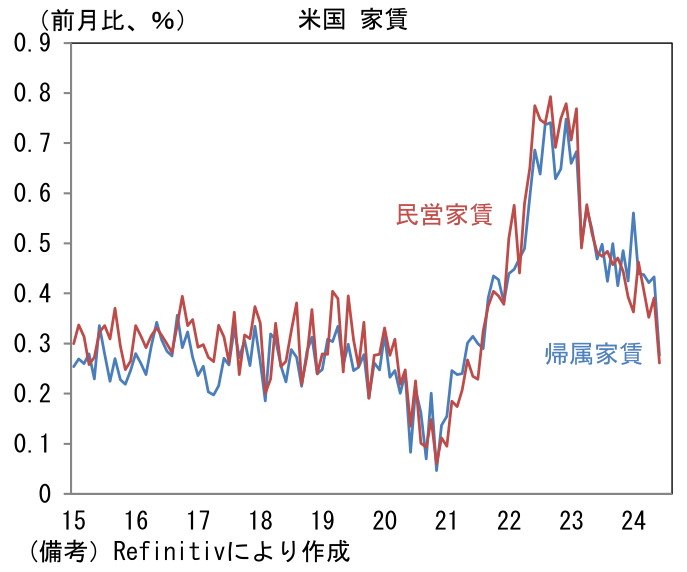

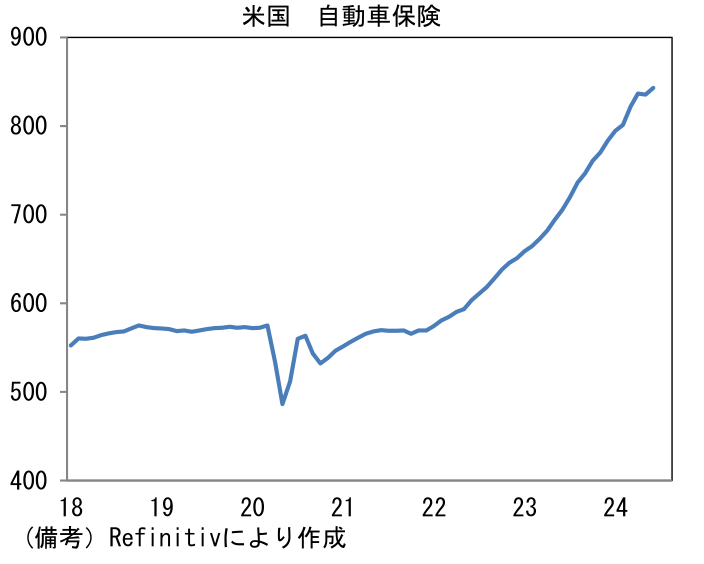

- 6月はコア財が前月比▲0.1%、前年比▲1.%と低下基調を辿り、コアサービスは前月比+0.1%、前年比+5.1%と減速基調を強めた。コア財では、中古車価格が前月比▲1.5%の下落。コアサービスでは、帰属家賃が+0.28%、民営家賃が+0.26%へと明確に鈍化した。そしてFedが重視している、コアサービスから家賃を除いたいわゆるスーパーコアは前月比▲0.1%、前年比+4.7%であった。瞬間風速は3ヶ月前比年率が+1.3%、その3ヶ月平均が+3.9%とどちらも減速基調にあり、サーベイ指標で観測されるインフレ基調と整合的な水準に落ち着いた。過去数ヶ月、台風の目となっていた自動車保険は前年比でみれば依然として20%程度の上昇だが、前月比では5月に▲0.1%となった後、6月は+0.9%と落ち着きつつある。

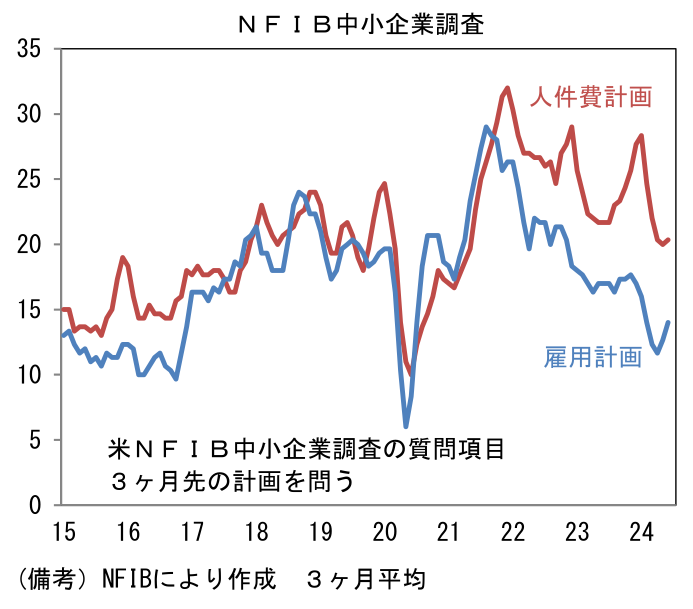

- ここでインフレの基調を決める賃金動向を読むために、7月9日に発表された6月のNFIB中小企業調査に目を向けると、3ヶ月先の計画は人件費と雇用が共に小幅反発も低水準を維持した。労働市場データに目を向けると、求人件数が減少基調にあり、自発的離職率も低下している状況下、雇用統計で示される平均時給は鈍化が鮮明化している。こうした労働市場の軟化を示すデータから判断すると、賃金由来のインフレ圧力が再加速する兆しは乏しい。

- パウエル議長は9日の議会証言で「金融引き締めの縮小が遅すぎたり少なすぎたりすれば、経済活動や雇用を不当に弱める可能性がある」、「米国経済はもはや過熱していない」と言及し、利下げ時期が近づいていることを仄めかした。さすがに7月の利下げは非現実的だが、9月の利下げ開始を念頭に8月下旬のジャクソンホール・シンポジウムでは利下げの予告に近い発言があるのではないか。7月FOMC後の記者会見もハト派になろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般