筆者は6月下旬に米国出張(ワシントンDC、ニューヨーク)の機会を得ました。米国の土産話としては「ラーメンが4千円」などと物価高がお決まりですが、それは他に譲り、本稿では出張中にお会いしたエコノミストや政治に精通した方々との対談で得た、データでは表現できない話をいくつか紹介したいと思います。なお、筆者はインフレを観光の一部と捉えることにしました。サンドウィッチに2,600円(約16ドル)支払うことはもはやエンターテインメントに他なりません。

さて、米国経済の現状を議論する際、必ずと言って良いほど話題になるのは「なぜ米国経済、特に個人消費はこれほどまでに底堅いのか?」です。Fedが金融引き締めを始めた2022年前半以降、エコノミストは景気後退(リセッション)の深さについて議論をしてきましたが、実際は成長率がマイナスに陥ることはなく、寧ろインフレを再加速させ得るほど堅調な推移が続いています。現在、低所得者層を中心にクレジットカードの延滞率が高まるなど家計収支は厳しさを増していますが、それでも消費が顕著に落ち込む事態には至っていません。それについて私が対談した米国エコノミストは「コロナ期における財政支出(給付金や失業手当の上乗せ支給)が低所得者層を裁量的な高額消費に駆り立て、それが今も続いている」といった趣旨の指摘をしていました(ここでいう裁量的な高額消費とは高級レストランや有名アーティストのライブなど)。これはラチェット効果そのものであると感じました。経済の文脈におけるラチェット効果とは「一度上昇した消費は、なかなか元の水準に戻らない」という意味で使われます。前述のエコノミストの指摘を筆者なりに解釈すると、「低所得者が高級レストランに行き、そこで一度贅沢を味わい、元に戻るのが難しくなった」といった具合です。クレジットカードの支払いを延滞してまでも消費を優先させる消費行動は、値上げに対して敏感な反応を示す日本の消費者とは真逆に思えます。

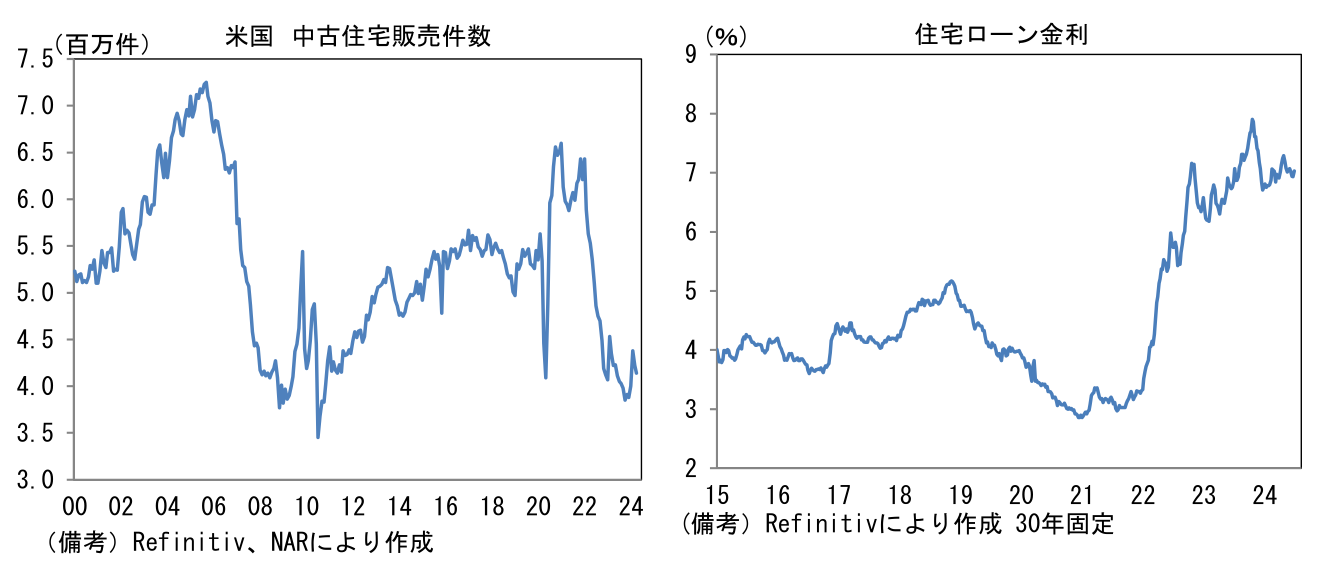

また住宅市場についても興味深い話がありました。現在、米国では住宅価格が(名目・実質ベースともに)高止まりする中、中古住宅販売件数は500万件を大きく割り込む難解な状況にあります。通常、住宅価格は好調な住宅販売に伴って上昇していくので、低調な住宅販売件数と住宅価格上昇は相容れない組み合わせです。そうした捻じれの背景にあるのは住宅ローン金利の急上昇です。米国では固定型の住宅ローン(30年)が一般的で、その金利はコロナ期前の5年間が約3~5%だったものが、現在は7%程度と極めて高い水準にあります。本来、住宅はライフステージの変化に合わせて買い替えが進むものですが、現在は住宅保有者が住宅ローンの切り替えを嫌って、住宅売却を躊躇っており、販売可能な住宅在庫が枯渇しています。現地エコノミストの仮説によれば、子供が独立した世帯の夫婦が子供部屋のある広い家に住み続けており、それが住宅市場の不均衡に繋がっていると言います。夫婦2人暮らしに適した小さな家に引っ越すはずだったものが、住宅ローン金利の問題などから先送りされており、それが住宅市場の目詰まりを起こしているということでしょう。今後、Fedの利下げによって住宅ローン金利が低下すると、潜在的な売り需要が表面化し、住宅販売件数が回復、住宅価格の落ち着きに寄与するのではないでしょうか。

次に、やや寂しかった話題です。それは「日本は円安で製造業の競争力が高まる」という指摘が多かったことです。日本経済をみているエコノミストからすれば、円安で価格競争力が高まり輸出市場におけるシェアが高まっていくという教科書的な経路は過去のものになったとの見方が常識ですが、そうした理解は必ずしも浸透しないようでした。実際、円安で自動車の輸出価格が下がるという事象は発生しておらず、(そうした見解を示した人々も)米国の販売市場でそうした現象を実感してないはずですが、それでも円安は値下げを通じて輸出数量の増加を促すという印象が強いようです。日本経済(日本株)に対する関心の低さがここに表れているように思えました。もっとも、裏を返せば、日本経済が再評価される余地は大きいのかもしれません。

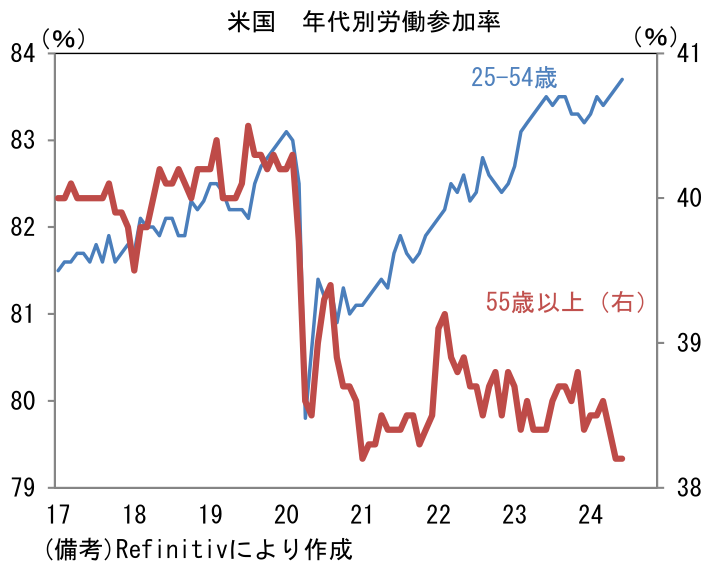

話を米国経済に戻します。筆者が複数の人に尋ねたのは「コロナを契機にアーリーリタイアした55歳以上の人は今どこでなにをしているのですか?」という質問です。ここで米国の労働参加率(≒人口に占める働く意思のある人の割合)を確認すると、コロナを契機に55歳以上の人が労働市場から退出したことで断層が生じました。これが極度の人手不足と過度な賃金上昇をもたらし、現在まで続くインフレの一因となっています。多くの人がアーリーリタイアを選択した一般的な理由としては、健康上の問題に加えて、資産価格の上昇が指摘されています。平均的な日本人の感覚からすると、いくら資産価格が上昇したとしても、それで早期退職を決断することはなかなか理解が及びません。医療費をはじめ経済的な不安が大きい他、時間の使い方もよくわかりません。これに対する米国エコノミストの回答は興味深いものでした。というのも、彼らの答えも「よくわかりません」だったからです。恐らく旅行、趣味、孫の面倒、社会貢献に時間を割いているのではないかと推測していました。また、あるエコノミストは「資産価格上昇でリタイアはギャンブルに等しい」とコメントしていました。今後、資産価格が急落するなどして経済的不安が高まった場合、早期退職を選択した人々は再び労働市場に戻ってくるのでしょうか。

そしてインフレ関連です。普段エコノミストは消費者物価指数などを分析する際、ウェブサイト上で示される公表値の小数点1桁ではもの足らず、2桁まで拡張していますが、米国のダイナミックプライシングはそうした努力の意味に疑問を投げかけるものでした。筆者は、幸か不幸かDCとNYを結ぶフライトが突然欠航となり、鉄道に切り替える際、それを実感することができました。最初にサイト上で提示された鉄道料金は200ドル前後と記憶していますが、その5分後には250ドル(同僚はその料金で購入)となり、筆者がもたもたしている間に発車の時刻が近づき、最終的には370ドルとなりました。米国に限らず、近年はダイナミックプライシングやサブスクリプションなど様々な料金形態が浸透し、それが物価の基調を捉えにくくしているとの指摘があります。こうして考えると、政策当局者は消費者や企業に対するアンケート調査で示される予想インフレ率をもっと重視すべきかもしれません。統計が捕捉できない「体感物価」が混入している方が、ある意味で実体に近いかもしれないからです。

最後に大統領選における超重要項目の一つである移民についてです。移民がもたらす社会的な問題はさておき、筆者を含む多くのエコノミストは、経済的な意味において移民は「安価な労働力」となり、米国のインフレ沈静化に貢献していると考えています。こうした見方を前提にすれば、仮にトランプ氏が政権に返り咲き、移民流入に対して強硬な姿勢をとれば、インフレが再燃する公算が大きいと考えられます。ただし、ここで難しいのは米国を拠点にするエコノミストは政治的中立を保つ必要性があるため、「〇〇大統領が移民を◇%抑制するならGDPは▲%下押しされ、インフレ率は□%上昇する」などといった、選挙結果に影響を与え得る試算を示しにくいという事情があるようです。特に移民政策に関しては、神経質な問題を含んでいるため、慎重になる必要があるとのことでした。日本では「トランプ大統領なら株高」、「トランプ大統領なら関税引き上げと移民抑制でインフレ加速、米国経済は混乱も?」などと比較的自由に予想を示せるのですが、現地ならではの難しさも感じました。そうした意味においては日本人エコノミストによる米国経済の分析の方が有益かもしれません。前置きが長くなりましたが、弊社の「米国大統領選」特設ページを紹介します。

https://www.dlri.co.jp/theme-detail/275372.html

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般