- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月150程度で推移するだろう。

- 日銀は7月に追加利上げを実施するだろう(政策金利は+0.25%)。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.1%、NASDAQは+0.3%で引け。VIXは12.4へと低下。

-

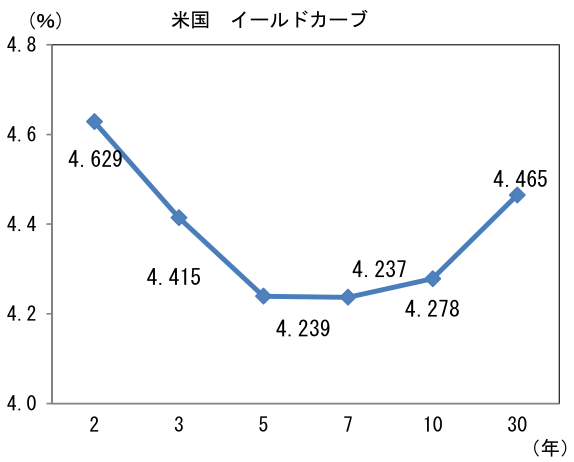

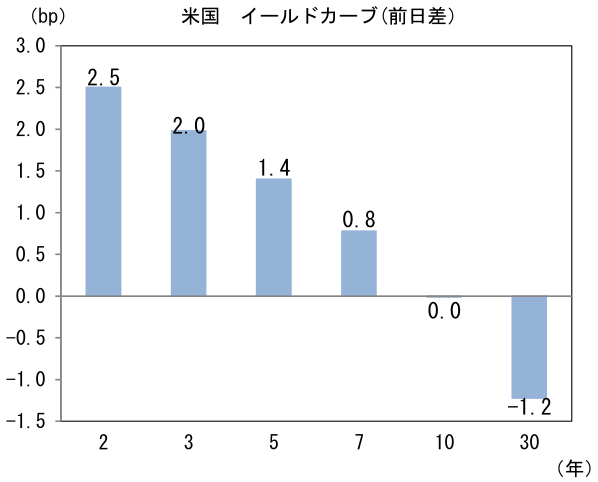

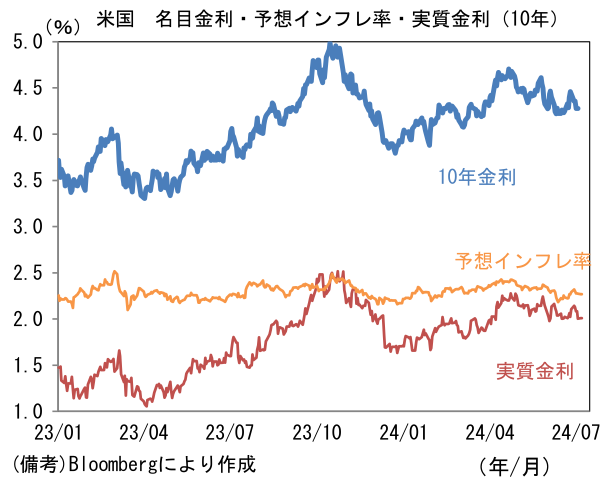

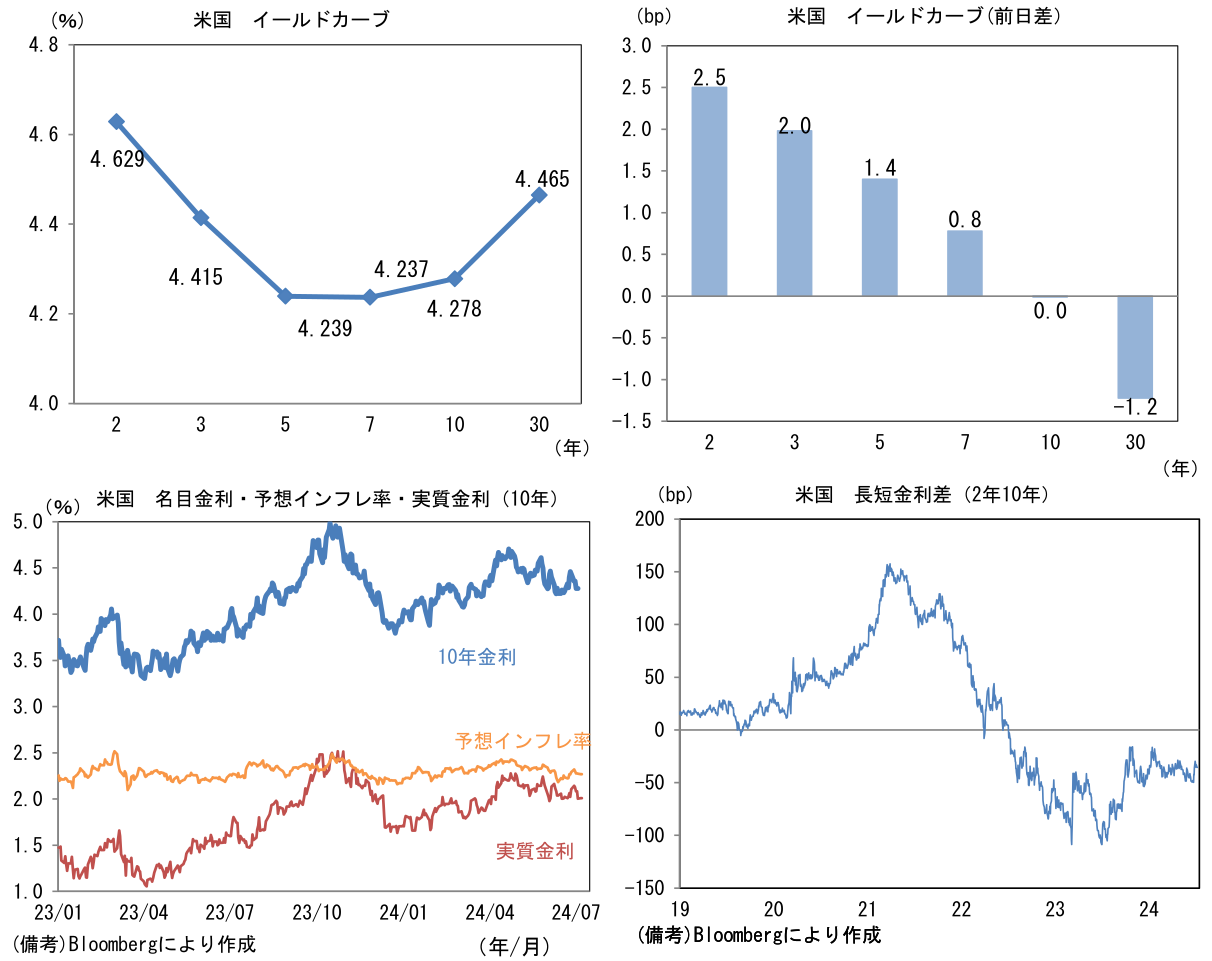

米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.270%(▲0.6bp)へと低下。

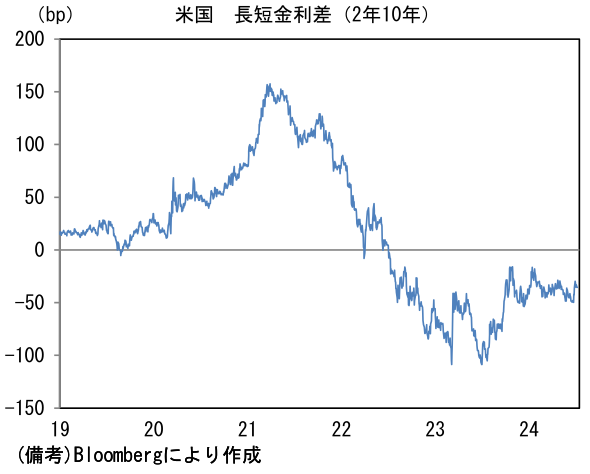

実質金利は2.010%(+0.6bp)へと上昇。長短金利差(2年10年)は▲35.4bpへとマイナス幅拡大。 -

為替(G10通貨)はUSDが堅調。USD/JPYは160後半で推移。コモディティはWTI原油が82.3㌦(▲0.8㌦)へと低下。銅は9915.0㌦(▲29.0㌦)へと低下。金は2363.5㌦(▲34.2㌦)へと低下。

注目点

-

7月8日に発表された5月毎月勤労統計は、実質賃金はマイナスながらも名目賃金は大きな伸びとなり、日銀の利上げを正当化する結果であった。円安が進み、政府や国民(メディア)からの外圧が強まる中、筆者は日銀が7月に利上げと長期国債の買入れ減額を同時決定すると予想する。もっとも、QUICK月次調査<債券>によると、市場関係者(有効回答数114)の予想は7月が26名、9月が29名、10月が49名、それ以降が10名と分散している。9月以降の利上げを予想する向きは、日銀が7月会合における同時決定(利上げと長国買入れ減額)を避けるとの視点がありそうだが、仮に7月会合で利上げを見送れば、その後の数日で円安が急加速する可能性は否定できず、却って日銀の政策的な自由度を低下させる事態になりかねない。もちろん、同時決定(利上げと長国買入れ減額)によって材料出尽くしとなり、円安が進行する可能性はあるが、日銀が利上げ見送りを選択するのはかなり勇気がいるように思える。

-

なお、長期国債の買入れ減額について市場関係者の中心的な予想は、上記調査(有効回答数105)によると、1年後に月間4兆円(中央値)、2年後に月間3兆円となっている。名目GDPを約600兆円とした場合、月間3兆円(年間36兆円)という数値はGDP比で6%程度となり、2013年の異次元緩和導入以前の規模に等しくなる。2年程度かけて、この規模に収束していくのであれば、円債市場に大きな波乱を生じさせることなく金利の自由化が達成されるのではないか。

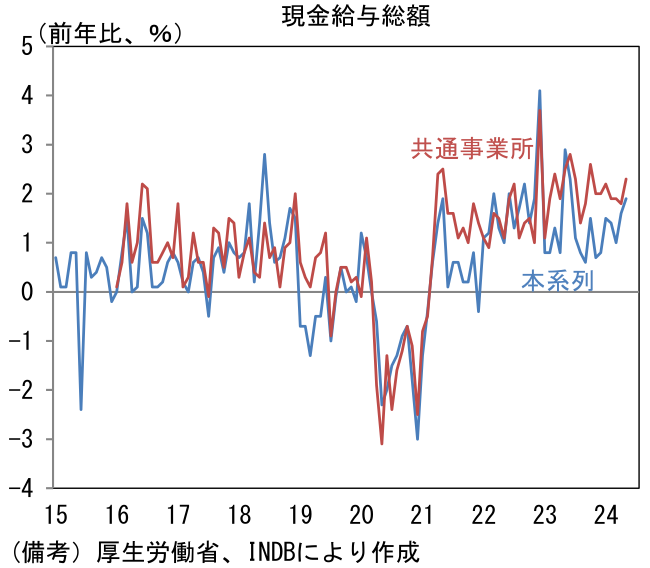

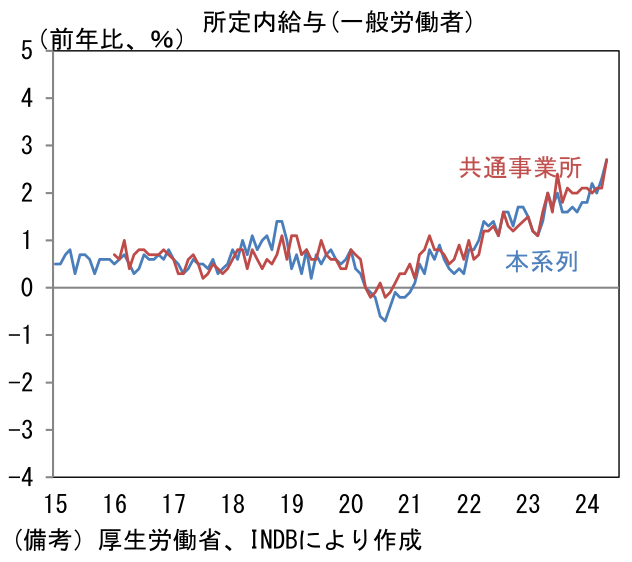

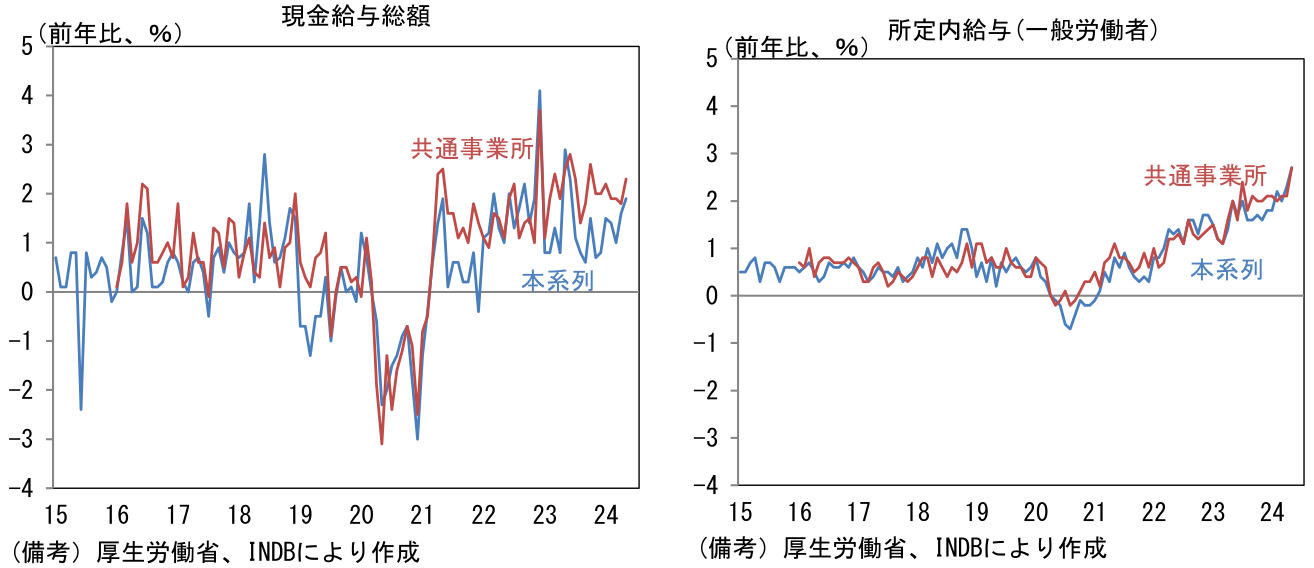

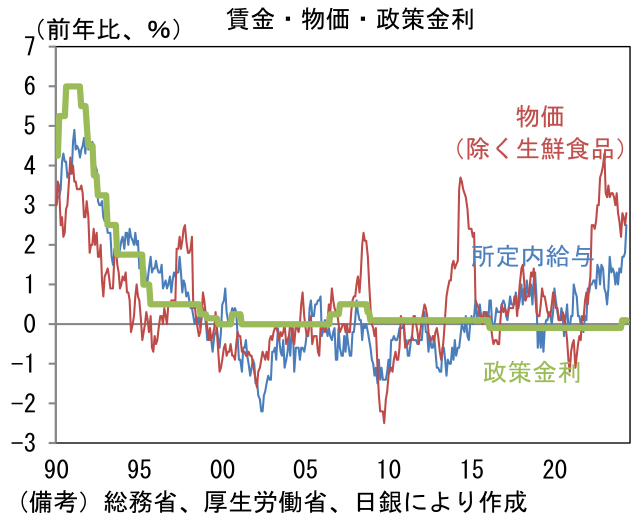

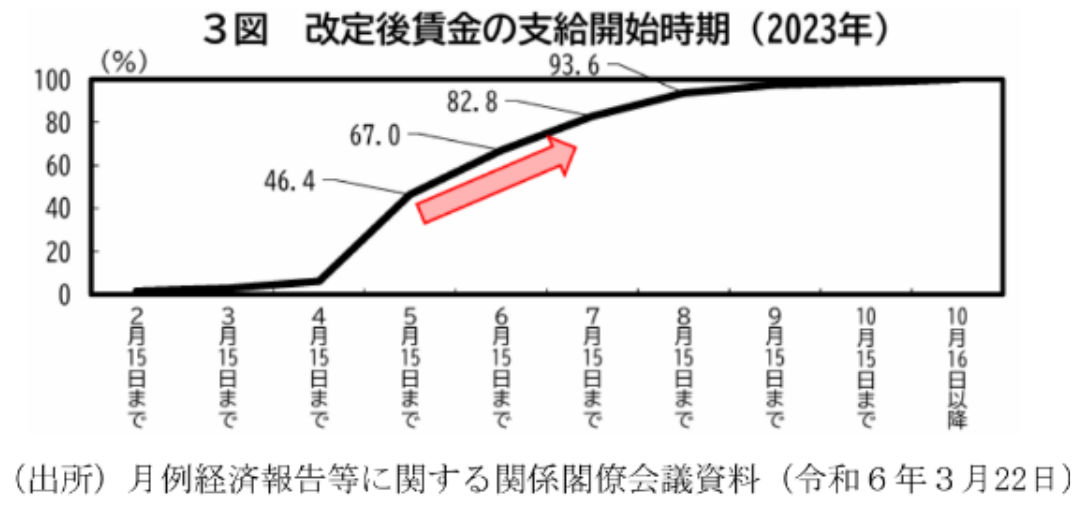

- 5月毎月勤労統計(共通事業所ベース)によると、現金給与総額は前年比+2.3%であった。賃金の基調を読む上で重視すべき一般労働者(≒正社員)の所定内給与(≒基本給)は前年比+2.7%と飛躍的な伸びとなり、過去数年のトレンドを明確に上抜けた。その上、向こう数ヶ月に更なる加速が見込まれる。というのも、5月の段階では改定後の賃金を支払っている企業はおよそ半数程度に過ぎないためだ。6月以降に改定後の賃金が支給されると、所定内給与は更なる加速を遂げる公算が大きく、最終的には春闘(ベア相当部分約+3.6%)の結果に近くなると想定される。こうした傾向はパートタイム労働者を含んだ系列でみても大きな変化はない。実質賃金でみれば依然としてマイナスであるが、名目賃金の伸びは疑いの余地なく日銀に利上げを促している。

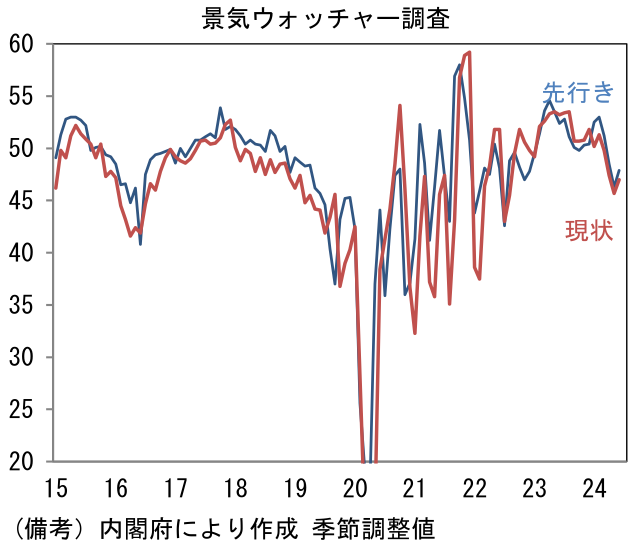

- また7月8日に発表された6月景気ウォッチャー調査も日銀にとって光明だったかもしれない。現状判断DIは47.0へと1.3pt改善、先行き判断DIも47.9へと1.6pt改善し、それぞれ低水準ながらも持ち直した。景気判断の理由を確認すると、「先行き」を中心に定額減税に関する言及が多くあり、既に「現状」でも定額減税の効果を伝える声もあった。名目賃金の上昇にもかかわらず、消費者マインドが悪く、個人消費が停滞していることが日銀にとって悩みの種であることを踏まえれば、こうした前向きなデータは利上げの根拠になり得るだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般