- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は7月に追加利上げを実施するだろう(政策金利は+0.25%)。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.6%、NASDAQは+0.8%で引け。VIXは12.0へと低下。

-

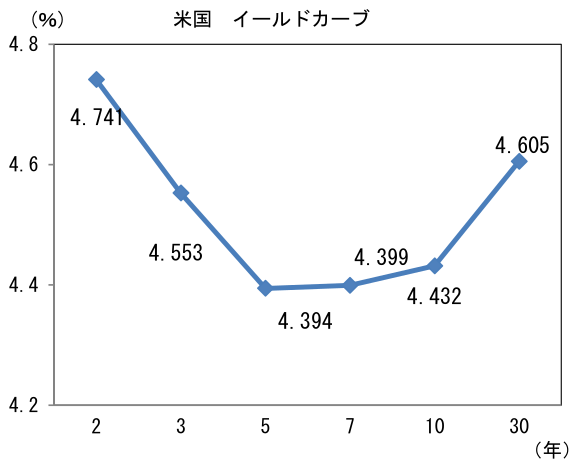

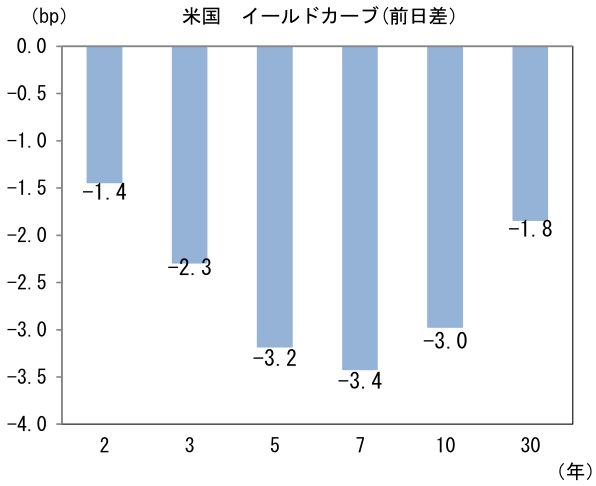

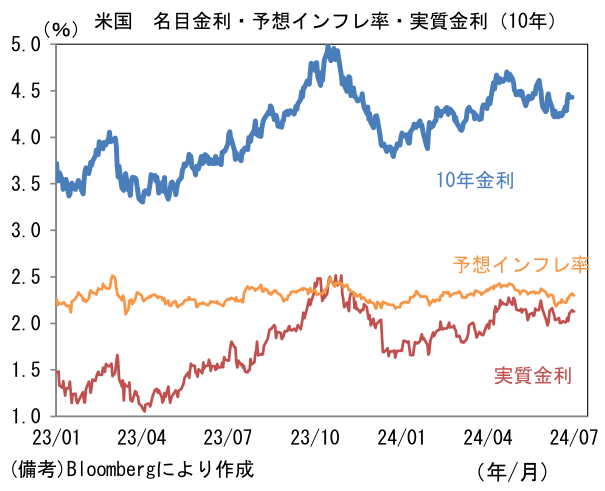

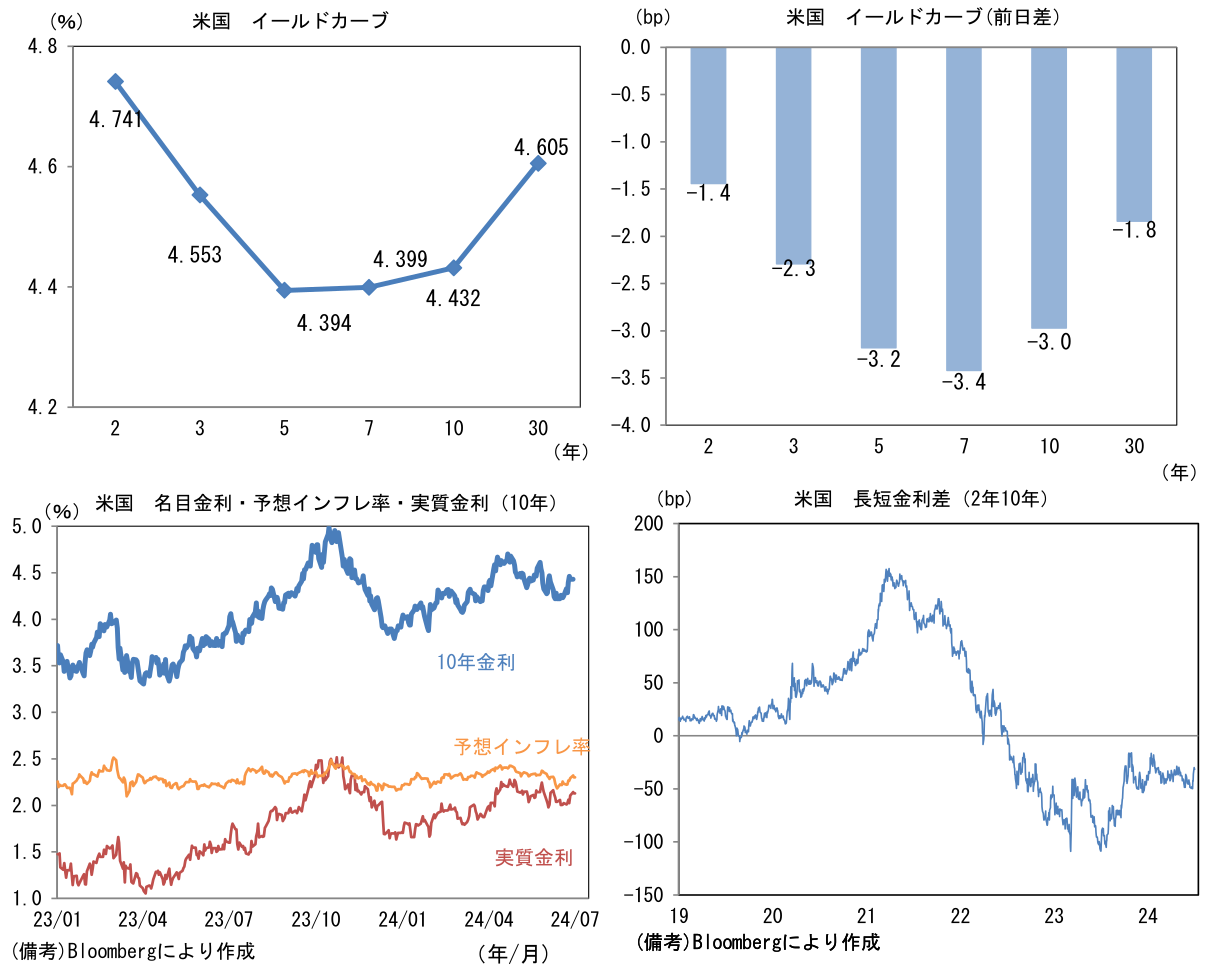

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.303%(▲1.8bp)へと低下。

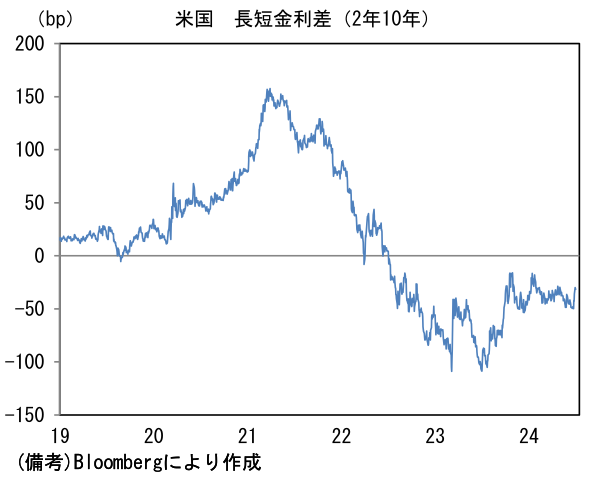

実質金利は2.130%(▲1.2bp)へと低下。長短金利差(2年10年)は▲31.4bpへとマイナス幅拡大。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは161半ばへと上昇。コモディティはWTI原油が82.8㌦(▲0.6㌦)へと低下。金は2333.4㌦(▲5.5㌦)へと低下。

注目点

-

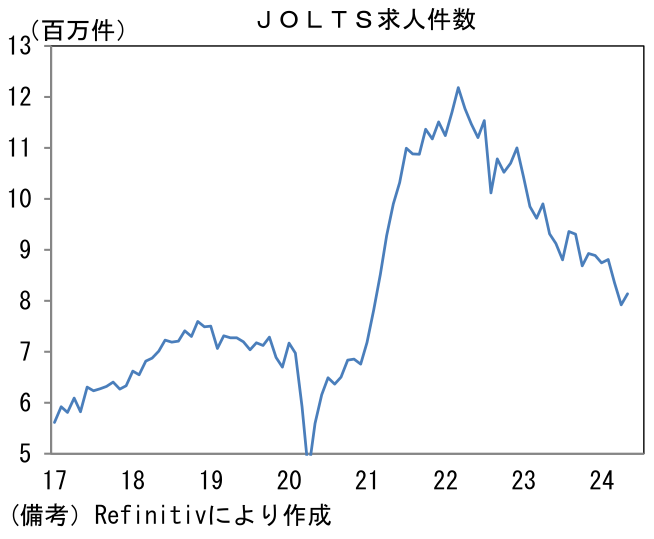

昨日発表された5月JOLTS求人統計は、単月でみれば賃金インフレの沈静化になお時間を要すことを印象付けるデータを含んでいたが、大きくみれば賃金上昇率が落ち着くことで全体のインフレ率が低下していくとの見方を裏付けるものであった。9月の利下げ見通しに変更はない。

-

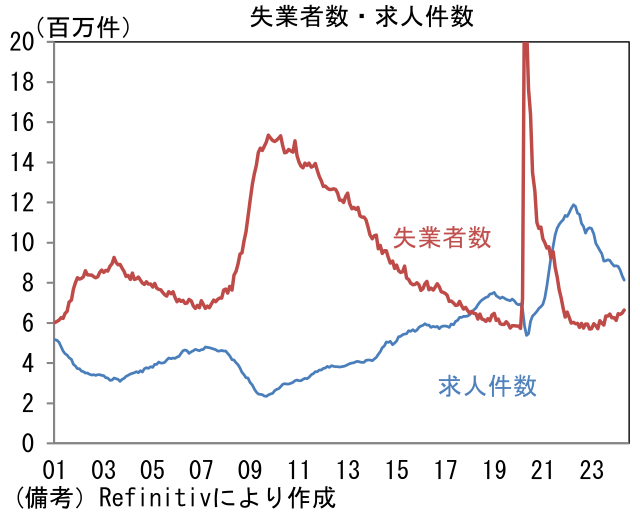

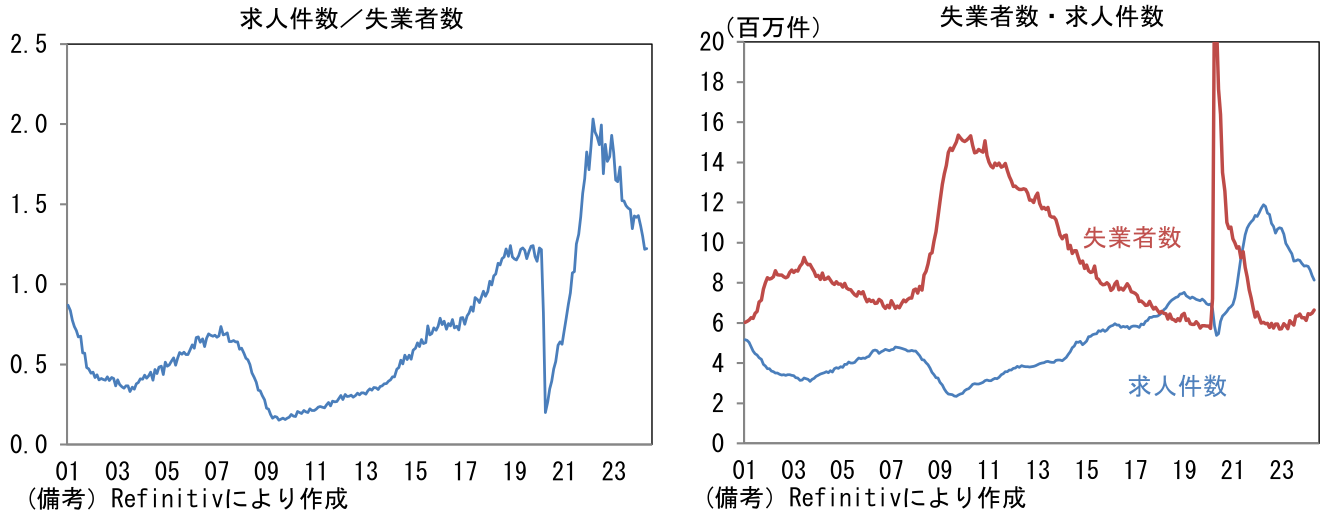

5月の求人件数は前月比+2.8%、814万件と市場予想に反して増加した。もっとも、3月と4月に累積10.1%もの急激な減少を記録した後の反発であり、基調的な反転にはみえない。実際、3ヵ月平均値は前月比▲2.7%、814万件と減少基調にある。企業は人手不足を認識しながらも、採用基準を厳格化させるなどして労働者の選別を強化しているとみられる。

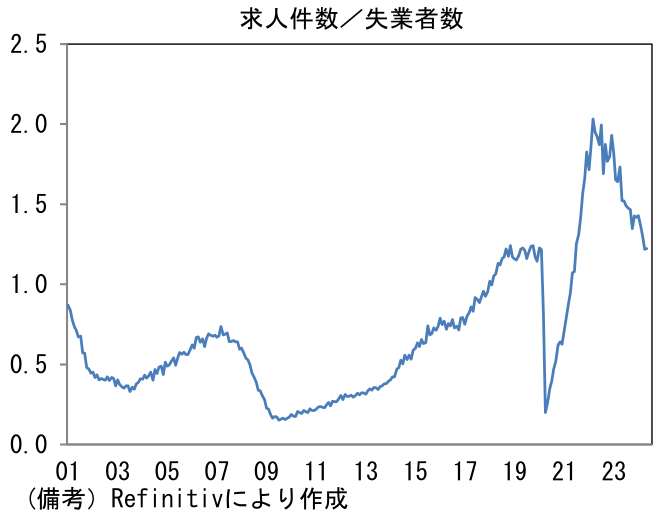

- Fedが重視している失業者数に対する求人件数の割合は1.22と、4月から横ばいであった。水準は既にパンデミック発生直前の2020年1月と同程度まで低下しており、この尺度で見る限り労働市場は正常化を果たしている。失業者数が微増傾向にある中、求人件数が減少基調にあり、質の良い縮小均衡に向かっているようにみえる。労働参加率が極端に低下していた2021-22年には、極度の人手不足から求職者が多くの選択肢を有するなど優位な状況にあったが、そうした特殊な環境は終焉している。

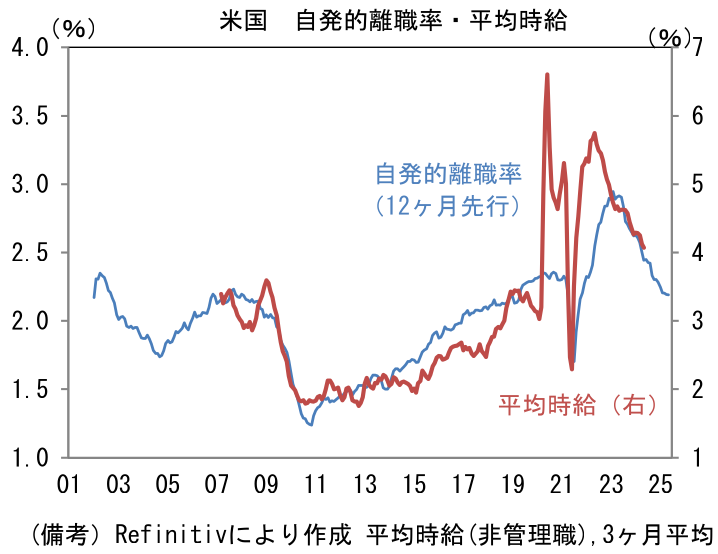

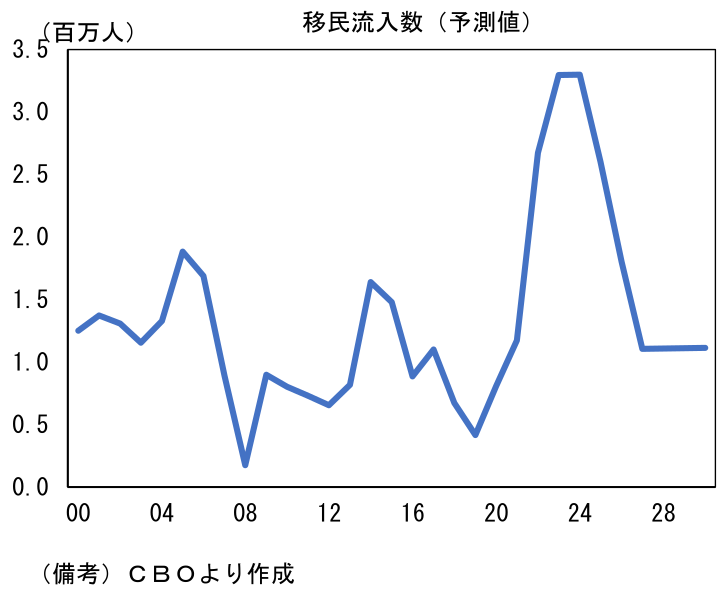

- 転職活動の活発度合いを示す自発的離職率は2.18%、3ヶ月平均値で2.17%と低下基調にある。水準は既にパンデミック発生前を明確に下回っており、この尺度も労働市場の正常化に目途がついたことを示している。自発的離職率が高止まりしていた2021-22年は、転職時に大幅な賃金上昇が実現していたことから、平均時給の飛躍的な伸びに繋がっていたが、現在は賃金インフレが鈍化することを示唆する先行指標になりつつある。自発的離職率が平均時給に対して1年程度の先行性を有してきたことに鑑みれば、労働市場由来のインフレ圧力は今後も和らいでいく公算が大きい。移民急増により安価な労働力が充足されていることが効いているとみられる。

- なお、筆者は6月下旬に米国出張の機会を得たため、移民がインフレ圧力をもたらすのか否か複数の専門家に質問を投げかけた。筆者は、移民が安価な労働力としてインフレ沈静化に貢献する経路を重視しているが、反対に、移民流入による総需要(個人消費・住宅)拡大がインフレ圧力をもたらすことを重視する人も多く、意見は様々であった。ある種の一般論として、トランプ政権が再来した場合、移民の流入抑制がインフレ再加速に繋がるとの見方があるが、インフレの帰趨は幅を持って予想しておいた方が良さそうだ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般