- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フランスの財政危機を救うのは誰か?

- Europe Trends

-

2024.06.25

欧州経済

フランス経済

国際的課題・国際問題

フランスの財政危機を救うのは誰か?

~極右の現実路線、憲法上の特例、ECBの市場介入~

田中 理

- 要旨

-

- 極右政権の誕生時に不安視されるのが、フランスの財政悪化だ。欧州委員会は、同国がEUの財政規律に違反する恐れがあるとしている。極右政党が政権奪取後に現実的な政権運営を行う可能性があるが、それでも財政悪化は避けられそうにない。極右政党の議席が単独過半数に届かない場合も、憲法上の特例措置を使った予算成立の抜け道もある。政策目的やモラルハザードの観点から、ECBの市場介入にも多くを期待することはできない。

※ 本稿は6月22日付けで掲載した東洋経済オンラインの原稿を加筆・修正した。

極右政権誕生で高まるフランスの財政リスク

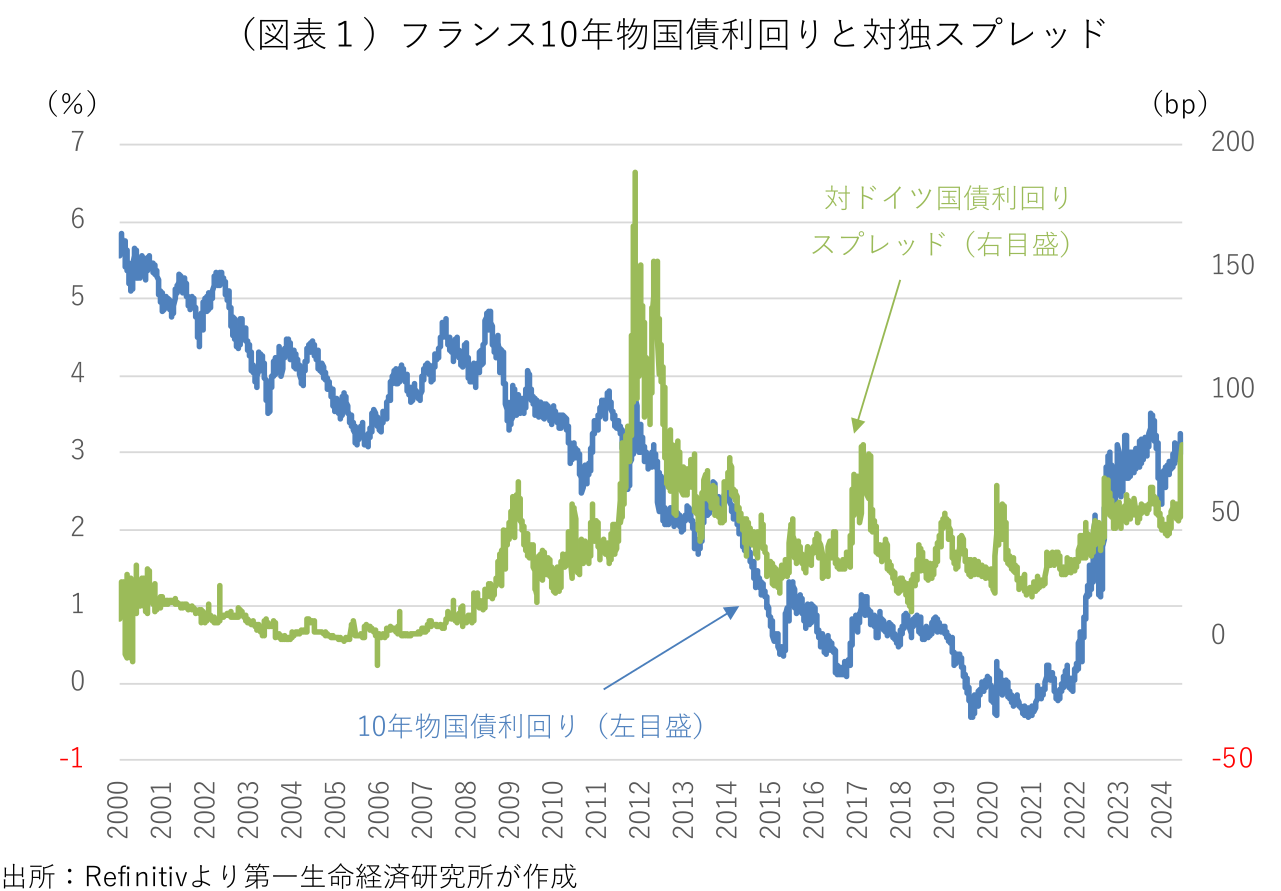

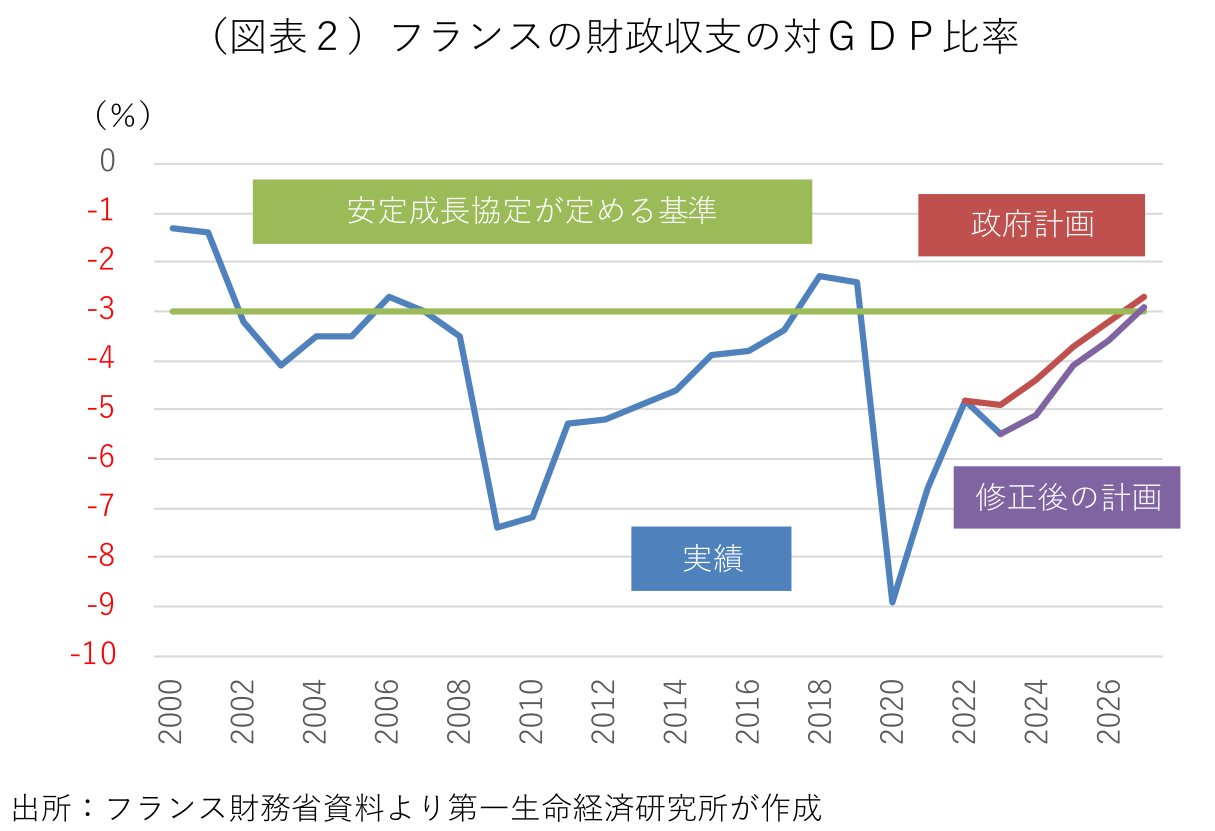

マクロン大統領が国民議会(下院)の解散と前倒し選挙を決めて以来、フランスの国債利回りはポルトガルを逆転し、ユーロ圏内の安全資産とされるドイツ国債との利回り格差(スプレッド)が欧州債務危機時以来の水準に拡大している(図表1)。極右政権誕生時の財政悪化が懸念されているためだ。フランスの財政状況は深刻だ。基礎的財政収支(プライマリー・バランス)は過去十数年、赤字が続いており、2023年の財政赤字の対国内総生産(GDP)比率は5.5%と、昨年秋時点の政府計画の4.9%を上回った(図表2)。公的債務残高の対GDP比率は110%を超え、ユーロ圏内でギリシャ、イタリアに次ぐ高さだ。大手格付け会社スタンダード・アンド・プアーズ(S&P)は5月末、財政再建が計画通りに進まず、政府債務の膨張が続くことを理由に、フランスの国債格付けを「AA」から「AAマイナス」に引き下げた。

2022年の国民議会選挙でマクロン大統領の支持会派は議会の過半数を失った。二期目の政権運営は混迷を深め、野党の協力が得られない法案では、議会採決を迂回する憲法上の特例措置(憲法49条3項)などを駆使し、どうにか法律や予算を通してきた。大統領や政権の支持率が低迷するなか、国民に更なる痛みを伴う厳しい財政緊縮措置に踏み切ることができなかったことも、財政赤字の膨張を招いた。EUは過去数年、度重なる危機対応で財政出動が必要となった特殊事情に鑑み、加盟国に対する財政規律(安定・成長協定)の適用を全面的に停止してきた。危機収束を受け、今年から規律の適用が再開され、今年4月末に発効した見直し後のルールが適用される。欧州委員会は19日、各国政府が提出した2024年度の予算案や2023年の財政赤字の実績値などを精査した結果、フランスやイタリアなどEUの7ヶ国が財政規律に抵触する恐れがあるとして、過剰赤字手続き(EDP)を開始することをEU理事会に勧告した。当該国が必要な是正措置を採らない場合、最終的に罰則金が科せられる。

世論調査は極右の勝利と過半数に届かないことを示唆

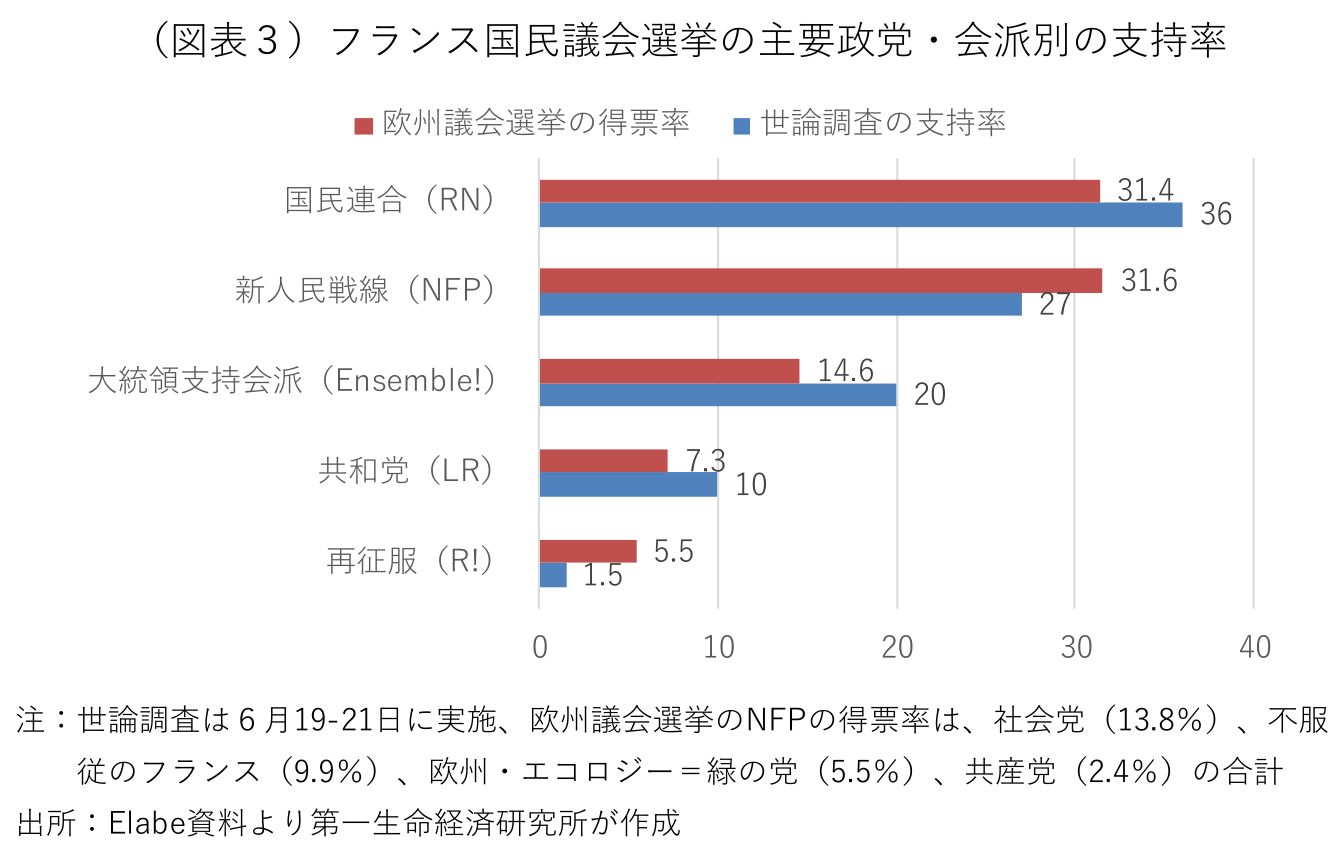

前倒し選挙が決まった後の世論調査は、極右政党・国民連合(RN)が30~36%程度の支持率で第一党になるが、単独では過半数に届かず、左派4党による統一会派・新人民戦線(NPF)が25~30%程度の支持率でこれを追い、マクロン大統領の支持会派・アンサンブルが18~22%程度の支持率で第三党に沈む可能性が示唆される(図表3)。極右や左派の政策の危うさを訴える大統領支持会派が僅かに追い上げているが、極右と左派との差は大きい。過去数回の国民議会選挙の投票率は40~50%程度にとどまるが、世論調査によれば、国民の関心が高い今回の選挙では60%台半ばに達するとみられる。投票率の上昇はどの勢力に有利に働くのだろうか。二回投票制で行われる国民議会選挙は、初回投票で50%以上かつ有権者の25%以上の支持を得た候補が勝利する。初回投票での勝者がいない場合、上位2名ないし有権者の12.5%以上の支持を得た候補が決選投票に進み、その勝者が議席を獲得する。投票率の上昇は、3候補以上で戦われる決選投票の選挙区が増えることを意味する。その場合、大統領支持会派と左派などの間で極右阻止票が分断され、極右政党に有利に働く可能性がある。

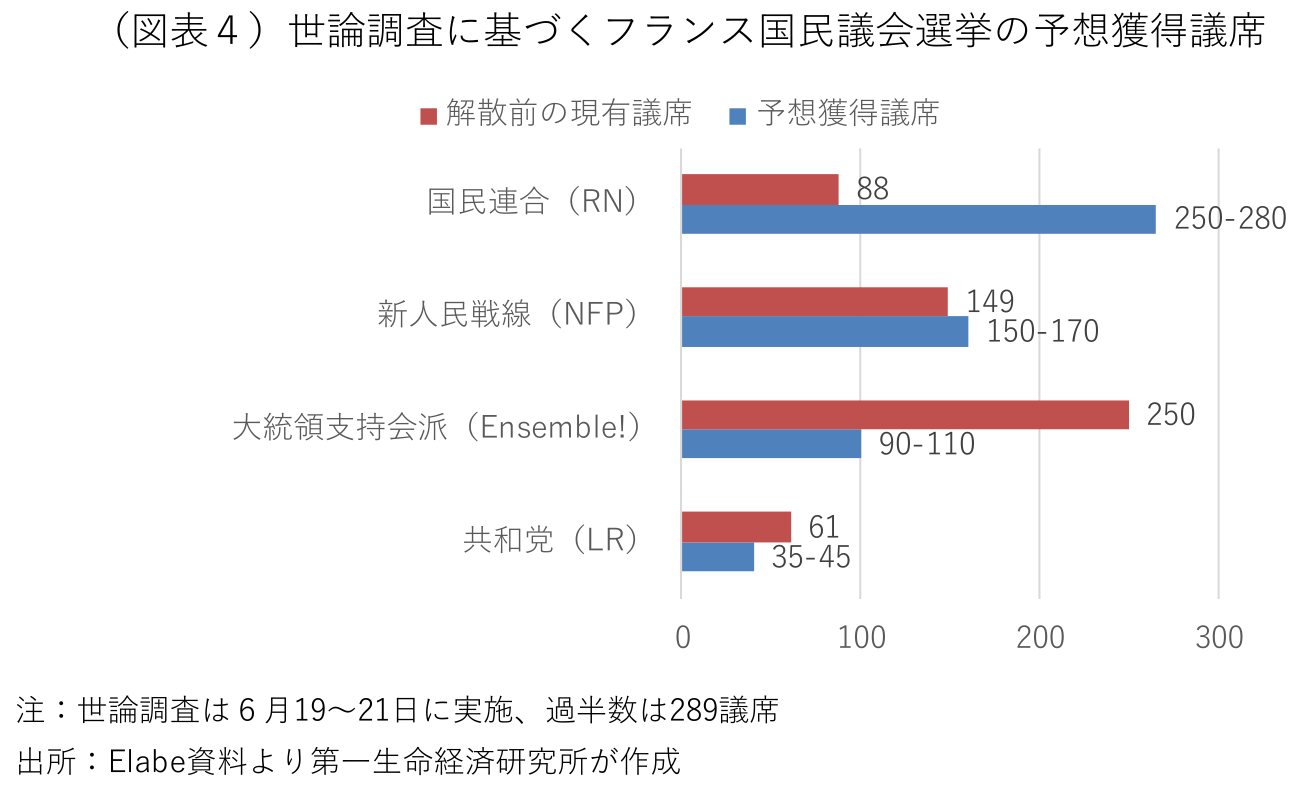

極右政党はマクロン大統領が進めた年金改革の見直しなどを公約に掲げるが、その実現を急がないと発言するなど、政権運営の危うさを否定する。長年、国民戦線を率いてきたルペン氏は、ユーロ離脱などの極端な政策を封印し、欧州議会選挙で国民戦線を勝利に導いた28歳のバルデラ氏に党首を移譲、党のイメージ刷新を進めてきた。かつては高齢者や過激思想の持ち主が多かった同党の支持者は、最近では若者や一般市民に広がっており、大統領陣営が展開する恐怖戦略が利きづらくなっている。伝統的な中道右派政党の共和党(LR)や新興極右政党・再征服(R!)との連携模索は失敗に終わったが、共和党のシオッティ党首(共和党幹部によって党を除名されたが、裁判所がこれを無効とし、現在も党首の立場にいるかは不明)は独自候補を擁立し、選挙後の国民連合との連携を模索する。この段階での議席調査の精度は十分でないとされるが、シオッティ氏の勢力と合わせた場合、国民連合の獲得議席が過半数(289)に達するものも散見される(図表4)。

ハングパーラメント時の政治シナリオは?

フランスの大統領は強い政治権限を持つことで知られているが、大統領の出身政党と議会の多数派が食い違う「ねじれ(コアビタシオン)」が生じた場合、その力は弱まる。通常、大統領が外交や国防を、首相が内政全般を担うが、実際には多くの内政分野でも大統領の意向が強く働く。これは大統領が首相や閣僚の任命・解任権を握っていることや、議会の解散権を持つことに由来する。大統領は特別な理由なしに首相を交代することができる。実際、マクロン大統領の就任後、4名の首相が大統領の掲げる政策の実現に向けて政権運営を担ってきた。だが、コアビタシオンが発生する場合、首相は大統領よりも議会多数派の意向に沿った政権運営を行う。これは国民議会が内閣不信任を決定することができるためだ。今回のように大統領支持会派の過半数獲得が難しい場合、議会の多数派の意向に沿った人物を首相に任命しなければ、すぐに議会に内閣不信任を突き付けられてしまう。大統領が議会に対抗する解散権は1年に1度に制限され、当面は使うことができない。大統領は議会に法律を差し戻すことで署名を遅らせることや、憲法裁判所に法律の審査を付託することが認められているが、議会が可決し法律を最終的に拒否する権限を持たない。

多くの世論調査が示唆する通り、極右政党が第一党となるが、過半数に届かない場合の政権の枠組みは不確実性が高い。考えられる選択肢としては、①第一党となる極右政党から首相を任命する、②第二党や第三党に転落する大統領支持会派から首相を任命する、③会派を跨いだ支持が得られる人物を首相に任命する、④次の議会解散が可能な1年先まで暫定首相を置くなどがある。

①や②の場合、議会による不信任案に継続的に晒され、安定的な政権運営を行うことは難しい。議会の内外で首相の退陣要求が高まり、社会的な緊張を招く恐れもある。但し、共和党が内閣不信任投票を棄権することや野党間の意見不一致で、政権が延命される可能性がある。③の場合の首相候補として、ECBのラガルド総裁や過去の大統領経験者の名前が一部で浮上するが、議会の幅広い勢力の支持が得られるかは未知数だ。なお、首相は国民議会の所属議員や政治家から任命する必要はない。④の場合、暫定政権の性質上、国家を維持するうえで必要な最低限の政策以外を実行することは難しい。現政権が発表している以上の財政再建も難しくなる可能性がある。

マクロン大統領の去就はどうなるのだろうか。議会が大統領に辞任要求を突き付けることはできず、大統領も辞任の可能性を否定している。だが、何れの勢力も過半数を獲得できない場合、政治停滞を打破するため、大統領への辞任要求が高まることも予想される。その場合、大統領選挙を前倒しし、新大統領が議会を解散し、改めて国民議会選挙を行う可能性がある。但し、憲法の規定上は、大統領交代後の解散権も1年先まで制限される可能性がある(憲法12条)。

極右政党出身の首相が誕生する場合、①議会の過半数の支持が得られず、政策が停滞するのか、②現政権と同様に、憲法上の特例措置などを駆使して法律や予算を通すのか、③社会政策、ウクライナ支援、移民政策、気候変動対策などで衝突するが、財政運営では共通項の多い左派会派と協力して、最大公約数の政策実現を目指すのか、何れのパターンも考えられる。

議会の過半数を確保していない政権が法律や予算を通すには、以下の2つの憲法上の特例措置が認められている。第一に、法案に関する議会採決を迂回する代わりに、議会は内閣信任投票を提起することができ、信任されればそのまま法律が成立し、不信任となれば内閣が総辞職する(憲法49条3項)。第二に、議会が70日以内に予算案を承認しない場合、議会採決を必要としない政令として発効する(憲法47条)。このように、極右政権が議会の過半数を握っていない場合も、特例措置を使って政策を実現する道が完全に閉ざされている訳ではない。

ECBの市場介入はあるか?

こうしてみると、選挙結果次第でフランスの財政再建が進まず、国債利回りに更なる上昇圧力が及ぶ恐れがある。では、金融市場に動揺が広がった場合、欧州中央銀行(ECB)による市場介入に期待することはできるのだろうか。ECBが利用可能な市場安定化策としては、欧州債務危機時に創設した国債購入策(OMT)、2022年夏にイタリアの財政不安が広がった際に創設した市場介入措置(TPI)、非常時対応で柔軟な買い入れが認められるパンデミック緊急資産買い入れプログラム(PEPP)の再投資柔軟化の3つが考えられる。

OMTはEUの財政支援プログラムを利用し、財政監視下にあることが利用条件となる。ただ、フランスはEUの財政救済基金(ESM)で救うには余りに大国で、OMTの利用に必要なEUの財政支援下に入る条件を満たすことは難しい。TPIの場合、EUの財政支援プログラムに入ることは条件にないが、代わりに健全で持続可能な財政運営を行なっていることや深刻なマクロ不均衡を抱えていないことなどが条件となる。より具体的には、EUの財政是正措置であるEDPに入った国は、必要な是正手段を取る場合に限り、TPIによる買い入れの対象となる。近くEDPが開始されるフランスがこの条件を満たすためには、選挙後に誕生する政権が財政再建に取り組む必要がある。ECBはPEPPの新規買い入れを停止した後も満期を迎えた債券の再投資を通じて量的緩和の度合い(バランス・シートの規模)を維持してきたが、7月から平均して月額75億ユーロのペースで再投資の減額を開始し、年末までに再投資の停止を検討している。フランスの政権交代と拡張的な財政運営を理由に金融市場の動揺が広がった場合に、パンデミック対応を目的としたPEPPの柔軟活用で対処するのは、政策目的と照らして限界がある。何れにせよ、次期政権が自ら方針転換をしない限り、市場の緊張が広がったからと言って、ECBがすぐに助け船を出すとは限らない。

他国への波及リスクは?

フランスの政局不安をきっかけに、イタリアなど他の欧州諸国の国債利回りにも上昇圧力が及んでいるが、今のところ波及リスクは限定的なものにとどまっている。これは足許の市場の緊張があくまでフランスの財政リスクに起因するもので、極右政党がフランスのユーロ離脱の主張を封印した現在、欧州債務危機時のようなユーロ解体のリスクが意識されている訳ではないためだ。今後、欧州全体がリスクオフに傾くには、EUの中核国であるフランスで極右政権が誕生することで、EUの政策運営が行き詰まり、内部崩壊のリスクが意識される場合が考えられる。また、極右政権の誕生でレームダック化するマクロン大統領が自ら辞任を決断し、大統領選挙が前倒しで行われる場合も、市場の動揺が大きくなるだろう。これまでもオルバン首相が率いるハンガリー、政権交代前のポーランド、2018年にポピュリスト政権が誕生した当初のイタリアなど、EUに反旗を翻す加盟国があったが、EUの実質的なリーダーであるフランスでEUに懐疑的な政権が誕生するとなれば話は別だ。フランスが反対する政策をEUが推進することは難しい。

では、極右政権が誕生する場合、フランスの財政危機や世界的なリスクオフは避けられないのだろうか。筆者は一時的な金融市場の動揺があったとしても、危機のエスカレートは避けられると考えている。政権を奪取した極右政党にとっての次の狙いは、2027年の大統領選挙だ。フランスの大統領は三選が禁止されており、次の大統領選挙にマクロン氏は出馬しない。極右政党の首相候補として名前が挙がるのは、28歳の若き党首バルデラ氏だ。党の実質的なナンバーワンであるルペン氏は、マクロン大統領が不在となる次の大統領選挙に照準を合わせている。地方自治体運営の経験しかない国民連合には、政権運営能力への不安が付きまとう。政権運営につまずけば、次の大統領選挙で勝利し、真の政権掌握の機会が遠退く。まずは安全運転を優先するとみられ、イタリアのメローニ首相に倣って、EUとの全面衝突を避け、現実的な政権運営を目指す可能性が高い。かつてのポピュリストはEUを批判し、ユーロ離脱を主張したが、最近のポピュリストはEUのインナーに入り込み、中からEUを作り替えることを目指す。現実路線が評価されているメローニ氏も、欧州議会選挙での保守会派の第三勢力への躍進を受けて、EUの重要ポストを要求しているほか、国内ではメディアへの国家介入に加えて、首相公選制や地域の自治強化に向けた法改正を進めている。いずれ牙を剥く恐れがある点は忘れてはならない。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済