- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は7月に追加利上げを実施するだろう(政策金利は+0.25%)。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株はまちまち。S&P500は▲0.0%、NASDAQは+0.1%で引け。VIXは12.7へと上昇。

-

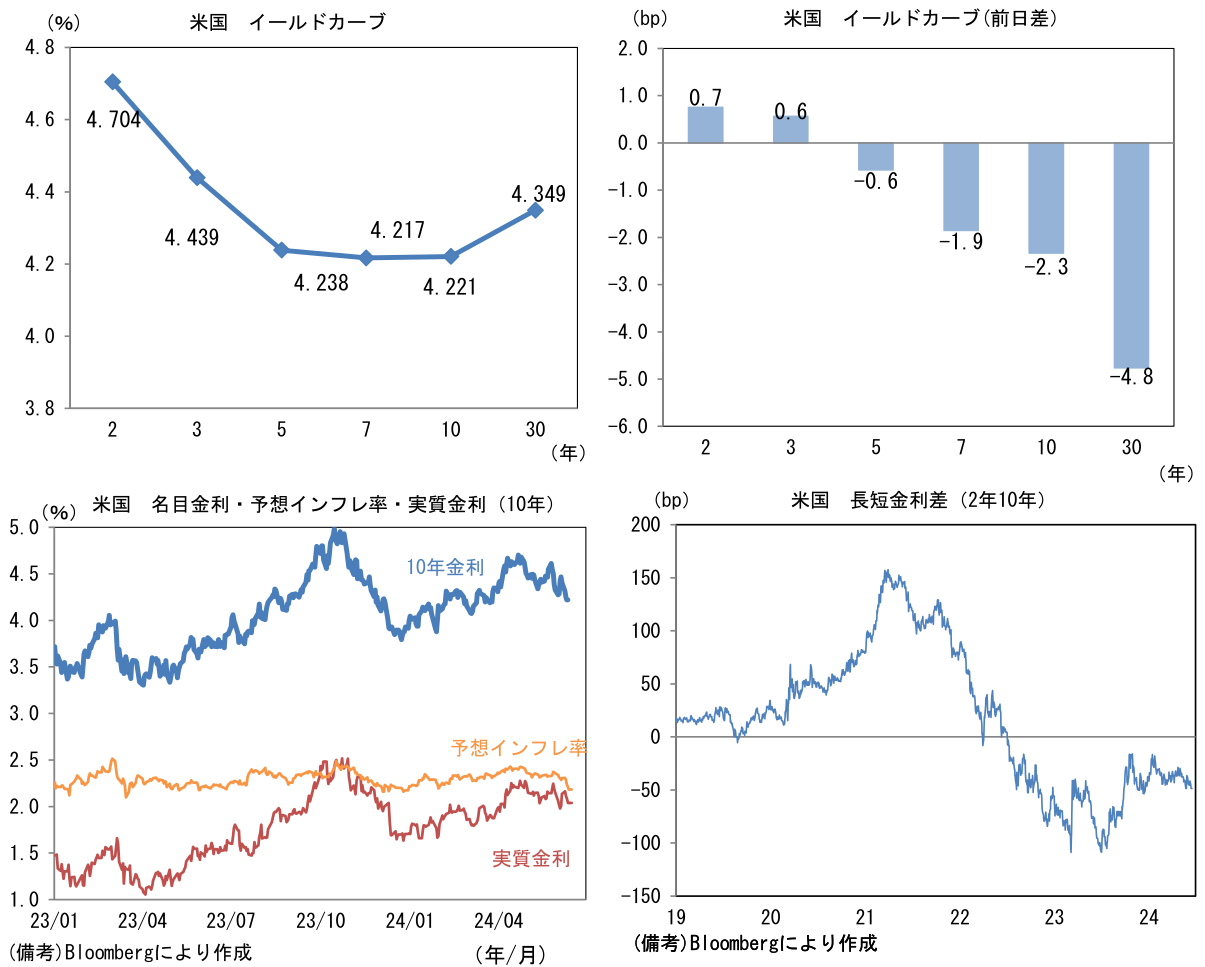

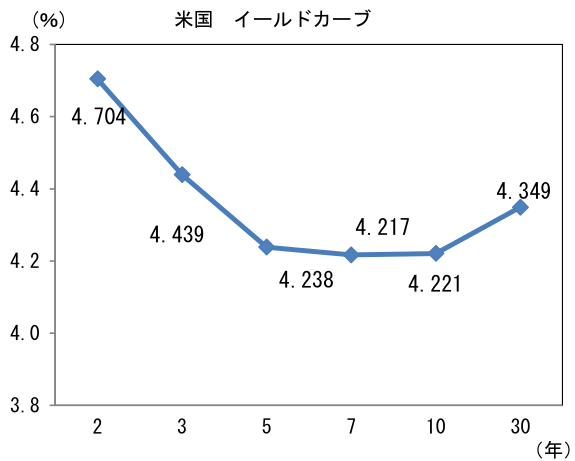

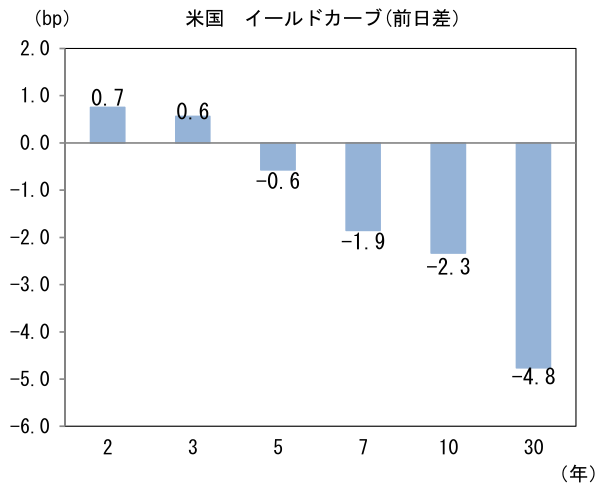

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.183%(▲2.5bp)へと低下。

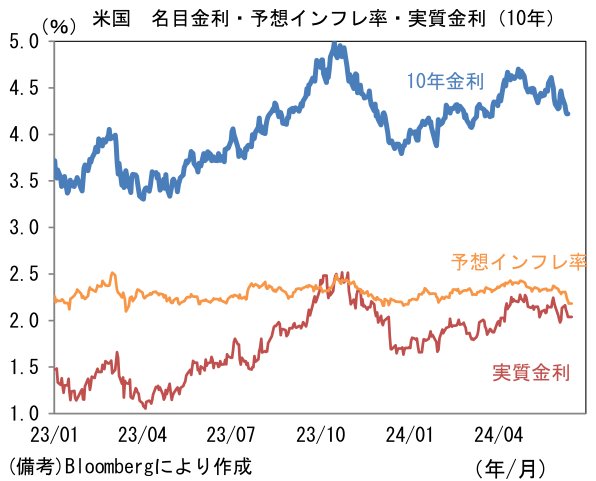

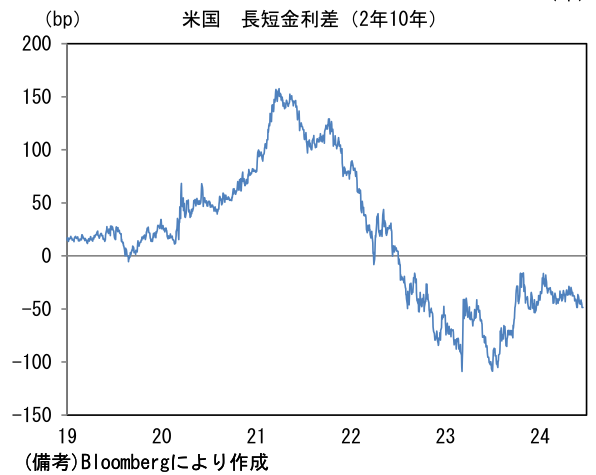

実質金利は2.039%(+0.1bp)へと上昇。長短金利差(2年10年)は▲48.6bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは157半ばで一進一退。コモディティはWTI原油が78.5㌦(▲0.2㌦)へと低下。銅は9741.5㌦(▲53.0㌦)へと低下。金は2331.4㌦(+31.2㌦)へと上昇。

経済指標

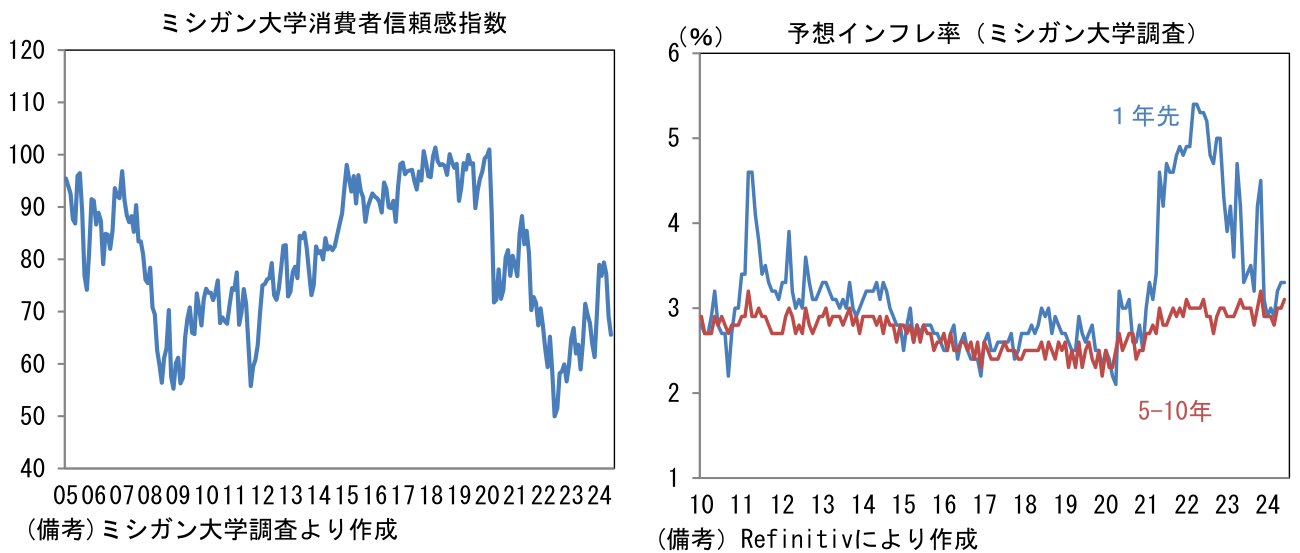

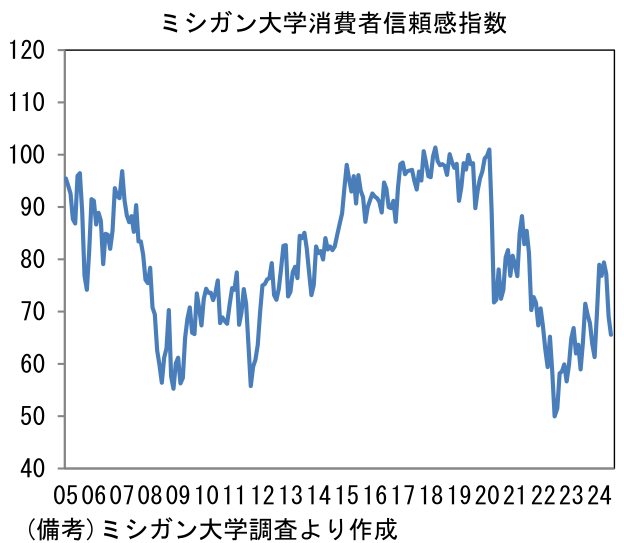

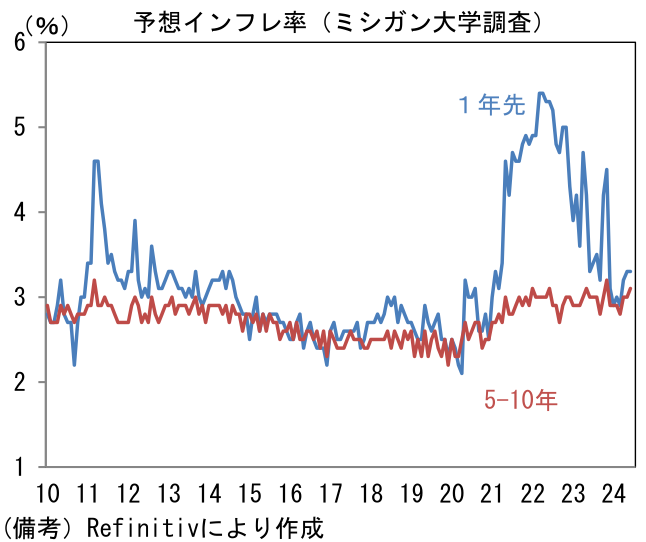

- 6月ミシガン大学消費者信頼感指数は65.6と、市場予想(69.1)に反して3.5pt低下し7ヶ月ぶりの低水準となった。マクロ統計を見る限り、食料やガソリン価格の上昇は限定的であり、インフレが直撃した訳ではなさそうだ。消去法的に考えると、そうした下でのマインド落ち込みは雇用環境の悪化が疑われる。注目の予想インフレ率は1年先が+3.3%と5月比不変、5-10年先は+3.1%と小幅な上昇であった。今週発表の5月小売売上高はGDP個人消費の推計に用いられるコア小売売上高が前月比+0.4%と強気な予想になっているが、マインド指標の弱さに鑑みると下振れリスクを意識せざるを得ない。

注目点

-

6月14日の金融政策決定会合では政策金利が据え置かれた一方、長期国債の買入れ減額方針が決定された。買い入れ減額は即時ではなく、7月30-31日の金融政策決定まで6兆円程度の買い入れ額を維持した後、7月の金融政策決定会合において、今後1~2年程度の減額計画を固めるというものであった。その具体案を固める機会として「債券市場参加者会合」の開催を発表。会合は銀行等グループ、証券等グループ、バイサイドグループで構成されるという。

-

長期国債の買入れ減額について、植田総裁の記者会見で核心的な示唆は得られなかった。総裁は減額方針について「国債市場の安定に配慮するための柔軟性を確保しつつ、予見可能な形で減額していくことが適切」と慎重な姿勢を示しつつも、その規模については「ほんのわずかしか減額しないということはでなく、相応の規模」になると表現した。市場参加者が意識する月間購入額の数値として「5兆円」があるが、日銀がそれ以上の規模の減額を画策している可能性もある。もっとも、総裁は「国債残高の大まかに5割を日本銀行が保有してる状態ですので、長期的に望ましい状態にまで1・2年程度で到達できるとは思っておりません」とも発言しており、バランスシート縮小がゆっくりと進められていくことが示された。

-

「長期国債の買入れ減額は量的引き締めと理解して良いか」という記者からの質問に対して、総裁はその主目的は飽くまで「金利の自由化」であるとした。その上で「予見可能な形で金融政策的な色彩は極めて最小化した上で運営していきたい」と発言。3月のマイナス金利解除以降、短期金利を金融政策の主たる手段として用いることを表明している植田総裁は、長期国債の買入れ減額に伴う、金融引き締め効果を最小限に留めたいと考えているのだろう。

-

ここで悩ましいのは7月会合における利上げと長期国債の買入れ減額が同時に決定されるかである(筆者は7月の利上げを予想)。植田総裁は「7月までに出てくる経済物価情勢に関するデータないし、入ってくる情報次第で短期金利を引き上げて金融緩和の度合いを調整するいうことは、当然あり得る話」と回答したが、長期国債の買入れ減額と短期金利の引き上げを同時に決めるのはそれなりに勇気がいるだろう。

-

それでも筆者は7月の予想を維持する。日銀は、円安抑制に対する日銀への政府等からの「外圧」が強まる中、利上げが遅れることで円安進行に拍車がかかる事態は避けたいだろう。為替対策を重視した場合、むしろ利上げと長期国債の買入れ減額を同時決定する方が望ましいとの見方もできる。個人消費がマイナス基調にある中、変動型住宅ローン金利の上昇に直結する利上げが、日本経済(国民生活)にとって最良の選択肢であるかについて議論の余地があるとはいえ、利上げを先送りすることのハードルは高いだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般