- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は7月に追加利上げを実施するだろう(政策金利は+0.25%)。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.2%、NASDAQは+0.2%で引け。VIXは13.2へと上昇。

-

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.313%(▲2.7bp)へと低下。

実質金利は2.020%(▲3.5bp)へと低下。長短金利差(2年10年)は▲44.5bpへとマイナス幅拡大。

- 為替(G10通貨)はJPYが最強。USD/JPYは154後半へと下落。コモディティはWTI原油が73.3㌦(▲1.0㌦)へと低下。銅は9945.0㌦(▲198.0㌦)へと低下。金は2325.5㌦(▲21.1㌦)へと低下。

注目点

-

USD/JPYは5月末にかけて160円を試しに行くかと思いきや、4日に154円台まで水準を切り下げた。背景は①米景気減速およびインフレ沈静化、それに伴う②Fedの利下げ観測の高まり、そして③日銀の長期国債買入れ減額の観測であった。ドル安要因と円高要因が重なることで比較的強い風が吹いた形だ。

-

6月4日、①の材料としては4月JOLTS統計があった。求人件数は前月比▲3.5%、806万件と減少。前月分が大幅に下方修正されたこともあり、減少基調が一気に強まった。業種別では教育(▲15.4万件)、レジャー・ホスピタリティ(▲10.9万件)、政府(▲7.2万件)で大幅な減少がみられた他、情報(▲4.3万件)と製造業(▲3.0万件)が減少。3月に急減していた事業サービス(+12.2万件)は反動がみられたが、大半の業種で求人件数は減少基調にある。パンデミック発生以降、調査回答率が急低下していることから、数値は幅を持って解釈する必要があるものの、人手不足が緩和する下で企業の採用意欲は落ち着く方向にあると言える。労働者側からみてもCB消費者信頼感調査の雇用判断DIが低下基調にあるなど採用市場の冷却が示されていた。

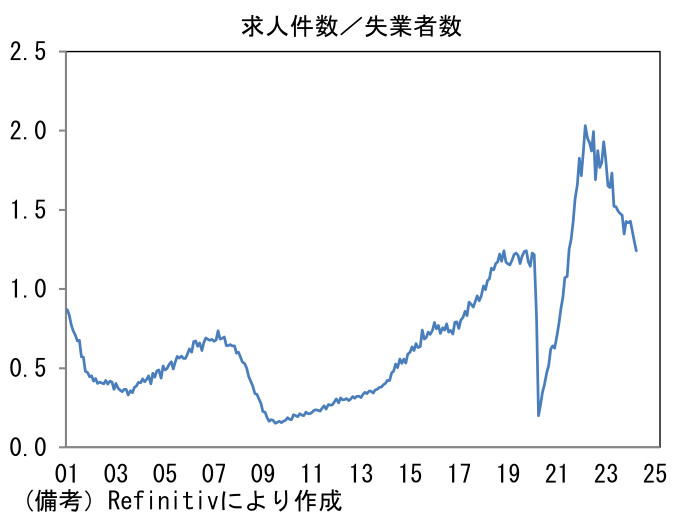

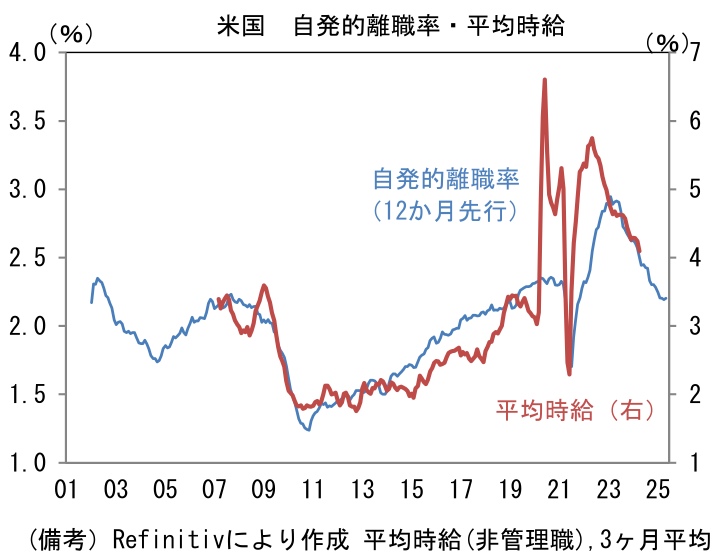

- Fed高官が注視する失業者数に対する求人件数の倍率は1.24となり、象徴的なことにパンデミック直前の水準に回帰した。失業者数がじわりと増加する傍らで求人件数が減少基調を強めている。同倍率が2に到達した2022年前半は、求職者が極めて優位な状況にあり賃金上昇率が過度に高まった時期であったが、目下の水準は「正常化」を通り越して労働市場の悪化懸念すら惹起させる。転職活動の活発度合いを示す自発的離職率は過去数ヶ月に急低下した反動もあり、僅かに上昇したものの、既にパンデミック発生前の水準よりも低く、転職者優位の状況は既に終焉しているようにみえる。この指標が賃金上昇率と一定の連動性を有していることに鑑みれば、賃金インフレ終息の確度は高い。

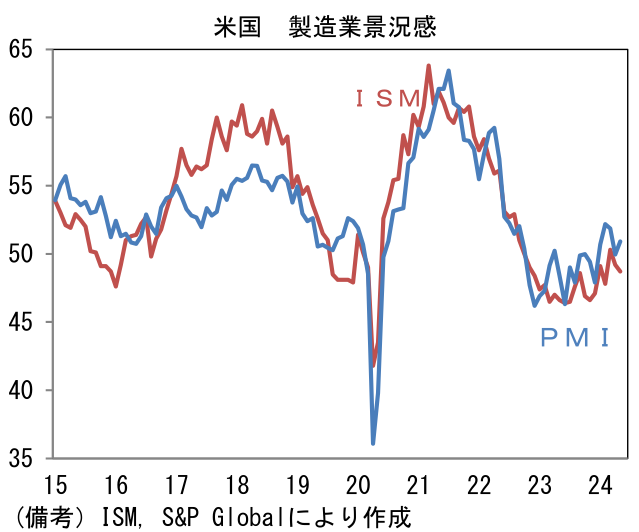

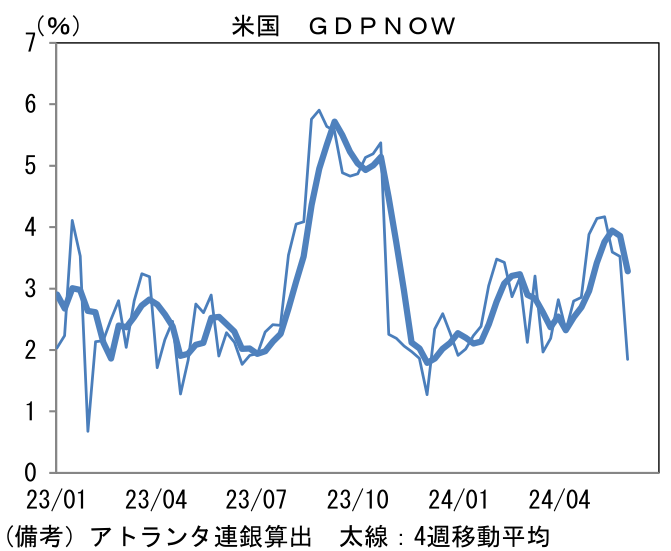

- 景気減速といえば、5月ISM製造業景況指数が思い出される。ヘッドラインは48.7へと0.5pt低下し、50超への回復が一筋縄ではいかぬことを物語った。類似指標に比べて弱さが目立っていることには留意が必要だが、既往の金融引き締めが住宅や自動車といった金利に敏感な業種に影響を与えている他、企業の設備投資意欲を減衰させるなど、複数の経路を通じて伝播していることを窺わせた。この指標を受けてアトランタ連銀が算出するGDPNOW(GDPの瞬間風速を計測する指標)は+1.8%へと急減速し、2%強とされる潜在成長率を下回った。

- 日本側からは予てより意識されていた日銀の長期国債の買入れ減額方針に関する観測報道があった。記事そのものは「早ければ6月にも買入れ減額」という、既に多くの市場関係者が指摘・予想した内容であり、いわゆるリーク記事に相当するかと言えば、やや疑問であったが、それでも米景気減速・インフレ沈静化が意識される中、為替市場では相応の注目を集めた。円高の「流れ」が生まれつつある中、日銀の7月利上げ説が意識されたり、Fedの9月利下げ説が強まったりすれば、USD/JPYは円高方向への推移が予想される。7日発表の米5月雇用統計で平均時給の鈍化が確認されれば、この流れは更に強まる可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般