- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは、9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株はまちまち。S&P500は+0.8%、NASDAQは▲0.0%で引け。VIXは12.9へと低下。

-

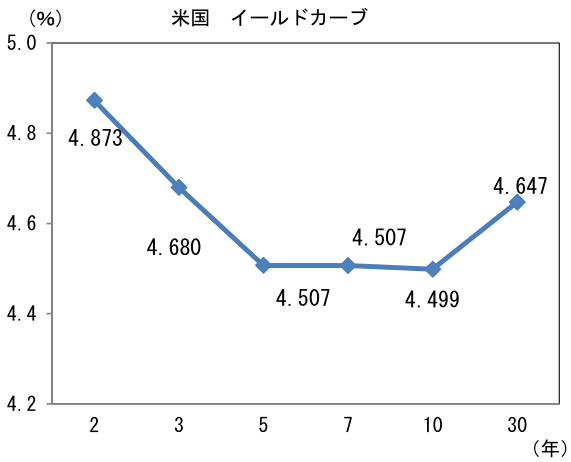

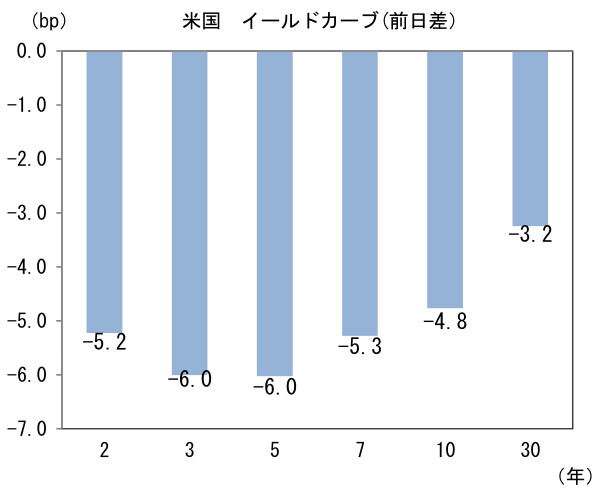

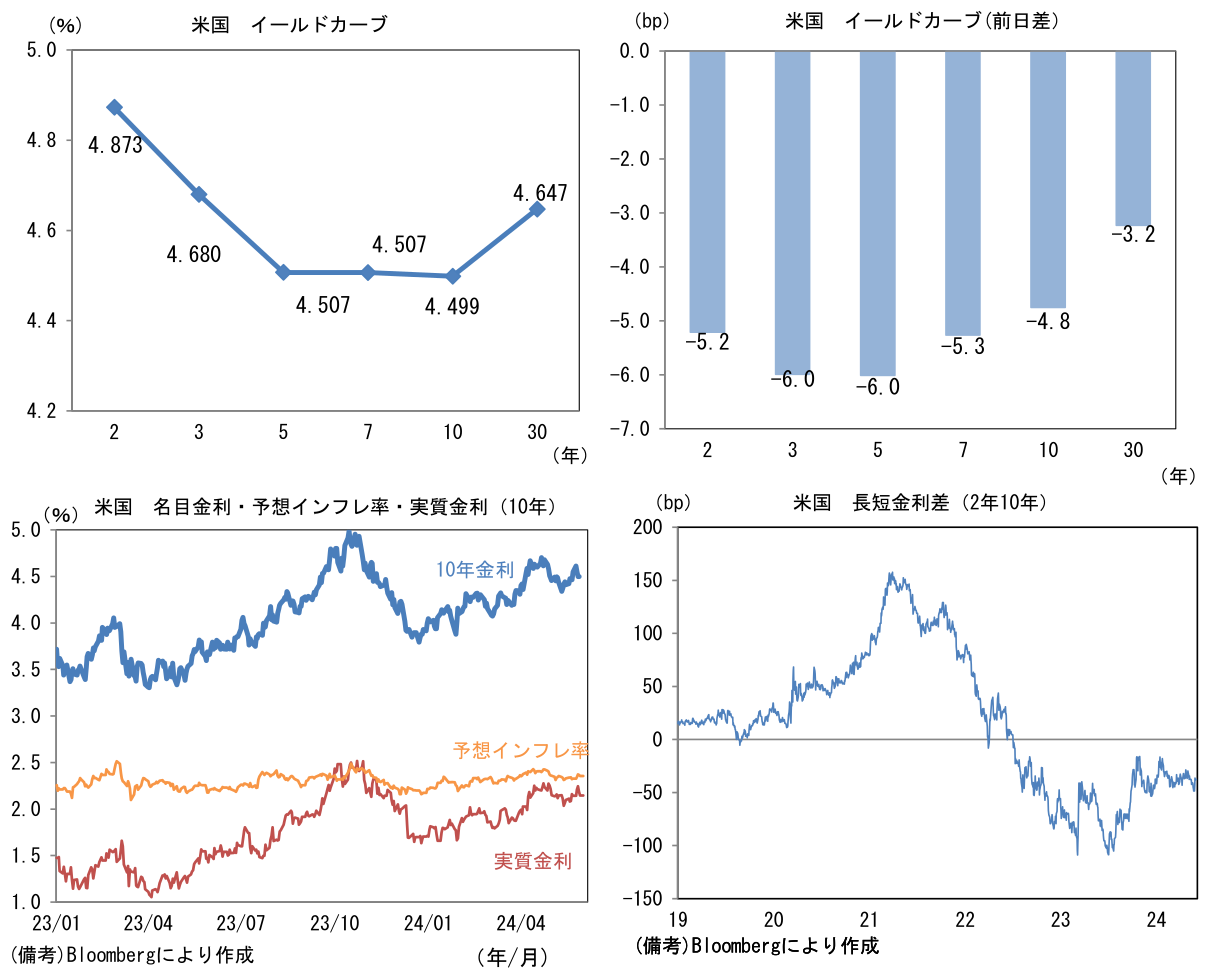

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.356%(▲1.0bp)へと低下。

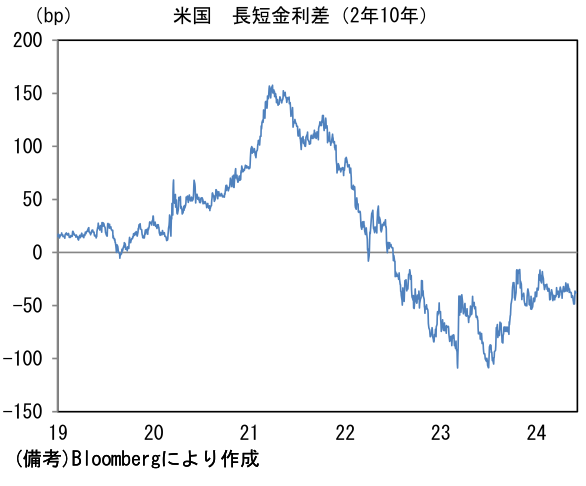

実質金利は2.147%(▲3.8bp)へと低下。長短金利差(2年10年)は▲37.6bpへとマイナス幅縮小。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは157前半へと上昇。コモディティはWTI原油が77.0㌦(▲0.9㌦)へと低下。銅は10040.0㌦(▲95.0㌦)へと低下。金は2322.9㌦(▲20.0㌦)へと低下。

経済指標

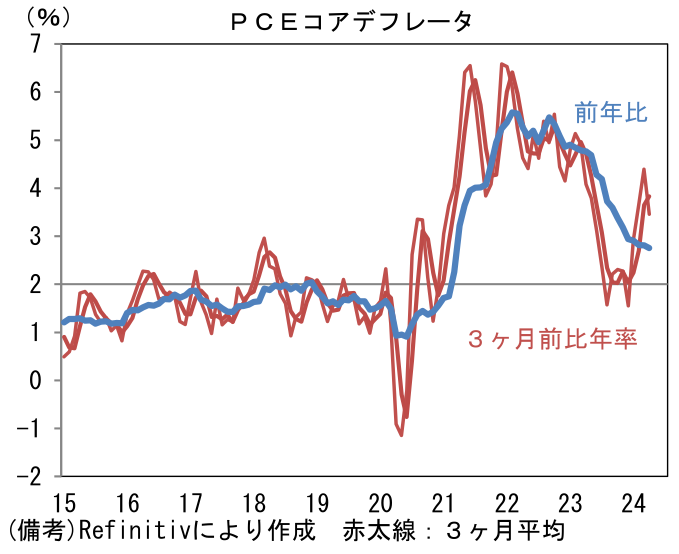

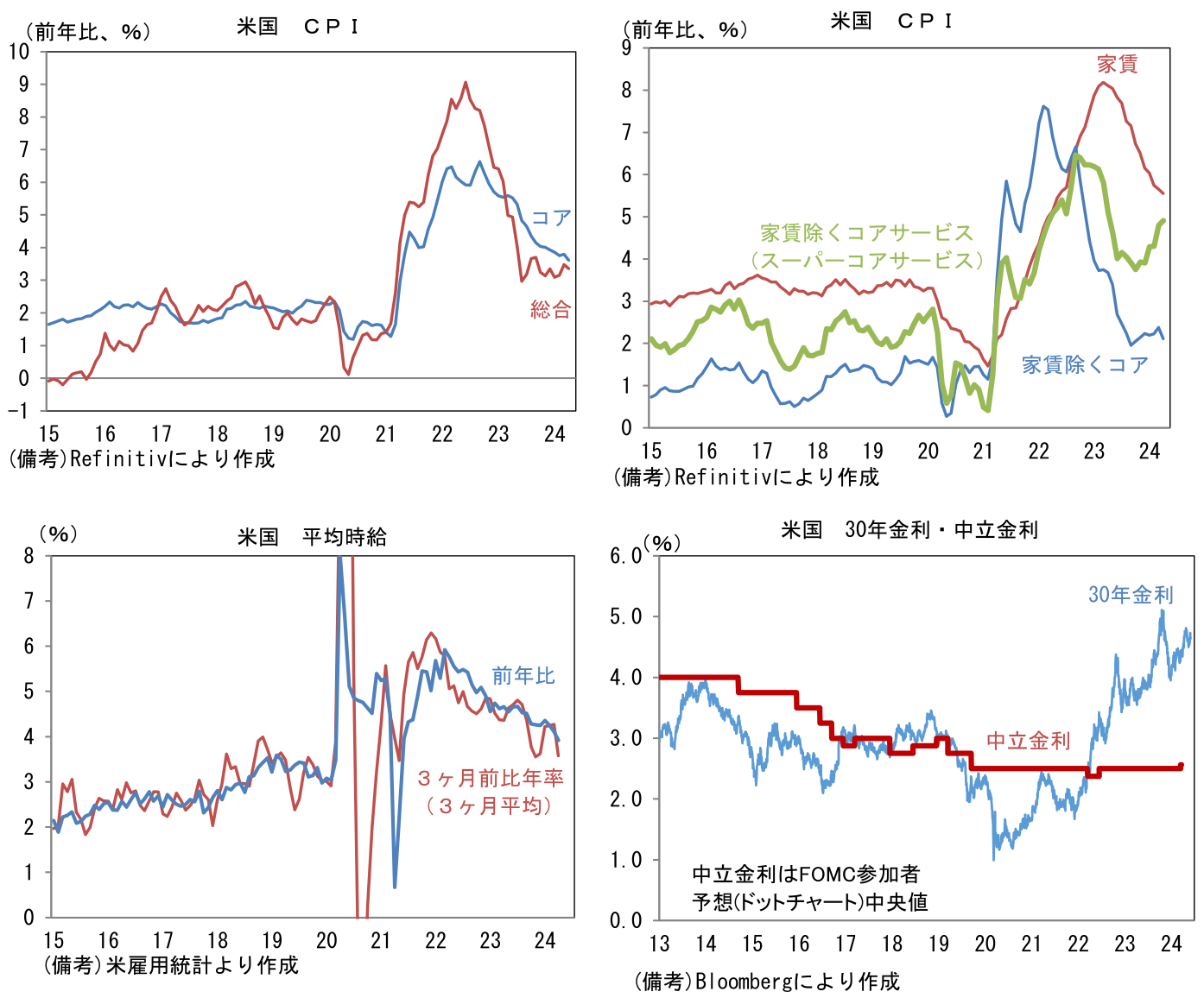

- 4月米PCEデフレータは前月比+0.3%、前年比+2.7%と市場予想に一致。コアデフレータは前月比+0.2%、前年比+2.8%であった。コアデフレータの瞬間風速を示す3ヶ月前比年率は+3.46%、その3ヶ月平均は+3.83%と依然として高水準ながらも下方屈折を始めた。2%には相当な距離があるものの、賃金上昇率の鈍化傾向を踏まえれば、先行きも緩やかな減速基調を辿る公算が大きいと判断される。

注目点

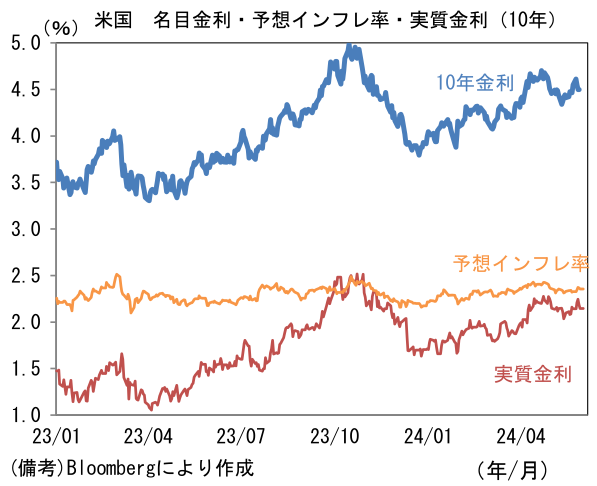

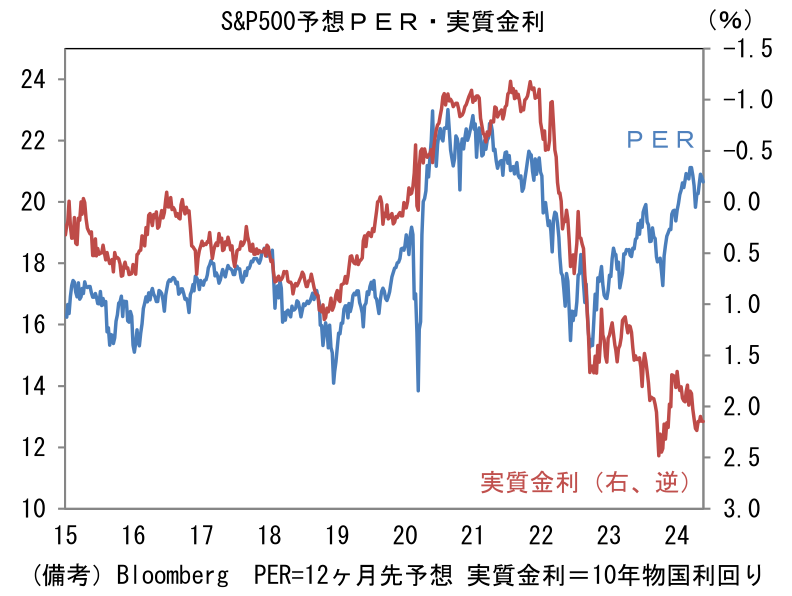

- 典型的な相場分類に従えば、現在の米国市場は逆業績相場を抜け出し、金融相場の一歩手前にあると考えられる。企業業績が増益基調に転じた一方、インフレ終息への足取りが遅々としているため、金融緩和(≒金利低下)方向への政策転換は実現せず、長期金利は4%台半ば~後半で高止まりしている。もっとも、この間に株式のPERは高止まりしており、株式投資家は既に金融相場へ前乗りした形になっている。S&P500のPERは20倍強とリーマンショックからコロナ期以前の10年間で経験したことのない高い水準にある。

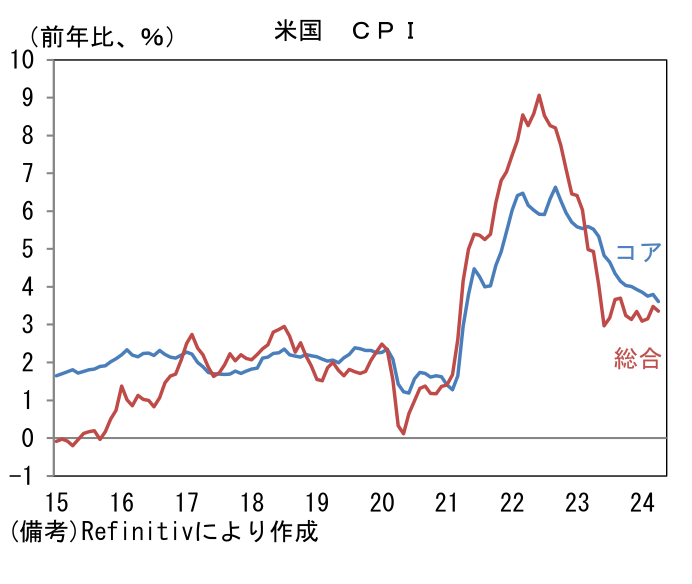

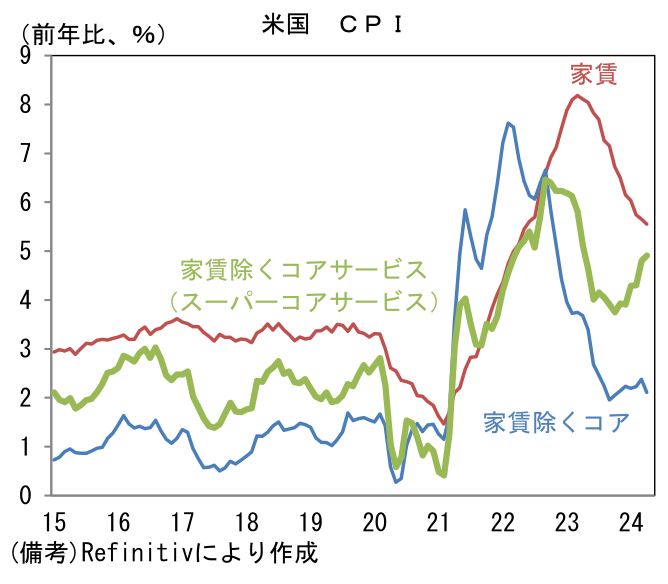

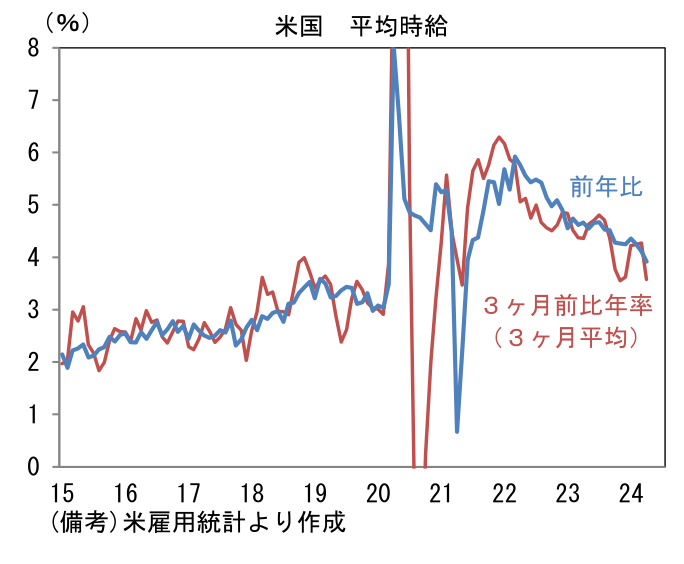

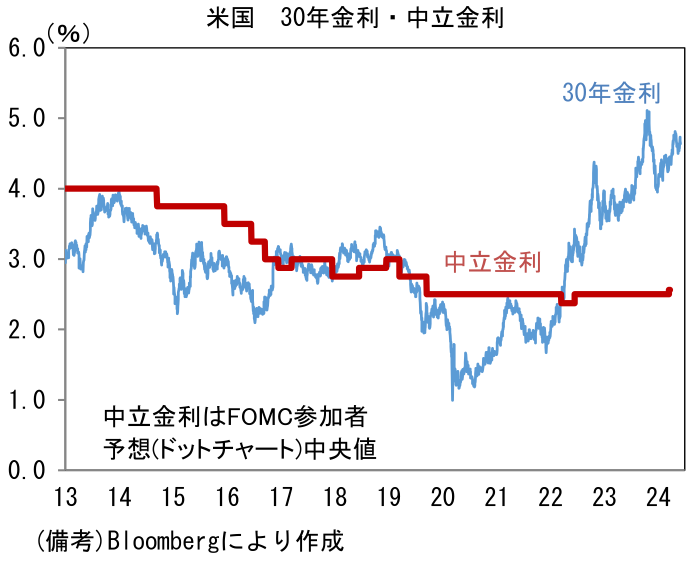

- インフレ指標は年来から4月発表分まで「ぶり返し」の症状が観察された。コアCPIは前年比でみれば緩慢ながらも低下を続けていたが、Fedが重視しているスーパー・コアサービス(家賃を除くコアサービス)の上昇が加速するなど、基調的なインフレ鈍化に黄色信号が灯ったように思われた。その間、雇用統計で示される平均時給は一過性要因もあり鈍化が一服していたことから、4月下旬には年内の利下げ観測が揺らぐ事態となり、一部では利上げ再開すら意識された。利下げを巡る中心的な予想は年初時点で6回分(1.5%pt)であったので、多くの投資家の希望が打ち砕かれた格好だ。そうした中で、Fedが2.5%強と推計する中立金利に対しては「やはり思っていたよりも高いのでは?」という疑問も再浮上。中長期的な経済・物価動向を反映する30年金利は、2021年頃まで中立金利が上限の目安となっていたが、現在は全くと言って良いほど機能していない。30年金利が正しいとの前提に立てば、Fedが推計する2.5%強という中立金利水準は低過ぎるように思える。だとすれば、利下げが「お預け」となる時間は更に伸びる。

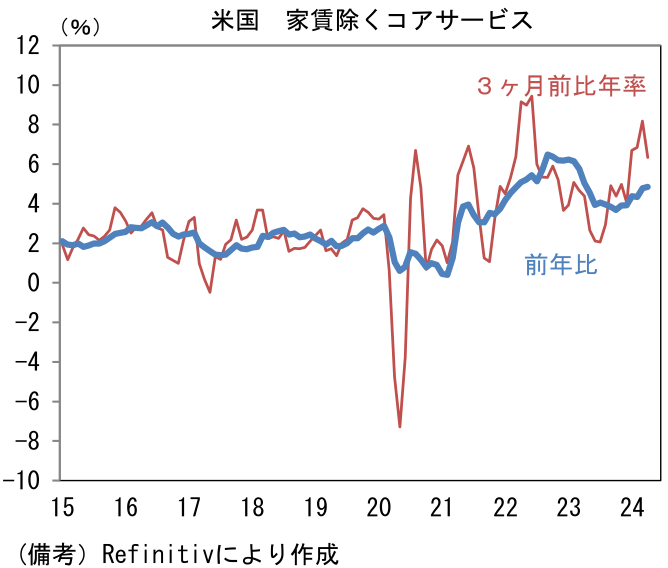

- しかしながら、5月入り後に発表された一連のインフレ関連指標はインフレ沈静化を示唆する結果となり、「年内利下げ開始」に安心感をもたらしている。4月のコアCPIは前月比+0.29%、前年比+3.61%へと上昇鈍化。スーパーコアサービスは前年比でみれば+4.85%へと加速したものの、瞬間風速を示す前月比では+0.42%、3ヶ月前比年率では+6.34%へとそれぞれ減速するなど、CPIが凸凹の下り坂を進んでいることが示された。パウエル議長は5月1日のFOMC後の記者会見で「ここ数ヶ月、インフレ沈静化の進展はみられていない」としながらも、利上げの可能性は否定した。相場の方向感としては、高い確度で金融相場方向に向かっていると言える。

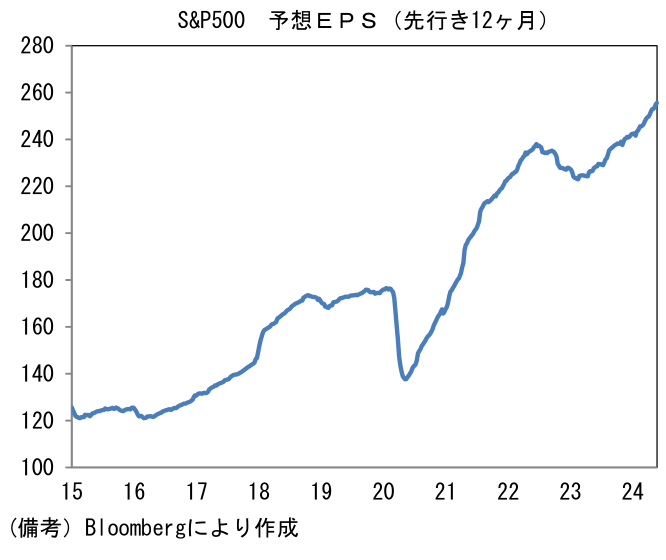

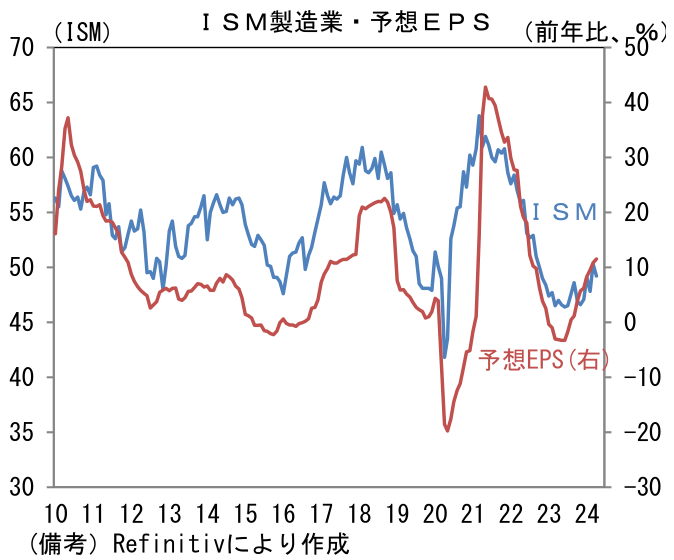

- 企業業績に目を向けると、S&P500の予想EPSは2023年3月に付けた直近ボトムの223から256へと約15%増加し、現在も拡大基調にある。指数寄与度の大きい少数の銘柄(テック、半導体)によって全体の強さが誇張されている側面はあるにせよ、景気拡大が続く下で、全体として増益基調にある。S&P500のEPS成長率と一定の連動性を有するISM製造業景況指数は50付近まで水準を切り上げた後に改善が一服しているが、今晩発表の5月分が50を回復すれば、EPS拡大の確度は高まる。なお、市場予想は5月に49.6への回復を見込んでいる。

-

逆業績相場から金融相場への本格的な移行はいつか。金融政策について、筆者は9月に利下げを開始した後、概ね四半期に1回の利下げが実施され、2025年末に4.0%(誘導目標幅上限)に到達すると予想している。一般的に金融相場が初回利下げの前後に始まると定義されていることを踏まえれば、この夏から秋が転換点になると筆者は見込んでいる。安全資産である国債の金利低下がリスク性資産である株式の相対的な魅力を高めることで、債券から株式へ一定程度の資金流入が促されるだろう。2020年の「コロナ緩和」とも言うべき、非循環的要因によって始まった金融緩和でさえ、こうした資金移動が観察され「金融相場」が到来した。

-

とはいえ「金利低下=株高」と高を括るのは自重したい。というのも、今次局面においては既に投資家が金融緩和方向への転換を織り込んでいるようにみえるためだ。金融引き締めに伴う実質長期金利の上昇にもかかわらず、(投資家の将来に対する楽観度合いを表す)PERは高止まりしており、これは投資家が利下げを「前提」や「所与」にしていることを窺わせる。この見方が正しければ、今後、金融緩和方向への転換があったとしても、PER拡大を伴った株価の大幅上昇は期待できず、業績見合いに留まる可能性がある。「デザートを先に食べてしまった」現在の状況のまま利下げ局面入りしても、高揚感に欠ける展開になるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般