- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは9月に利下げを開始、FF金利は年末に5.25%(幅上限)への低下を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.0%、NASDAQは+0.6%で引け。VIXは12.9へと上昇。

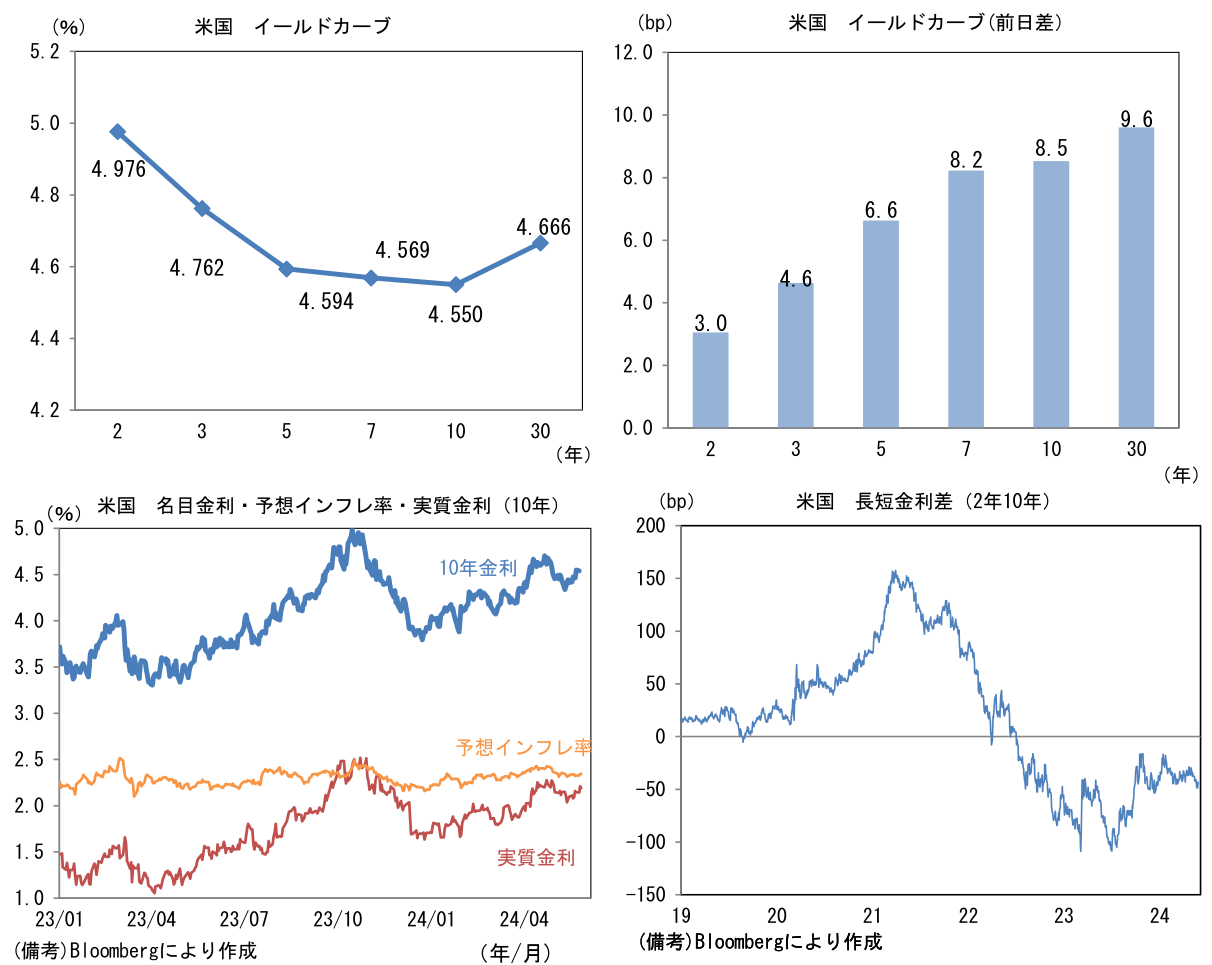

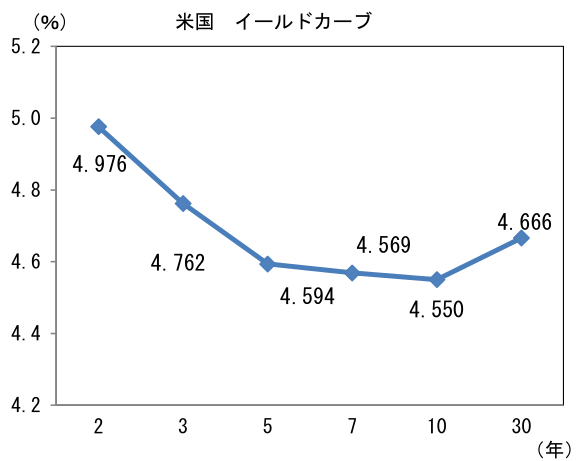

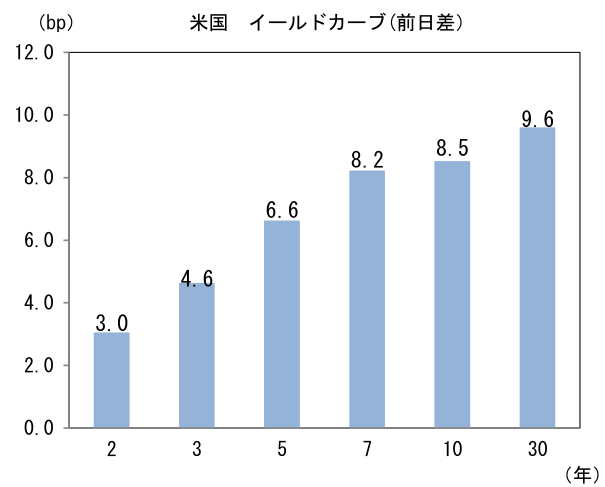

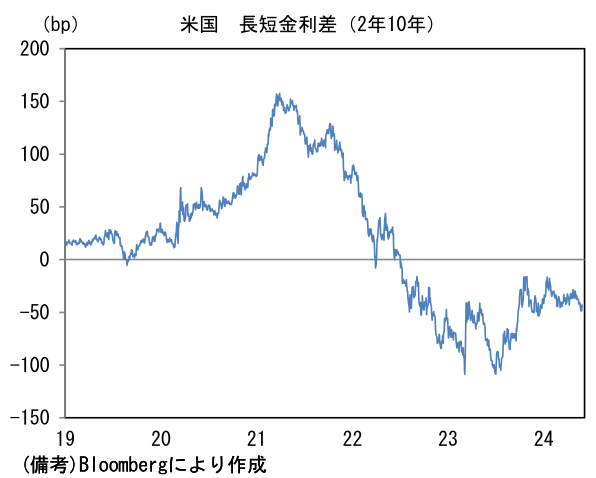

- 米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.344%(+1.7bp)へと上昇。実質金利は2.209%(+6.6bp)へと上昇。長短金利差(2年10年)は▲43.1bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが堅調。USD/JPYは157前半へと上昇。コモディティはWTI原油が79.8㌦(+2.1㌦)へと上昇。銅は10501.5㌦(+177.5㌦)へと上昇。金は2356.5㌦(+22.0㌦)へと上昇。

経済指標

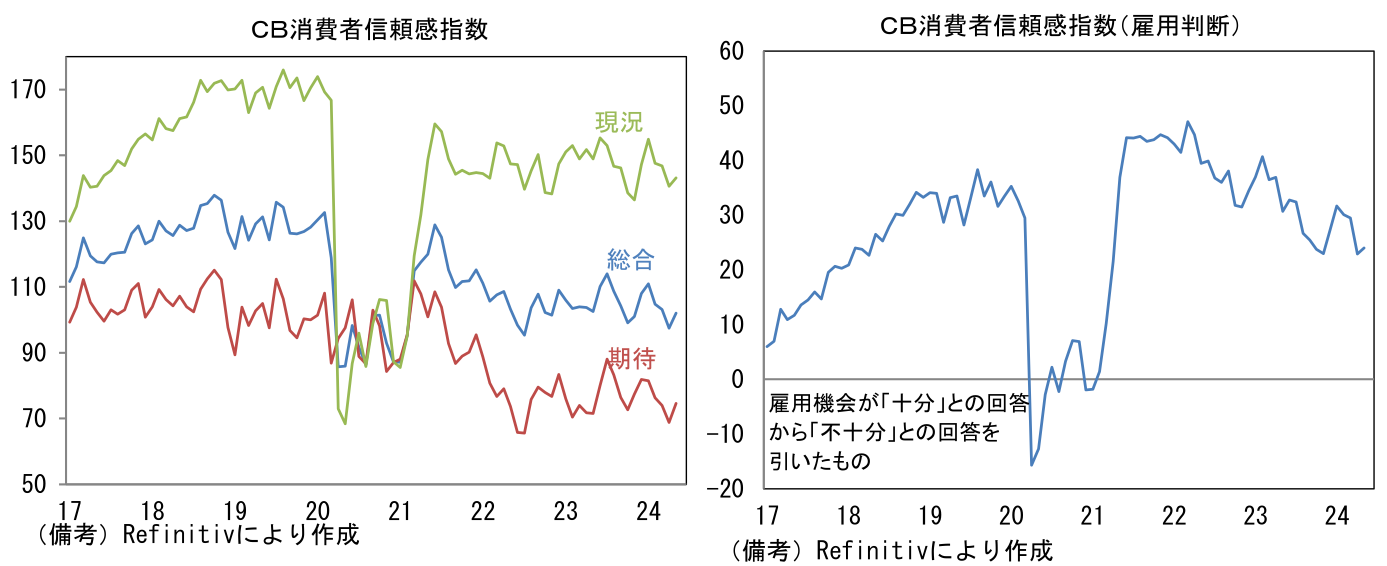

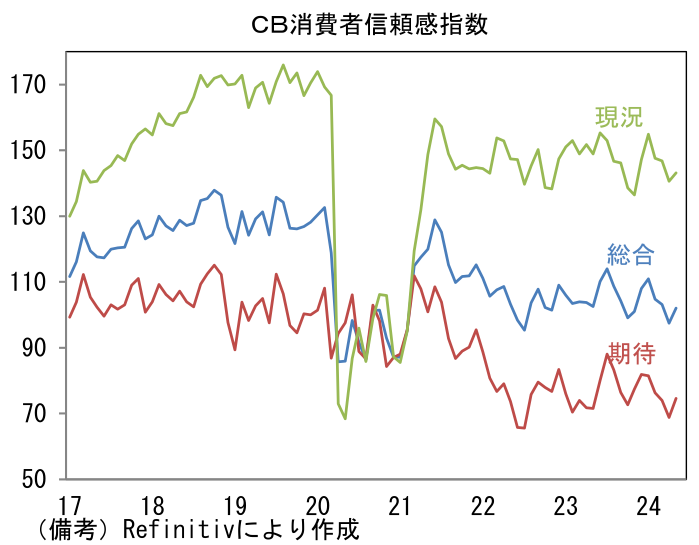

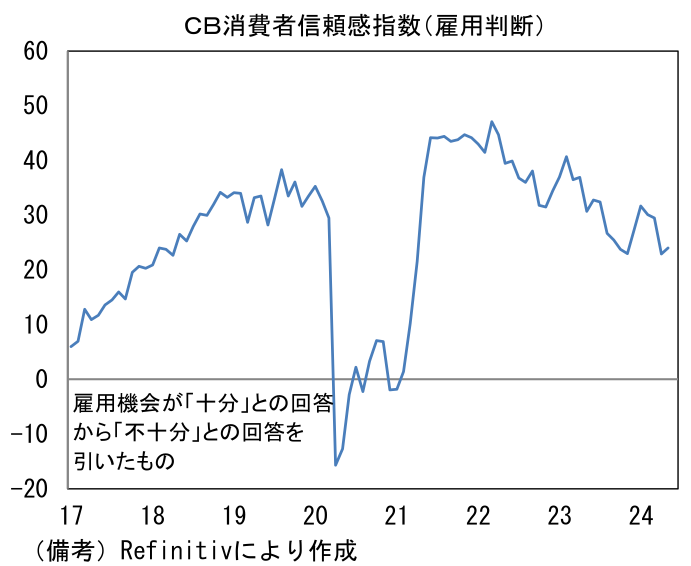

- 5月CB消費者信頼感指数は102.0へと4.5pt上昇。期待(68.8→74.6)と現況(140.6→143.1)が共に上昇した。雇用判断DIは24.0へと小幅上昇。コロナ期前の平均的な領域で推移しており、労働需給の過度な逼迫が終焉したことを示している。

注目点

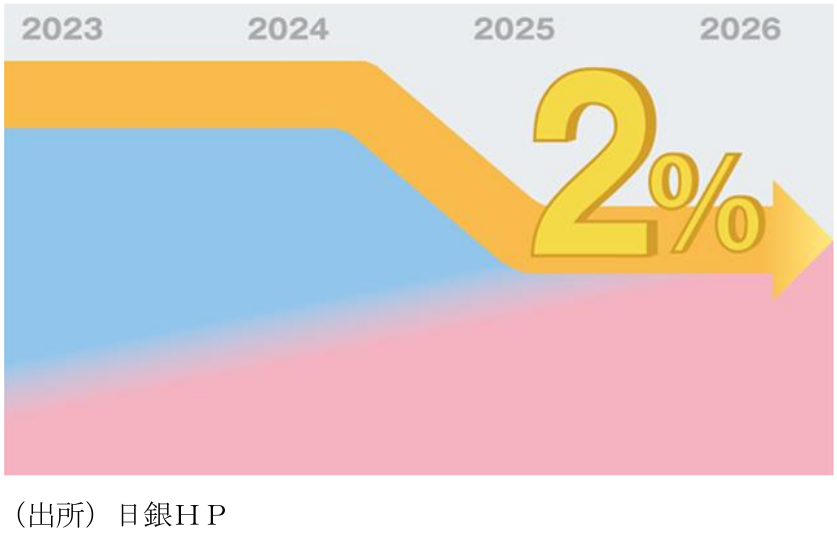

- 日銀(植田総裁)は、コスト増(主に輸入物価上昇)を価格転嫁する動きを「第一の力」、賃金上昇に由来する物価上昇圧力を「第二の力」と大別している。下図は日銀HPにある「展望レポート・ハイライト(2024年4月)」で用いられている概念図。水色部分が第一の力、桃色部分が第二の力を示している。説明文は「消費者物価の前年比は、今年度に2%台後半となったあと、来年度・再来年度は概ね2%程度で推移します。この間、一時的な変動を取り除いた消費者物価の基調的な上昇率は、徐々に高まったあと、2%の『物価安定の目標』と概ね整合的な水準で推移します」とある。

-

インフレ元年とも言うべき2022年は、ロシア・ウクライナ問題による一次産品価格の上昇がビッグプッシュとなった。投入価格の上昇に対する企業の基本戦略は、それまでは「我慢」、すなわち人件費を含むコスト削減によって価格を据え置くことであったが、2022年に急激な負担増に直面した企業は価格転嫁戦略へと舵を切った。値上げを極限まで遅らせ、幅も最小限に留めるというデフレ的な企業行動の根底には、自社製品・サービスの価格競争力低下に対する恐れがあったが、各社一斉の断続的値上げによって、そうした恐怖から解放されたため、値上げの波が広がったというのが、第一の力の基本的な姿であろう。第一の力は、企業の価格設定行動の変容を促したという点において、大きな役割を果たした。もっとも、それ自体は決して国民の厚生を改善させるものではなく、良質とは言い難い。

-

概念図によると、この間、第二の力の源泉である賃金上昇圧力は水面下で着実に強まっていたことが示されている。コロナ期以前より、人手不足は日本の構造的問題であったが、コロナによって労働集約型産業の需要が蒸発するという極めて特殊な環境がそれを覆い隠したことで、2021年まで第二の力は可視的でなかった。しかしながら、経済活動が正常化に向かった2022年以降、人手不足は一層深刻な問題となり、背に腹は代えられぬとして企業は賃上げによって雇用の確保に努めた。また海外との賃金(物価)格差が国民的話題となったことも影響しただろう。ワーキングホリデーを活用したパートタイム収入が日本国内のフルタイム労働者の収入を大幅に上回るなどといった事例が多く伝えられ、そうした空気が日本企業の経営者に賃上げの決断を促した面がある。連合が集計した春闘賃上げ率(ベア相当部分)は2023年に+2.1%、2024年は+3.6%(5月8日時点)とそれぞれ約30年ぶりとなる飛躍的伸びを記録した。賃金上昇を背景に需要(個人消費)が増大し、その結果として物価上昇に繋がるというのが第二の力である。

-

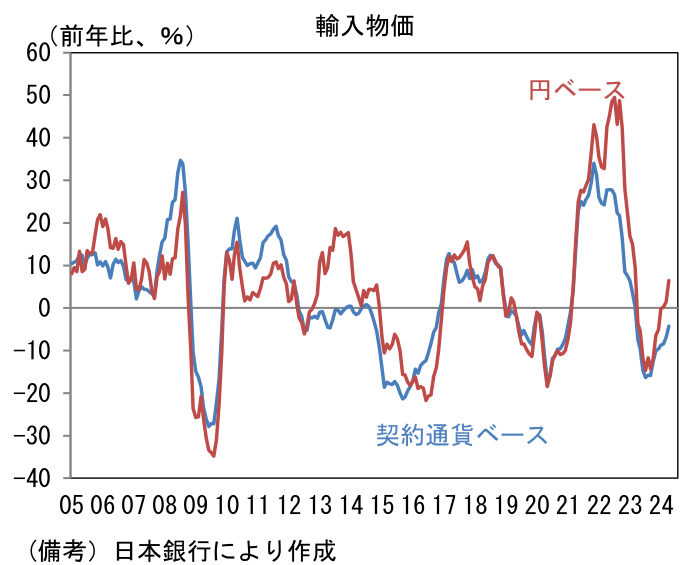

日銀は2024-25年度にかけて物価上昇のけん引役が、第一の力から第二の力へ引き継がれるとの理想的な見通しを示している。しかしながら、ここへ来て第一の力の再燃に注意が必要になってきた。円建て輸入物価は4月に前年比+6.4%とプラス圏に浮上し、2020年平均を100とする指数水準は167と高止まりしている。一次産品価格の安定を背景に契約通貨建てでは同▲4.3%とマイナス圏にあるが、円安の影響がじわじわと効いている。マクロ的にみれば、円安は輸出物価も押し上げることから、必ずしも交易条件に直結する訳ではない。また円安によって企業収益が嵩上げされ、賃金上昇に繋がるという経路も期待できる。しかしながら、個人消費の強さが源泉となる第二の力の継続性に重点を置いた場合、円安は輸入物価上昇を助長するため、マイナス影響がある。端的に言えば、強すぎる第一の力が、成長過程にある第二の力を弱めてしまう懸念があるということだ(図の水色部分が桃色を浸食)。

- 日銀は「円安はこれまでのところ基調的な物価上昇率に大きな影響はなかったものの、今後影響してくるリスクがある」として一定の目配せはしているものの、円安ドリブンな政策態度には距離を置いている。もっとも、USD/JPYが再び160円を超えるなどすれば、いよいよ日銀の政策態度が変化する可能性がある。これを通貨防衛的な利上げと呼ぶかは議論の余地があるにせよ、日銀もこれ以上、第一の力を求めていない可能性は高いと筆者は判断している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般