- 要旨

-

-

日経平均は先行き12ヶ月41,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月145程度で推移するだろう。

-

日銀は、10月に追加利上げを実施するだろう。

-

FEDは9月に利下げを開始、FF金利は年末に5.25%(幅上限)への低下を見込む。

-

金融市場

-

前日の米国株は上昇。S&P500は+0.3%、NASDAQは+0.2%で引け。VIXは11.9へと低下。

-

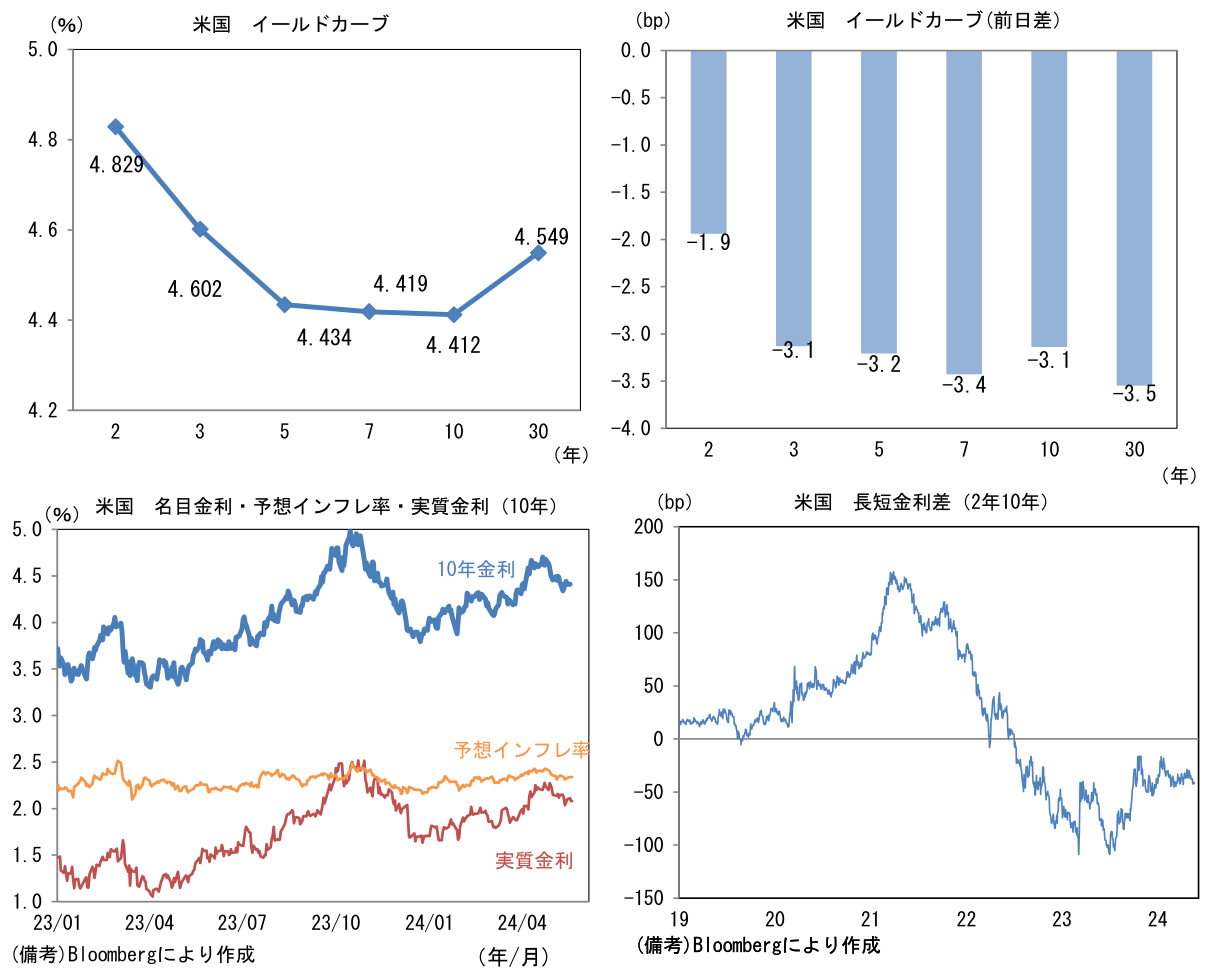

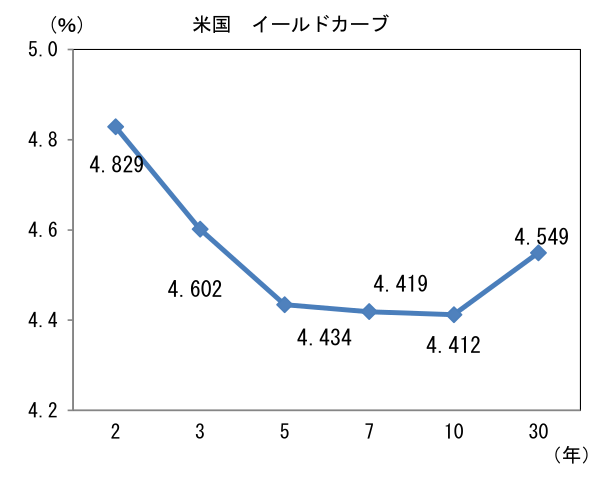

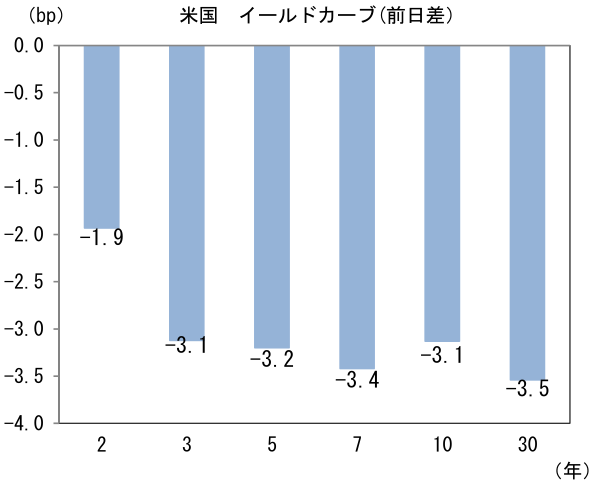

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.338%(▲0.2bp)へと低下。

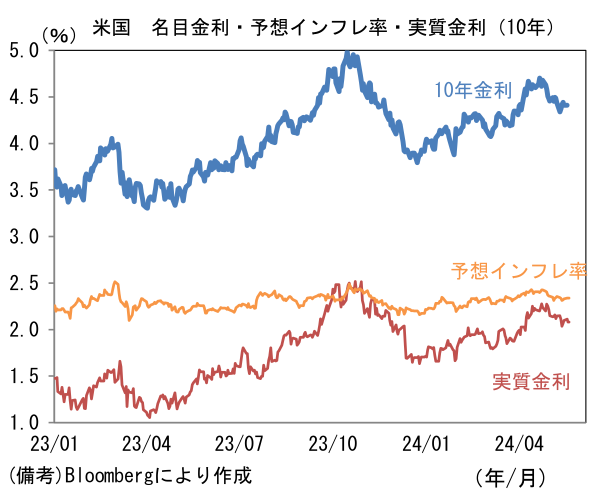

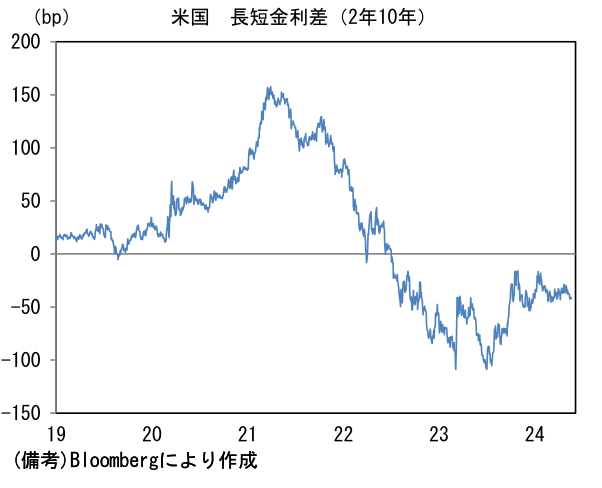

実質金利は2.079%(▲3.2bp)へと低下。長短金利差(2年10年)は▲41.9bpへとマイナス幅拡大。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは156半ばで一進一退。コモディティはWTI原油が79.3㌦(▲0.5㌦)へと低下。銅は10859.0㌦(▲30.0㌦)へと低下。金は2425.9㌦(▲12.6㌦)へと低下。

注目点

-

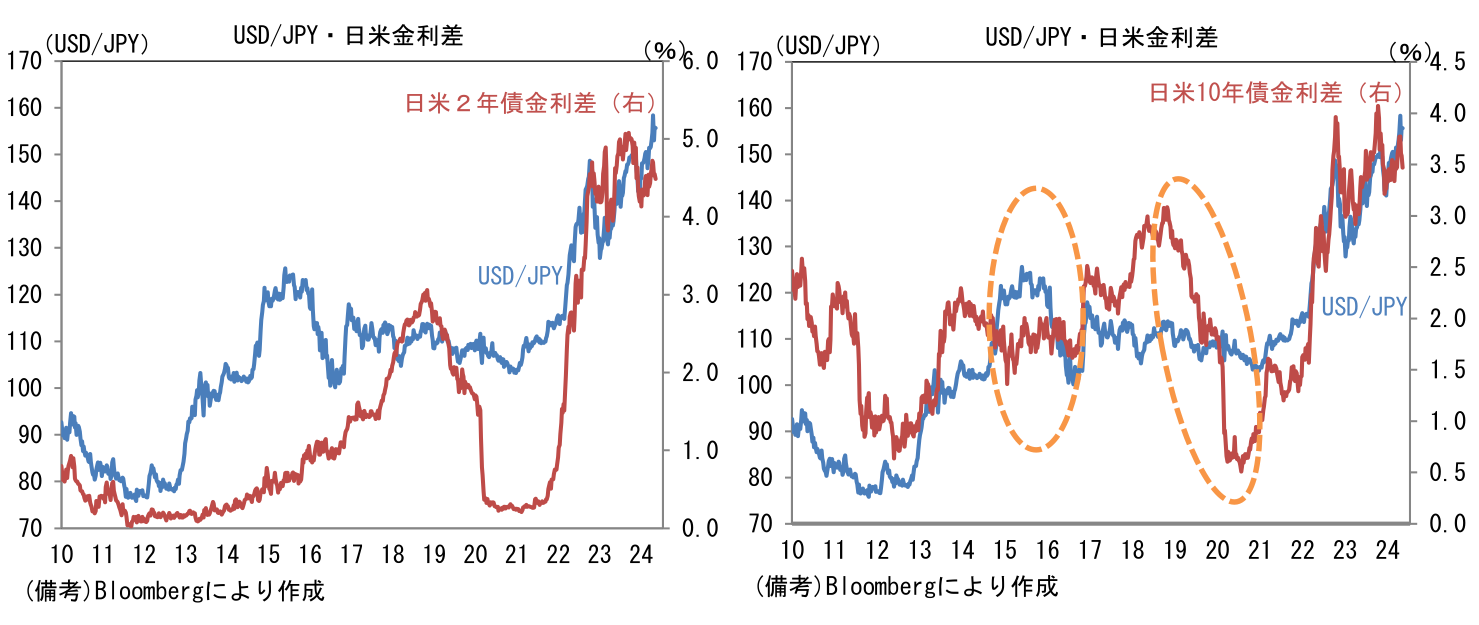

筆者はUSD/JPYが145円に向かうとの見通しを維持している。Fedの利下げによって日米金利差が縮小し、USD/JPYが円高方向に転換するという展開で、こうした見通しは筆者を含む多くの市場関係者が示している。2022年3月以降、Fedの急進的な利上げを横目に円安が進行してきた経緯を踏まえれば、そうした説明経路は自然に思える。

-

もっとも、為替は日米金利差だけでは決まらないことを再認識しておく必要がある。ここで改めて日米金利差とUSD/JPYを振り返ると、その説明力の弱さが浮き彫りになる。たとえば急速な円安が進行した2013~15年において、USD/JPYと日米2年債金利差の関係は、水準・方向感ともにかなり脆弱であった。政策金利の見通しを反映する2年金利の変動はキャリートレードにおける最も重要な要素であるが、当該期間に連動性が失われたことは金利差モデルの限界を意味しているだろう。また日米2年債金利差が急速に縮小した2019~2021年においても、両者の関係は脆弱であった。そして日米10年債金利差も2014-16年、2018-20年など連動性が失われていた時期がある。2022年春以降の円安進行の背景に日米金利差拡大があったことは否定しようのない事実であるものの、過去のデータは日米金利差が絶対的な存在でないことを浮き彫りにしている。そもそも為替を説明する理論には購買力平価説や金利平価説などがあり、市場関係者の注目はその時々の状況によって異なる。過度に金利差を注目することは慎重であるべきであろう。

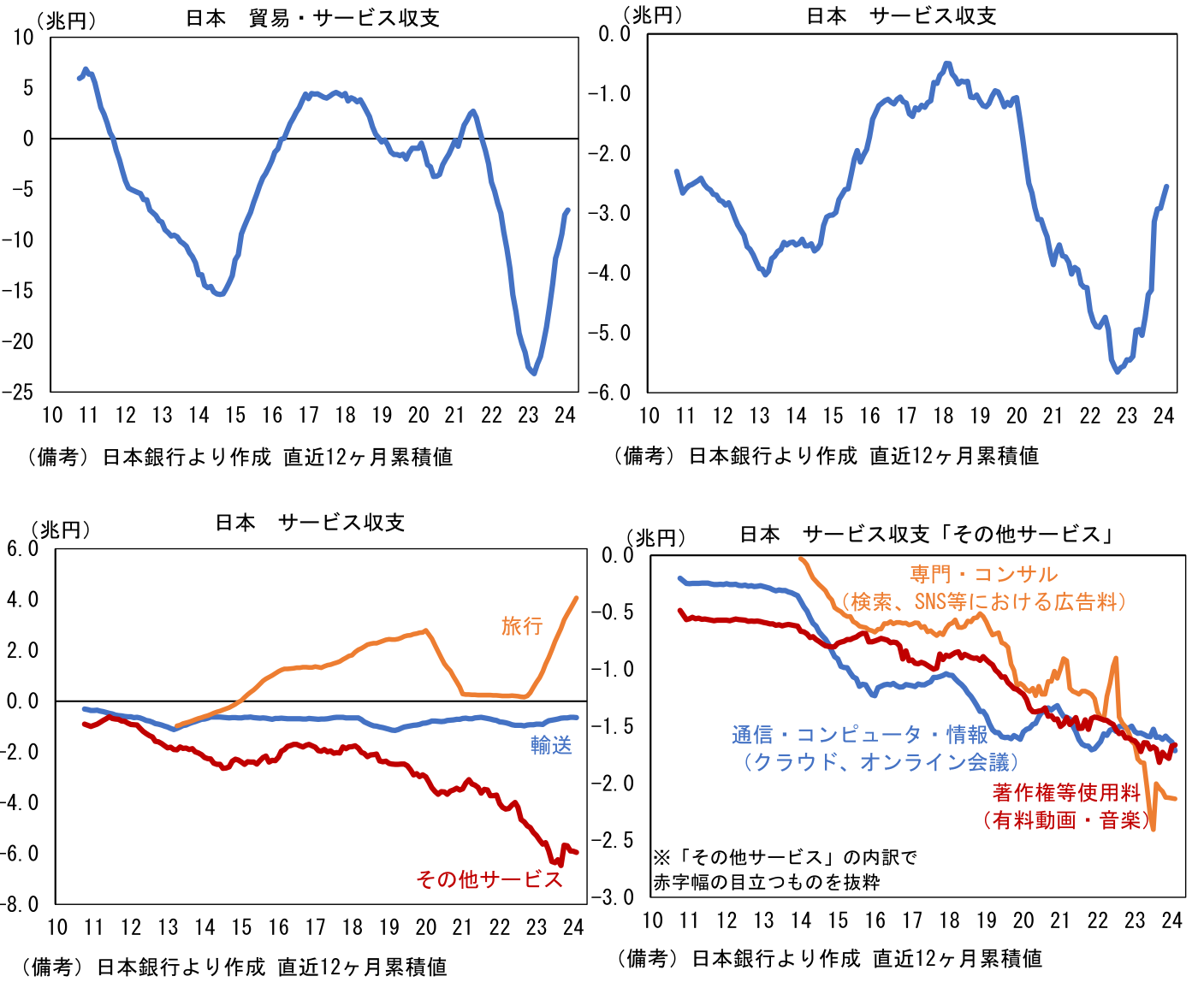

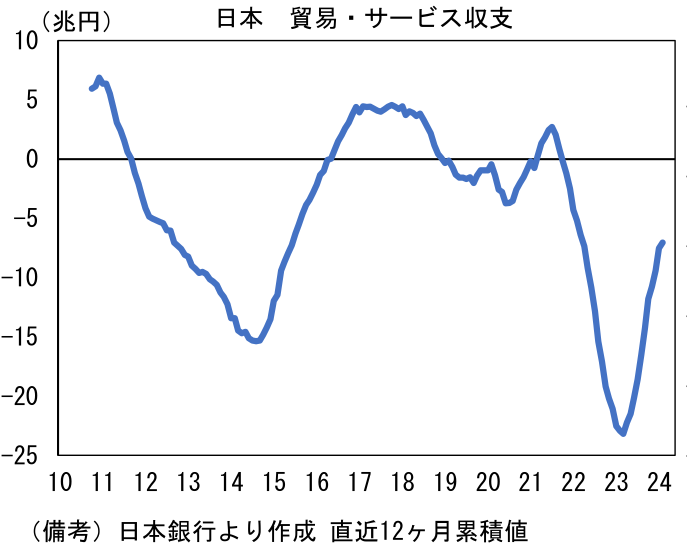

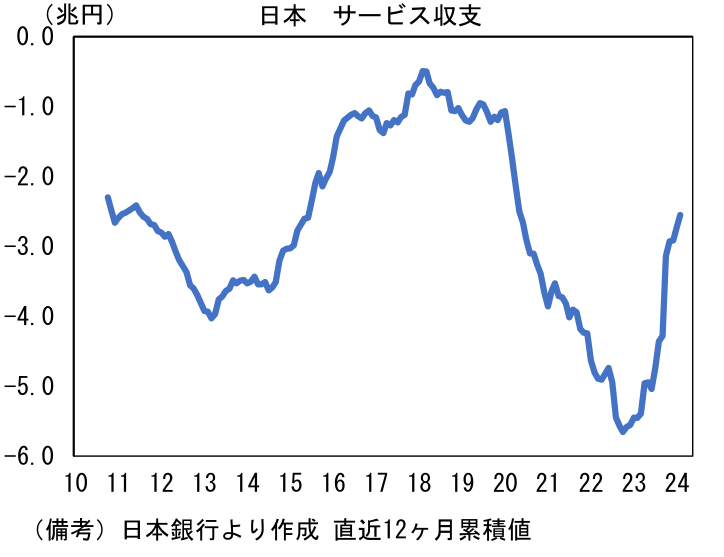

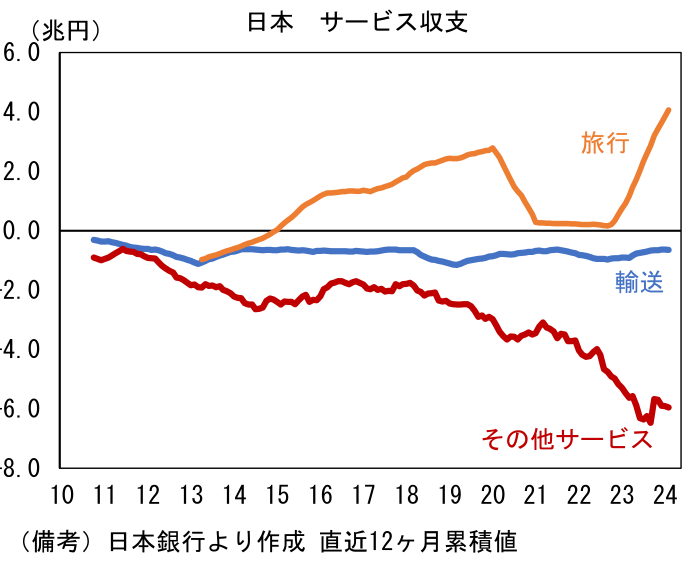

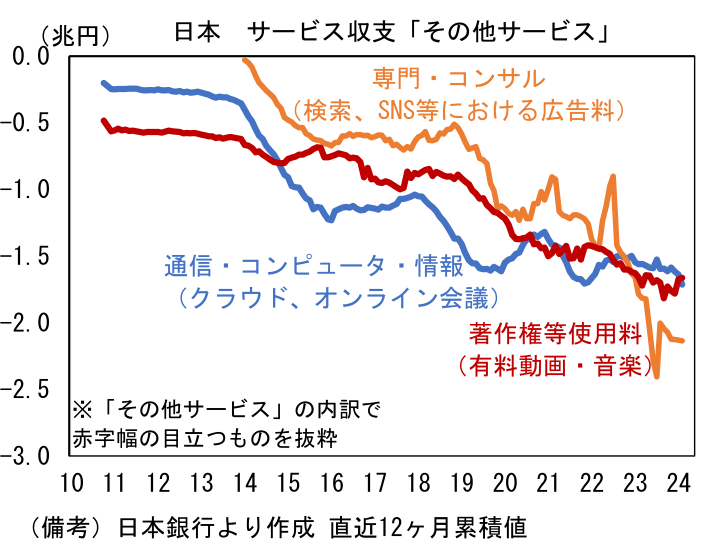

- Fedの利下げと日銀の(小幅な)利上げによって日米金利差が縮小したとしても、貿易・サービス収支の恒常的な赤字を踏まえると、更なる円安が進行することも考えられる。東日本大震災以降に鉱物性燃料の輸入増で貿易赤字体質が定着する中、過去10年は米テック企業への支払い、いわゆるデジタル赤字が急激に拡大し、今や構造的な色彩を帯びていることから、サービス収支の赤字幅は拡大傾向にある。貿易・サービス収支が赤字の状態は、外為市場で実需のドル買い需要が超過していることを意味するため、外為市場において常に円安圧力が生じていることになる。当面は旅行収支の黒字幅拡大によって貿易・サービス収支の改善が期待されるものの、デジタル赤字が計上される「その他サービス収支」の赤字が解消する可能性は極めて低く、サービス収支が黒字に転じる見込みは薄い。5年などといった長期でみれば、製造業の国内回帰(輸出モデルへの切り替え、リショアリング)、日系海外現地法人からの配当還流(税制改正による還流促進の実施)、対内直接投資の増加などといった円高要因も発生し得るが、これらは近い将来において為替市場の中心的な材料になるものではない。

-

やや極端な前提かもしれないが、仮にUSD/JPYが170、175、180と次々に水準を切り上げるなら、日銀が通貨防衛的な利上げに踏み切る可能性は高まる。 その場合、日銀は利上げの理由をどう説明するだろうか。筆者は日銀が「物価一点集中主義」を採用するとみている。ここでいう、物価一点集中主義とは「物価のみ」に焦点を当てる政策態度で、換言すれば物価の番人に徹する姿勢といった具合だ。「物価は日銀、景気その他は政府」という棲み分けの下、消費者物価が2%を超えるならば、中央銀行は物価上昇の質に拘らず、無機質に粛々と利上げを実施する。

-

それに近い政策態度を採っていた事例として、トリシェ総裁(2003-2011年)が率いたECBがある。トリシェ総裁は、ギリシャの財政不安に端を発する債務問題が広がりを見せていた2011年4月(と7月)に、原油高を直接的な原因とする物価上昇に対して利上げを講じた。この利上げに対して批判的な議論は多く、特に当時は一部の識者が酷評したが、高インフレを経験した最近になって、物価の番人に徹したトリシェ総裁を再評価する声は増えつつあるように思える。

-

消費者物価上昇率が2%を超えている現状、「もしもトリシェ氏が日銀総裁になったら」、日銀は連続的な利上げに動くのではないだろうか。円安による輸入物価上昇を防ぐために果敢な利上げが断行されるとみられる。表向きは輸入物価の安定であるが、為替を念頭に置いているのは明らかであろう。現時点では「とんでも予想」に近い話であるが、頭の片隅に入れておかねばならない展開に思えて仕方がない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般