- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国景気は底入れが続くも、尹政権・与党の追い風にはならないだろう

- Asia Trends

-

2024.01.25

アジア経済

アジア経済見通し

アジア金融政策

韓国経済

為替

韓国景気は底入れが続くも、尹政権・与党の追い風にはならないだろう

~家計部門を巡る環境は厳しい展開が続くなか、総選挙に向けて「第3極」を狙う動きが広がる兆し~

西濵 徹

- 要旨

-

- 韓国経済は中国経済への依存度が高く、中国の景気減速の動きは足かせとなりやすい。また、一昨年はインフレが上振れして中銀は断続利上げを余儀なくされるなど国内・外で景気の悪材料が山積した。しかし、昨年はインフレが頭打ちに転じたほか、中銀も利上げ休止に舵を切るなど景気に配慮する姿勢をみせる。さらに、半導体関連を中心とする外需の底打ちも追い風に、昨年10-12月の実質GDP成長率は前期比年率+2.55%と景気の底入れが続いている。昨年の経済成長率は+1.4%と鈍化したが、成長率のゲタのプラス幅が大きく縮小していることを勘案すれば前年並みながら、力強さを欠く推移が続いていると捉えられる。

- 韓国では総選挙まで3ヶ月半と政治の季節は佳境を迎えるなか、景気底入れが確認されるも、金利高や不動産市況の調整が家計部門を巡る状況を圧迫する展開が続いている。他方、インフレやウォン相場を巡る懸念を理由に中銀は利下げにも動くことが出来ず難しい政策対応を迫られる状況に直面する。尹政権を支える保守与党は少数派に留まるなか、世論調査では左派の最大野党が与党をリードする展開が続いている上、無党派層が拡大するなかで「第3極」を目指す動きも広がりをみせる。仮に第3極が相応の勢力を確保すれば二大政党の構図が変化する一方、尹政権の後半は死に体化が避けられない展開が予想される。

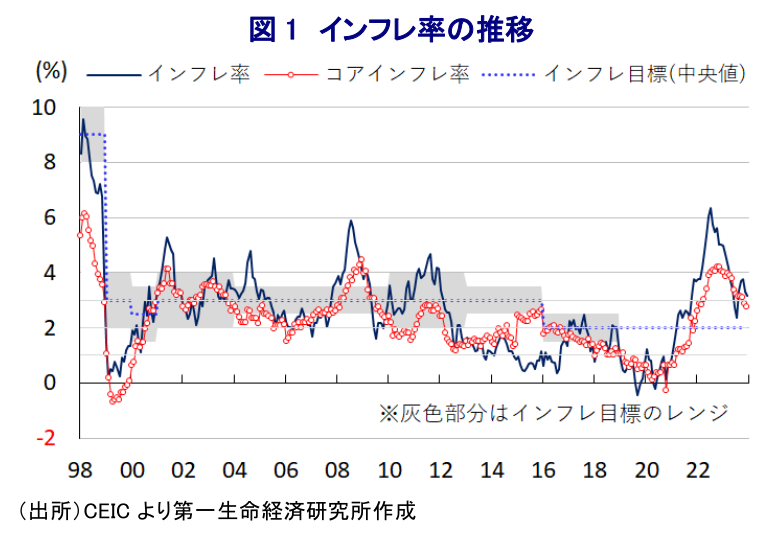

韓国経済を巡っては、アジア新興国のなかでは構造面で外需依存度が相対的に高い上、財輸出の3分の1、外国人観光客の約4割を中国(含、香港・マカオ)が占めるなど中国経済に対する依存度が極めて高く、このところの中国経済が勢いを欠く推移をみせていることは景気の足かせとなりやすい。また、一昨年来の商品高に加え、国際金融市場における米ドル高を受けた通貨ウォン安の進展も重なりインフレが大きく上振れしたため、中銀は物価と為替の安定を目的に断続利上げを余儀なくされた結果、物価高と金利高の共存が長期化して内需の足かせとなる事態に直面してきた。さらに、中銀による金利上昇を受けて不動産価格は頭打ちの動きを強めており、それに伴うバランスシート調整圧力が物価高と金利高の共存による実質購買力の下押しも重なり家計消費の重石となる懸念も高まった。しかし、昨年は商品高と米ドル高の一巡も追い風にインフレは頭打ちに転じており、中銀も利上げ局面を休止させるとともに、その後も金利を据え置く対応をみせるなど景気に配慮する姿勢をみせている。他方、中国経済は勢いを欠く推移が続くも、世界的な電子部品需要の高まりを追い風に財輸出は底打ちするなど、外需を取り巻く環境に改善の動きがみられる。こうした状況を反映して、昨年10-12月の実質GDP成長率(速報値)は前期比年率+2.55%と4四半期連続のプラス成長で推移するとともに、前期(同+2.49%)からわずかに伸びが加速するなど景気底入れの動きが続いている。主力の輸出財である半導体を中心とする電子部品関連などの外需が堅調な推移をみせているほか、こうした動きを反映して企業部門による設備投資も底堅い動きをみせている。その一方、金利高や市況調整の動きが足かせとなる形で住宅投資は弱含みする展開が続いているほか、家計消費も力強さを欠く推移をみせており、輸入は輸出を下回るペースで拡大して純輸出(輸出-輸入)の成長率寄与度のプラス幅が拡大して景気を押し上げる動きが続いている。さらに、在庫投資の成長率寄与度もわずかながら3四半期ぶりのプラスに転じており、足下の生産活動は外需関連産業を中心に堅調な推移をみせているものの、その背後では在庫が積み上がっていると捉えられる。よって、足下の景気は底入れの動きを強めていると捉えられるものの、その内容については堅調さとはほど遠い状況にある。また、昨年来のインフレは鈍化しているものの、足下のアジアにおいてはエルニーニョ現象など異常気象を理由に食料品を中心にインフレ圧力が強まる動きがみられるほか、国際金融市場では米ドル高の動きが再燃する動きがみられるなどインフレ懸念がくすぶる。こうした状況ではあるものの、中銀は今月11日の定例会合において8会合連続で政策金利を据え置くとともに、追加利上げの可能性は低いとの見通しを示すことで景気に配慮する姿勢をみせるなど、政策の舵取りは一段と難しさを増している(注1)。なお、昨年の経済成長率は+1.4%と前年(+2.6%)から鈍化したが、成長率のゲタが昨年は+0.1ptと前年(+1.3pt)から大幅に縮小したことを勘案すれば実態は前年並みの伸びと捉えられるものの、力強さを欠く展開であることには変わりない。

なお、韓国においては4月10日に尹政権にとっての『中間評価』となる総選挙の実施が予定されており、残りの時間が2ヶ月半を切るなかで『政治の季節』は佳境を迎えている。尹政権を巡っては、国民を二分する泥仕合が展開された大統領選での辛勝により誕生した経緯から、発足当初から支持率は『低空飛行』状態となっていることに加え、その後は一段と下振れして浮揚の機会を得られない展開が続いている。こうした背景には、尹政権による政権運営に対して国民の間から『強権的』との印象が強まっていることを挙げる向きのほか、経済政策を巡る『無策ぶり』を挙げる向きもみられるなど、上述のように足下の景気は着実に底入れの動きを強めているにも拘らず、国民生活を取り巻く環境が一向に改善していないことも影響している。ここ数年の不動産市況の急上昇による悪影響が直撃した若年層を中心とする雇用環境は依然として厳しい状況が続いている一方、中銀の断続利上げによる債務負担の増大に直面するなかで不動産市況は頭打ちの動きを強めており、昨年末にかけては一旦底打ちに転じる兆しがみられたものの、足下においては再び調整の動きを強めるなど家計部門を取り巻く環境は一段と厳しさを増している。さらに、ここ数年における不動産市況の急上昇の背後では家計部門が抱える債務が急拡大しており、上述のようにインフレ懸念がくすぶるにも拘らず中銀が一段の利上げに及び腰となる一因になっているとみられる。金融市場においては中銀が早晩利下げに動くとの観測が出ているものの、米ドル高の動きが再燃するなかで通貨ウォン相場の重石となるなど輸入インフレを招く懸念もくすぶるなか、中銀は利下げ観測の『火消し』に動く対応をみせるなど難しい対応を迫られている。他方、中銀は金利に苦しむ中小企業を対象とする支援拡充に動く方針を明らかにしているものの、内・外需双方に不透明要因が山積するなかで状況が大きく好転するとは見通しにくい。国会(一院制:総議席数300)において尹政権を支える保守与党の国民の力は少数派に留まるなか、足下の世論調査においては左派の最大野党である共に民主党の支持率は与党をリードする展開が続いているものの、無党派層が拡大する動きがみられるなかで与野党双方の元代表が新党を立ち上げて『第3極』を狙う動きもみられる。仮に第3極が相応の勢力を確保する事態となれば、二大政党による政治構造が変化することも予想されるとともに、尹政権の後半はこれまで以上に国会との対立の構図が強まることで『死に体(レームダック)』化していく可能性に注意する必要があると考えられる。

注1 1月11日付レポート「韓国総選挙まで残すところ3ヶ月、尹政権は経済政策で勝機を見出せるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹