- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア:金融政策(23年10月)

- Asia Trends

-

2023.10.03

アジア経済

オーストラリア経済

オーストラリア:金融政策(23年10月)

~市場予想通り据え置きの継続を決定、ブロック新総裁は従来の政策スタンスを踏襲~

阿原 健一郎

- 要旨

-

- 10月3日、RBAは政策金利の据え置き(4.10%)を決定。据え置きは市場予想通り。据え置き は4会合連続。

- ブロック新総裁の初の決定会合であるが、声明文は大きな変化がなく、従来の政策スタンスを 踏襲することが確認された。据え置きの背景は、今回の決定によりこれまでの金利上昇の影響と 経済見通しを評価するためのさらなる時間が得られる、と金融引き締めの効果を見極めるとした。 先行きは、RBAの想定する経済見通しから大きく乖離しない限り、据え置きを継続する模様。

- 据え置きを受けて、豪ドルは対米ドル、対円いずれも一時減価した。

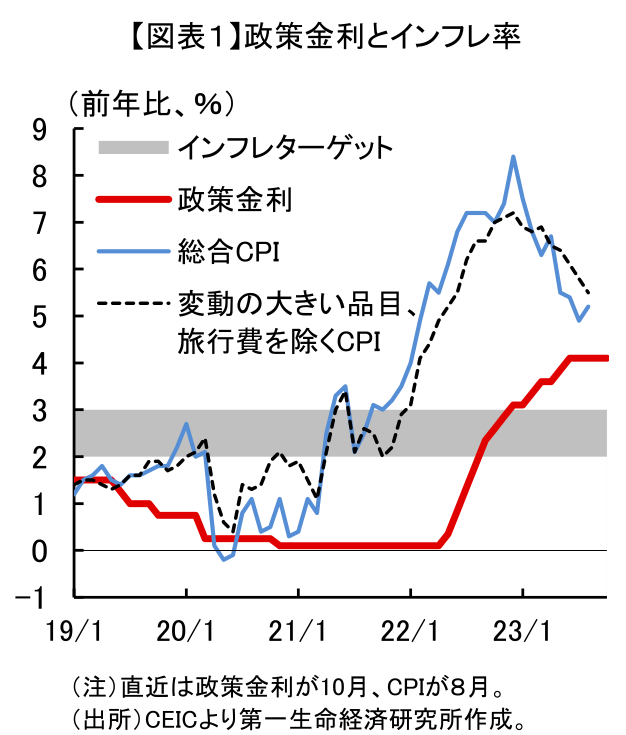

10月3日、オーストラリア準備銀行(RBA)は政策金利(オフィシャルキャッシュレート)の据え置き(4.10%)を決定した。据え置きは市場予想通り(+25bps:2/32人、据え置き:30/32人、ロイター調査)。据え置きは4会合連続。8月の消費者物価指数は、原油価格上昇を受けて総合CPIが前年比+5.2%と前月(同+4.9%)から伸びが再加速したものの、市場予想通りの推移であったことに加え、「価格変動の大きい品目と旅行費を除いた CPI」が引き続き前月から鈍化したこともあり、市場では大半が据え置きと予想していた(図表1)。また、今回の決定会合は、ブロック新総裁の初の決定会合だったが、声明文にほとんど変化が見られなかったことから、「RBAは政策スタンスを変えず、ロウ前総裁の路線を踏襲する」ということを確認する結果にもなった。

据え置きの背景について、RBAは引き続き、「政策金利の上昇により、経済における需要と供給の持続的なバランスが確立されている」、「今回の決定により、これまでの金利上昇の影響と経済見通しを評価するためのさらなる時間が得られる」としている。

インフレ率の評価については、サービス価格が依然として高い水準にあることや、燃料価格の上昇に触れつつも、インフレ率が引き続き低下し、25年後半にインフレターゲットのレンジに収束するというメインシナリオに変更はなかった。

インフレ見通しの不確実性についても大きな変更はなく、引き続きリスクは高いとしている。不確実性の要因として、サービス価格の高止まりや、金融政策の波及効果のラグ、労働市場が逼迫しているもとでの景気減速に対する企業の価格設定や賃金の反応、不動産市場を中心とした中国経済の見通しが挙げられている。サービス価格の高止まりはインフレ率の上振れリスク、金融政策の波及効果のラグや中国経済の減速は、国内経済を想定以上に下押しするインフレ率の下振れリスクであり、インフレ率の変動リスクは上下双方向にある。

先行きについても、「適切な期間内にインフレ率が目標に戻ることを確実にするためには、金融政策の更なる引き締めが必要になるかもしれないが、それはデータとリスク評価がどう推移するかに依る」と、利上げの可能性を残すスタンスに変化はない。利上げの可能性として新たに考えられるのは、原油価格上昇を受けた国内の燃料価格の上昇リスクである。8月は総合CPIを再加速させるにとどまったが、仮に、燃料価格の上昇が長期化することで、他の財・サービスへの価格上昇圧力が高まり、インフレ基調が再び加速し出すようなことになれば、RBAは再度利上げに踏み切る可能性はある。

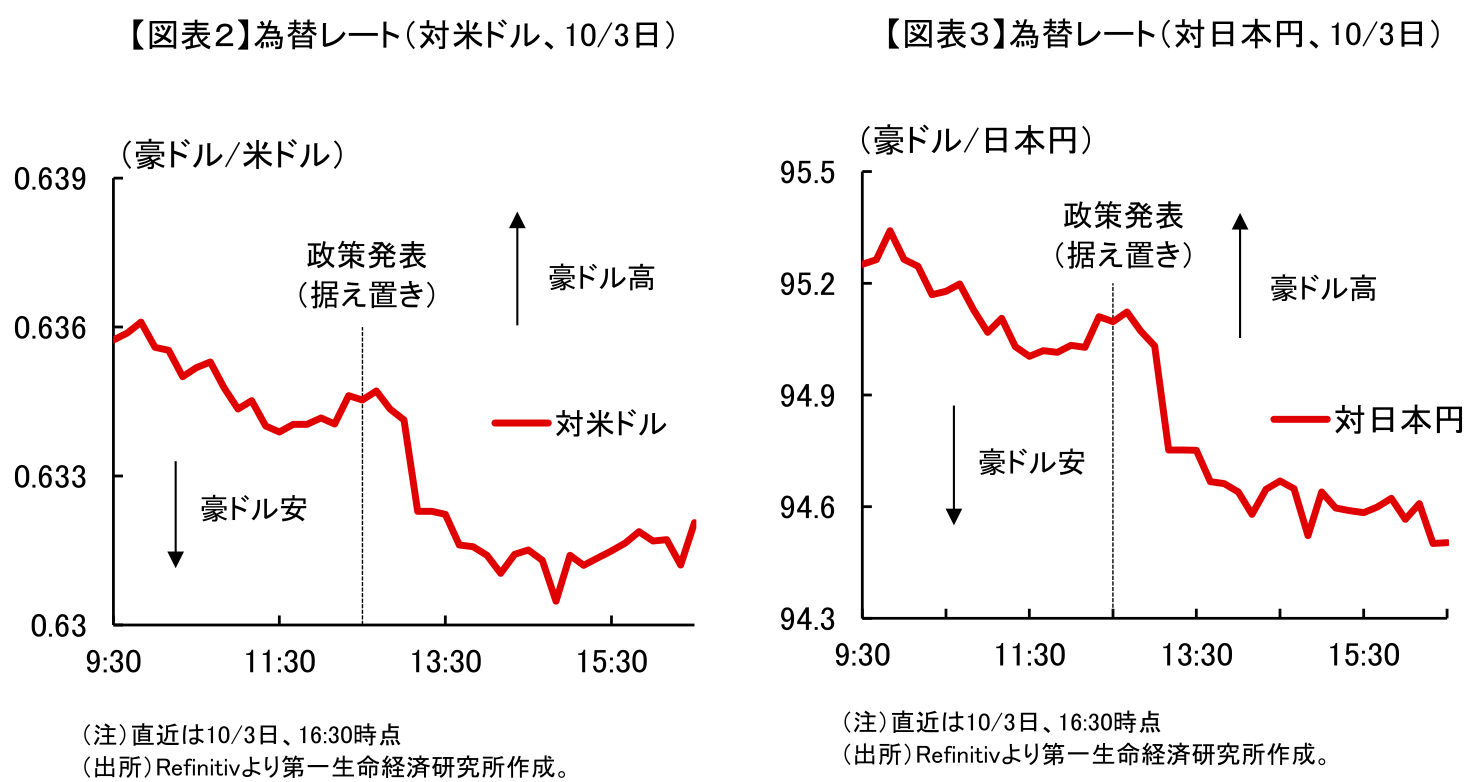

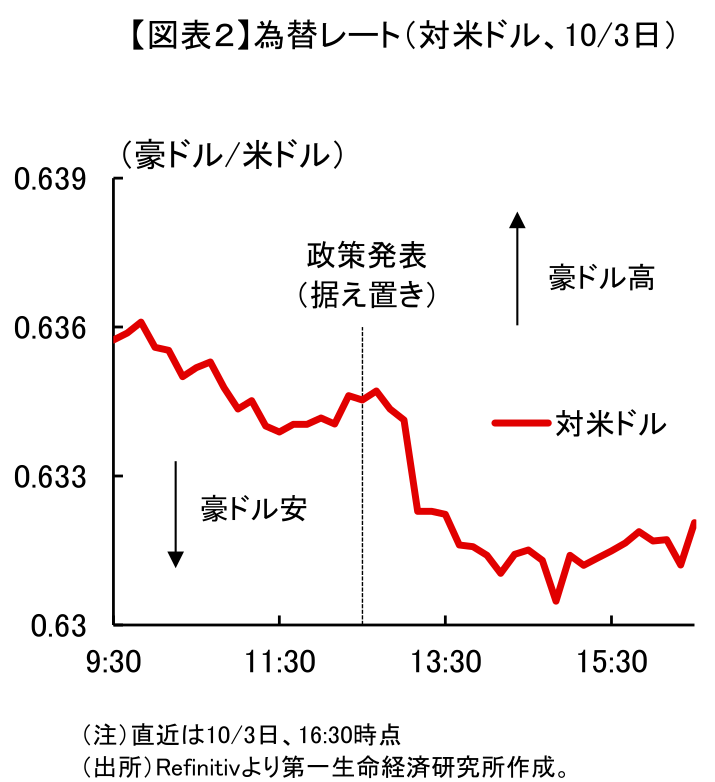

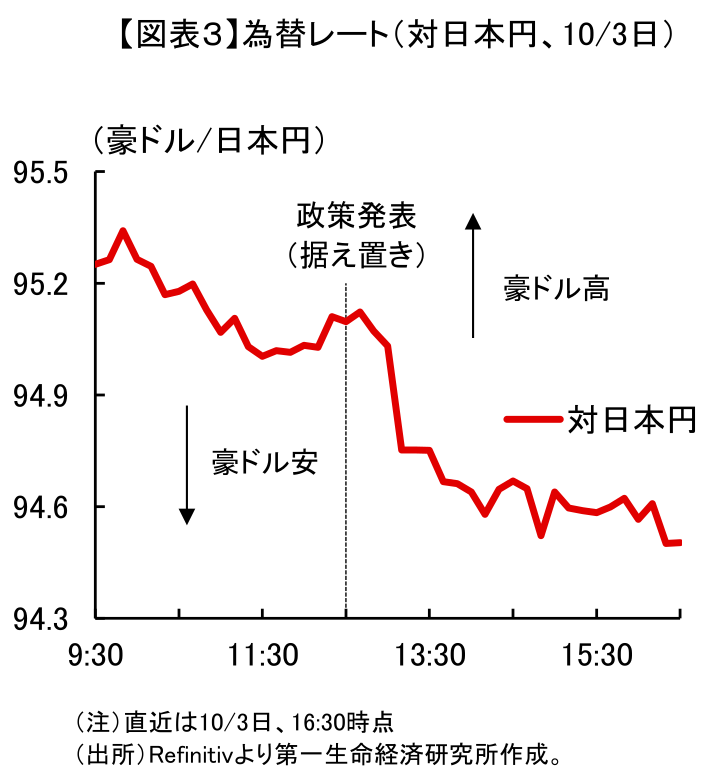

なお、今回の政策決定を受けて、豪ドルは一時、米ドル、日本円に対していずれも、約▲0.6%減価した(図表2、3)。従来の政策スタンスを踏襲することが明らかになり、追加利上げの可能性後退が意識され、豪ドルが売られたとみられる。

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析

執筆者の最近のレポート

関連テーマのレポート

-

AI需要で韓国3月輸出額は過去最高(Asia Weekly) ~輸出の堅調さが生産を押し上げる展開が続いている~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年3月 ~指標を動かす春節の後ずれと中東情勢の悪化~

アジア経済

阿原 健一郎

-

豪州・2月インフレ鈍化も、RBAのタカ派姿勢緩和は見通しにくい ~豪ドルは米ドルには上値が重い一方、NZドルに対しては堅調な動きが続く余地は大きい~

アジア経済

西濵 徹

-

豪州・2月失業率悪化も、非正規主導で雇用拡大(Asia Weekly(3/16~3/19)) ~台湾中銀は8会合連続の金利据え置きも、中東情勢の長期化を念頭に将来の利上げに含み~

アジア経済

西濵 徹

-

NZ景気回復の足場は乏しく、早期利上げの可能性は一層低下 ~オセアニア通貨は「オージー(豪ドル)」>「キウィ(NZドル)」の様相を強める展開が続くか~

アジア経済

西濵 徹