- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年後半にマイナス金利を撤回するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年4-6月を見込む。

金融市場

-

前日の米国市場は下落。S&P500は▲0.3%、NASDAQは▲0.9%で引け。VIXは14.4へと低下。

-

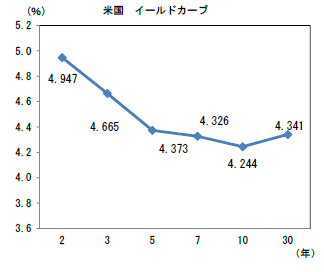

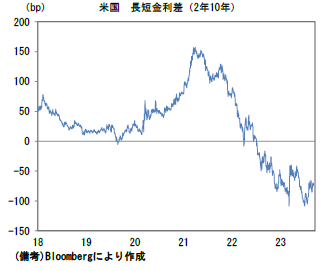

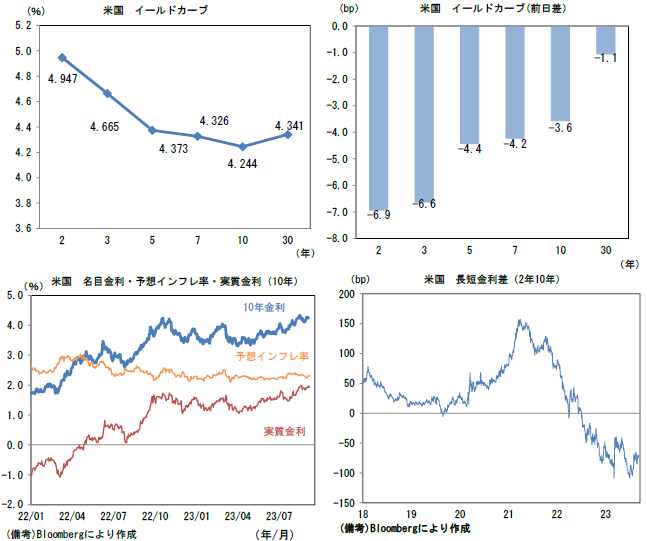

米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.314%(+0.9bp)へと上昇。実質金利は1.930%(▲4.2bp)へと低下。長短金利差(2年10年)は▲70.9bpへとマイナス幅縮小。

-

為替(G10通貨)はJPYが堅調。USD/JPYは147前半で推移。コモディティはWTI原油が86.9㌦(▲0.7㌦)へと低下。銅は8321.0㌦(▲50.5㌦)へと低下。金は1924.1㌦(▲1.7㌦)へと低下。

注目点

-

2024年後半に日銀がマイナス金利撤回に動くと予想しているが、消費者物価が2%を大幅に上回る中、来年の春闘が再び強い結果になると予想できる状況になれば、その段階で日銀が動くことも否定できない。その場合、日銀の説明は奇妙になる公算が大きい。まず「基調的な物価は2%を下回っている可能性が高い」という現在の説明は引き継がれる可能性が高く、展望レポートの物価見通しは、見通し期間の後半に2%を下回る姿になるだろう。ではなぜ利上げを講じるのかという疑問に対して、日銀は「金融緩和を長く続けるための措置」と位置付けた上で「金融引き締め」ではないことを強調する形になる可能性もある。

-

ここで、何を以って金融緩和・引き締めとするのか、考え方を整理しておきたい。まず「利上げ」は金融政策の方向感に焦点を当てた場合、金融引き締めそのもので議論の余地はない。もっとも、金利の水準感に焦点を当てるならば、利上げを実施しても政策金利が名目中立金利(以下、全て中立金利は名目)を下回っている限り、その状態は金融緩和的と言える。したがって、利上げ(10bp)によってマイナス金利撤回をしても、日銀は「粘り強く金融緩和を続ける」とする現在の表現をそのまま踏襲できる。これは先のYCC柔軟化に際しての説明や、現在の田村委員の論法に近い。

-

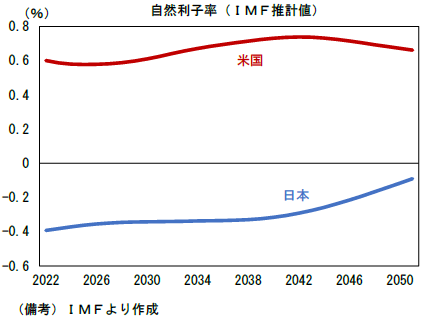

ここで、中立金利とはインフレを加速も減速もさせない金利水準と定義されており、それは人口動態(労働投入量)、生産性、インフレ率などから複合的に計算される。ちなみにFRBはそれを2.5%程度と見積もっている(ドットチャートの中央値)。その計算根拠は0.5%程度とNY連銀によって推計されている自然利子率に、物価目標(もしくは予想インフレ率)の2%程度を足したというのが一般的な解釈であろう。ゆえに、Fedは中立金利を超えた状態にある現在の政策金利(5.25-5.50%)を「十分に引き締め的な領域」としている。

-

では日本の中立金利はどれくらいかというと日銀からの公式的な情報発信はない(2018.6の日銀レビューでは自然利子率が推計されているが、中立金利には触れられていない)。ただし市場参加者の推計値は0~1%に収まるとみられ、中心値としては0%台半ばというのが筆者の感覚だ。その前提になる自然利子率についてはIMF(2023)の推計値が▲0.4%程度、日銀スタッフ(2018)のそれが0%程度、予想インフレ率については0%台前半~1%程度であると思われる。なお日銀が中立金利の推計値を公表しない理由を筆者なりに推測すると、仮に自然利子率を0%に置いた場合、そこに物価目標の2%を素直に足し込むと中立金利が2%という直観的にも明らかに高い値になってしまうからではないか。仮に中立金利が2%だとしたら、マイナス金利で物価が上昇しなかった理由を説明するのはかなり厳しい。

-

今後、日銀がマイナス金利撤回に向けて理論武装を強化するならば、多角的レビューの一環として自然利子率や中立金利に関する議論が深掘りされそうだ。日銀が具体的な中立金利水準に言及しなくとも、コロナ期を経て中立金利が上がった可能性などに言及があれば、それはマイナス金利を撤回する一つの根拠になり得る。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般