- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年後半にマイナス金利を撤回するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年4-6月を見込む。

金融市場

- 前日の米国市場は下落。S&P500は▲0.7%、NASDAQは▲1.1%で引け。VIXは14.5へと上昇。

- 米金利はツイスト・フラット化傾向。予想インフレ率(10年BEI)は2.305%(+0.4bp)へと上昇。

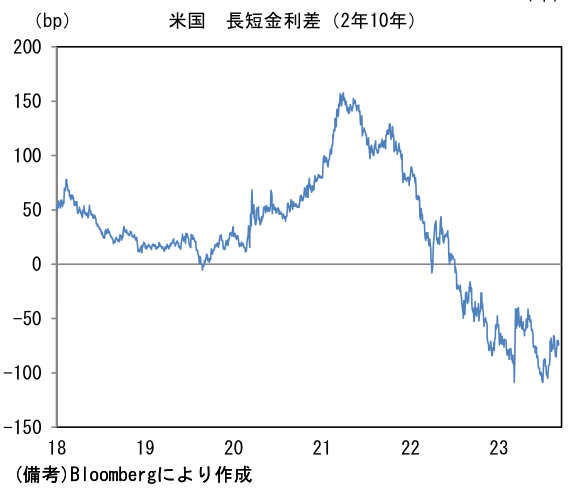

実質金利は1.972%(+1.5bp)へと上昇。長短金利差(2年10年)は▲74.3bpへとマイナス幅拡大。 - 為替(G10通貨)はUSDが中程度。USD/JPYは147後半で推移。コモディティはWTI原油が87.5㌦(+0.9㌦)へと上昇。銅は8371.5㌦(▲115.5㌦)へと低下。金は1925.8㌦(▲8.5㌦)へと低下。

注目点

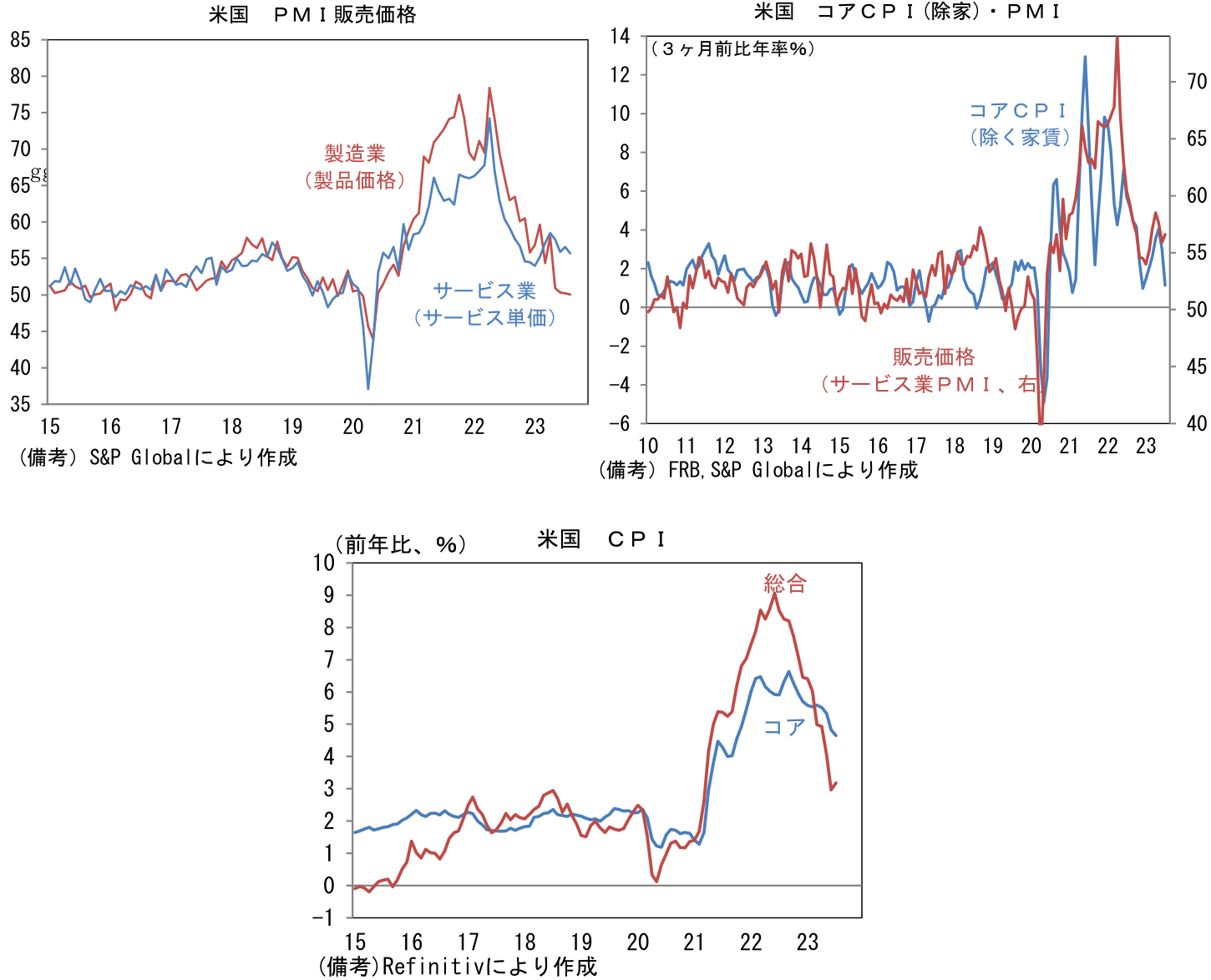

- 8月ISMサービス業景況指数は54.5と7月から1.8pt上昇し、サービス業がなお熱を帯びていることを示した。事業活動(57.1→57.3)と新規受注(55.0→57.5)が高水準から一段と改善したほか、雇用(50.7→54.7)が大きく伸びて賃金インフレの沈静化が一筋縄ではいかないことを印象付けた。またサプライヤー納期(48.1→48.5)が低水準を保つ中で、仕入価格(56.8→58.9)が上昇。このことは労働コスト増加に起因するインフレのぶり返しになお警戒が必要であることを物語る。こうした姿は類似指標のサービス業PMIが51.0まで低下していることと整合しない面もあるが、それでもFedの引き締め観測を高める材料になった。

- ここで類似指標のサービス業PMIを振り返っておくと、やはりインフレ関連項目の低下が一服している。販売価格は製造業がコロナ期前の水準を下回って推移している一方、労働集約的なサービス業においては低下基調が崩れ、反転上昇の気配がある。このサービス業PMIの販売価格が、家賃を除いたコアCPIに一定の連動性を有していることに鑑みると、不気味な感覚を禁じ得ない。コアCPIは7月に+4.7%まで低下した後、現時点の市場予想に基づけば8月には前年比+4.3%まで減速するが、クリーブランド連銀のインフレNowcastsによると9月は前月比+0.37%、前年比+4.3%と低下が一服する見込みとなっている。インフレ率が2%に向けて低下していることを確認するには前月比の伸び率が最低でも+0.3%を下回る必要があるので、こうした状況はFedにとって居心地が良いとは言えない。

-

9月5日にウォラー理事が「インフレが引き続き緩和しているのを最近のデータが示しているため、金融当局は利上げを慎重に進めることができる」、「差し迫ってすぐに何かをする必要があると示すものは一切ない」、「何もしないで、データを待つことが可能だ」と明示的な発言をしたこと等から判断すると、9月FOMCにおける利上げ一時停止の蓋然性は高いが、11月FOMCはまさに五分五分で、実際FF金利先物も11月までの利上げを約50%織り込んでいる。

-

景気やインフレに関する強めのデータが相次ぐと、引き締めの観測の高まりを通じて、10年金利は4.4%を上抜けて上昇する可能性が高まる。言わずもがな、長期金利の上昇(債券価格の下落)は株式の相対的な魅力を減じることで、株式の下落要因となる。金融市場参加者に安心感をもたらした8月雇用統計のような「適温」のデータが望まれる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般