- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年後半にマイナス金利を撤回するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年4-6月を見込む。

金融市場

-

前日の米国市場は下落。S&P500は▲0.4%、NASDAQは▲0.1%で引け。VIXは14.0へと上昇。

-

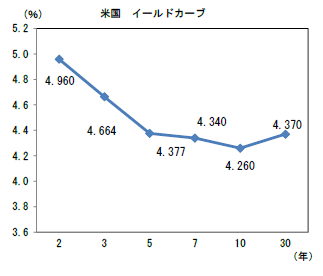

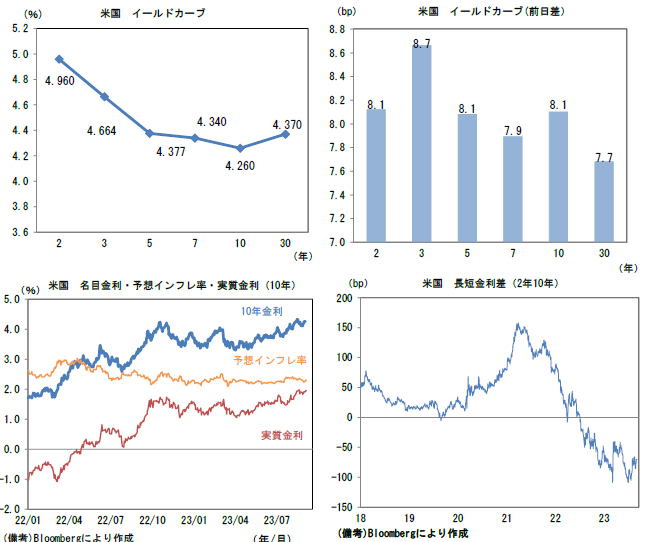

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.301%(+4.4bp)へと上昇。実質金利は1.957%(+4.0bp)へと上昇。長短金利差(2年10年)は▲70.2bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが最強。USD/JPYは147後半へと上昇。コモディティはWTI原油が86.7㌦(+1.1㌦)へと上昇。銅は8487.0㌦(+35.0㌦)へと上昇。金は1934.3㌦(▲14.1㌦)へと低下。

注目点①

- 7月家計調査によると日本の実質個人消費支出は前年比▲5.0%と市場予想を大幅に下振れ、6月からマイナス幅拡大。振れの大きい住居等を除いたベースでも▲3.1%と驚くほど弱かった(名目値でも▲1.3%)。実質消費支出の内訳は、ペントアップデマンドもあって外食が前年比+8.5%(寄与度+0.38%pt)、交通が+13.0%(寄与度+0.22%pt)、教養娯楽サービスが+4.0%(寄与度+0.22%pt)とプラス圏を維持したが、身近なモノの値上がりが影響して実質収入が前年比▲6.6%と圧迫される中、その他広範な品目が減少した。基礎的支出(実質)は前年比▲5.9%、選択的支出は▲3.6%であった。

- ところで、このような驚くほど弱い家計調査は、街角景気として知られる景気ウォッチャー調査の強さと整合しない。3ヶ月前からの景況感変化を問う景気ウォッチャー調査は現状・先行きともに50を明確に上回って推移しており「10年に1度」の水準にある。この乖離の要因として、まずインバウンド効果があるだろう。家計調査で観測される日本人(≒国内居住者)の消費が厳しくとも、インバウンドの本格的再開によって各地の商業地は潤っていることが考えられる。また別の要因として、インフレに伴う、ある種の「貨幣錯覚」が起きている可能性も否定できない。人々(企業を含む)は通常、売上高を名目値で認識するため、数量(≒実質値)が伸びていない或いは減少していても、売上が増加したと考える傾向がある。長年にわたってインフレを経験していない日本人にとって、インフレ調整(実質化)という概念にそもそも馴染みがないため、景気ウォッチャー調査の回答者は名目売上高の増加を以って「景況感改善」と判断している可能性がある。名目と実質のどちらを重視すべきかは、分析の対象が株価なのかマクロ経済なのかによって異なるため、ここでは大きく取り扱わないが、家計調査やGDP統計における実質個人消費支出と、景気ウォッチャー調査の乖離は「名目が映し出す『明』、実質が映し出す『暗』」と表現できる。

注目点②

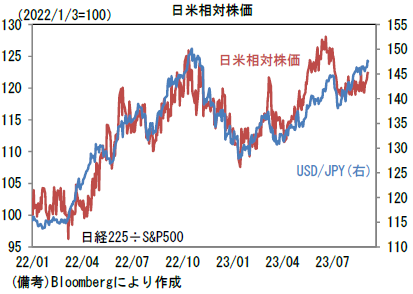

- USD/JPYが148に接近してきた。ここで改めて認識しておきたいのは、円安が日本株にプラス要因である可能性が高いこと。マクロ経済全般にとって円安の功罪は永遠の論争であるが、輸出を手掛ける大企業製造業、外貨建て資産を豊富に有する大企業(製造業・非製造業)にとって円安は収益押し上げ要因になるケースが多い。そこで日米相対株価とUSD/JPYを同じグラフに描くと、一定の連動性が確認できる。これは円安が進行する局面で、日本株が米国株をアウトパフォームすることを意味する。仮に為替介入(円買い・ドル売り)があるなどして円安基調が崩れれば、日本株は米国株に劣後する可能性が高く、株価の上値は重くなりそうだ。

注目点③

-

そもそも為替介入はあるのか、またあるとしたらその水準はどれくらいであろうか。9月5~6日にかけてUSD/JPY150到達が視野に入った段階で、神田財務官は「こういった動きが続くようであれば、政府としてはあらゆる選択肢を排除せずに適切に対応していきたい」、「投機的な行動、あるいはファンダメンタルズで説明できないような動きが見られており、高い緊張感を持って注視している」などとして語気を強めている。もっとも、市場関係者の間では前回の介入水準(USD/JPY150近辺)と同程度で再度介入が実施されるとの見方は少ない印象で、筆者もそう考えている。仮に同じような水準で為替介入に踏み切れば、特定の為替水準にこだわっているとの印象を与えかねない。それが「神田ライン」として認識されれば、投機的な動きを増幅してしまう可能性すらある。

-

円買い介入は(円売り介入とは逆で)原資となる外貨準備(主に米ドル建てで保有している預金や証券)に限りがあるため、無駄遣いは禁物である。また輸入物価が著しく上昇していた昨年と違い、現在は輸入物価が下落基調にあり、経常収支も黒字に回帰しているため、その点において緊急性に乏しいように思われる。これらを加味すると現在の為替水準は、介入までまだ距離があるように思える。次なる介入ラインは155近辺が一つの目安になる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般