- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年後半にマイナス金利を撤回するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年4-6月を見込む。

金融市場

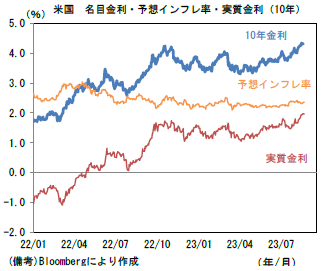

・前日の米国株はまちまち。S&P500は▲0.3%、NASDAQは+0.1%で引け。VIXは17.0へと低下。 ・米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.356%(+0.2bp)へと上昇。 実質金利は1.965%(▲1.6bp)へと低下。長短金利差(2年10年)は▲72.6bpへとマイナス幅拡大。 ・為替(G10通貨)はUSDが中位程度。USD/JPYは145後半へと低下。コモディティはWTI原油が80.4㌦(▲0.4㌦)へと低下。銅は8362.5㌦(+88.0㌦)へと上昇。金は1896.4㌦(+3.1㌦)へと上昇。

注目点

・現在のUSD/JPYは2022年9月22日に政府・日銀が24年ぶりに円買い・ドル売りの為替介入に踏み切った水準を上回って推移している。そうした折、ジャクソンホール・シンポジウムでパウエル議長が「自然利子率の上振れ」に言及するなどして米利上げ観測が高まったり、利下げ予想時期が遠のいたりすれば、日米金利差拡大が意識され、USD/JPYが150に向けて上昇する可能性は否定できない。為替介入が再びあるのかを考えるために、以下で現在の状況を整理する。

・まず2022年の介入を簡単に振り返ると、最初に介入があったのはUSD/JPYが145を突破した直後である9月22日であった。その後も円安のぶり返しを受けて結局3回の介入を繰り返し、「外国為替平衡操作の実施状況」に基づくと為替介入の規模は2022年9~10月の累計で約9.2兆円に膨らんだ。この規模は筆者が事前に想定していたよりも大きかった(そもそも為替介入があると予想していなかった)。というのも、円買い介入は、円売り介入と異なり原資が限られる(と思われていた)ためだ。ここで2023年7月末時点における外貨準備1.25兆ドルの構成をみると、外貨証券が0.99兆ドルと圧倒的に多く、為替介入に即時利用可能な外貨預金は0.14兆ドルに過ぎない(構成比は2022年8月時点とほぼ同様)。昨年の介入直前の段階では「外貨預金を使い果たすとそこで介入原資は枯渇。更なる為替介入のために米国債を売却することは米長期金利の上昇に拍車をかけることなどから米国側の理解を得ることは困難。よって円買い介入のハードルは高く、できたとしても少額、投機筋に足もとをみられるような行動は自重する」との声が多く、筆者もそう考えていたが、実際は円安に歯止めをかけることに成功する規模で為替介入を実施した(もちろん米国の利上げ観測の後退も相当効いた)。また、その後明らかになった重要な事実として「為替介入の原資が(外貨預金ではなく)外貨証券、すなわち米国債であった」ということがある。外貨準備や為替介入の詳細については統計上の制約および政府の情報管理から括弧たる証拠はないのだが、米国債の売却を伴う為替介入について米国側の理解を取り付けた、との理解が一般的になっている。

・この点を踏まえると、為替介入の原資についての障壁はさほど問題ではないかも知れない。ただし、それでも現時点において為替介入を予想する声は少数派で、今後仮にUSD/JPYが150を突破したとしても政府は動かないと判断される。まず第一に輸入物価が落ち着いている。円安と資源価格上昇が重なり50%近い輸入物価上昇に直面した2022年と異なり、直近7月の輸入物価は円ベースがで前年比▲14.1%、契約通貨ベースで▲15.6%とそれぞれ下落している。円安が輸入物価上昇に寄与しているのは事実であるが、それ以上に資源価格の下落が効いている。

・また「無駄撃ち」を避ける観点からも現在は為替介入に適していないと判断され、政府(財務省)もそう考えていると思われる。2022年の為替介入は規模が十分であったため円安回避に成功したという評価に加えて、その時機が的確であったとの指摘も多い。USD/JPYが150近傍から130近傍まで一気に下落した2022年10月~2023年1月は、米国のインフレが収まる下で利上げ観測が後退した時期でもあり、ドルは円以外の通貨に対しても広範に下落した。決して円だけがドルに対して増加したわけではない。政府は米金利上昇圧力が和らぎ、日米金利差が縮小する時期を上手く見計らい、為替介入に踏み切ったと理解できる。その点を踏まえると、金融引き締めの長期化が意識されている現在の状況は、為替介入が「失敗」に終わる危険性を孕んでおり、政府は慎重な姿勢を維持すると思われる。為替介入がもしあるとすれば、Fedの金融引き締め終了にもう少し強く確信を持てる状況となり、米金利上昇(日米金利差拡大)が一服しているにも拘わらず、円安が進行するケースであろう。そうした状況であれば、政府はそれを「投機的な動き」と見做し、為替介入に踏み切ると思われる。ただし筆者はそうした局面が訪れる可能性がそもそも低いとみている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般