- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年後半にマイナス金利を撤回するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年4-6月を見込む。

金融市場

- 前日の米国株はまちまち。S&P500は▲0.0%、NASDAQは▲0.2%で引け。VIXは17.3へと低下。

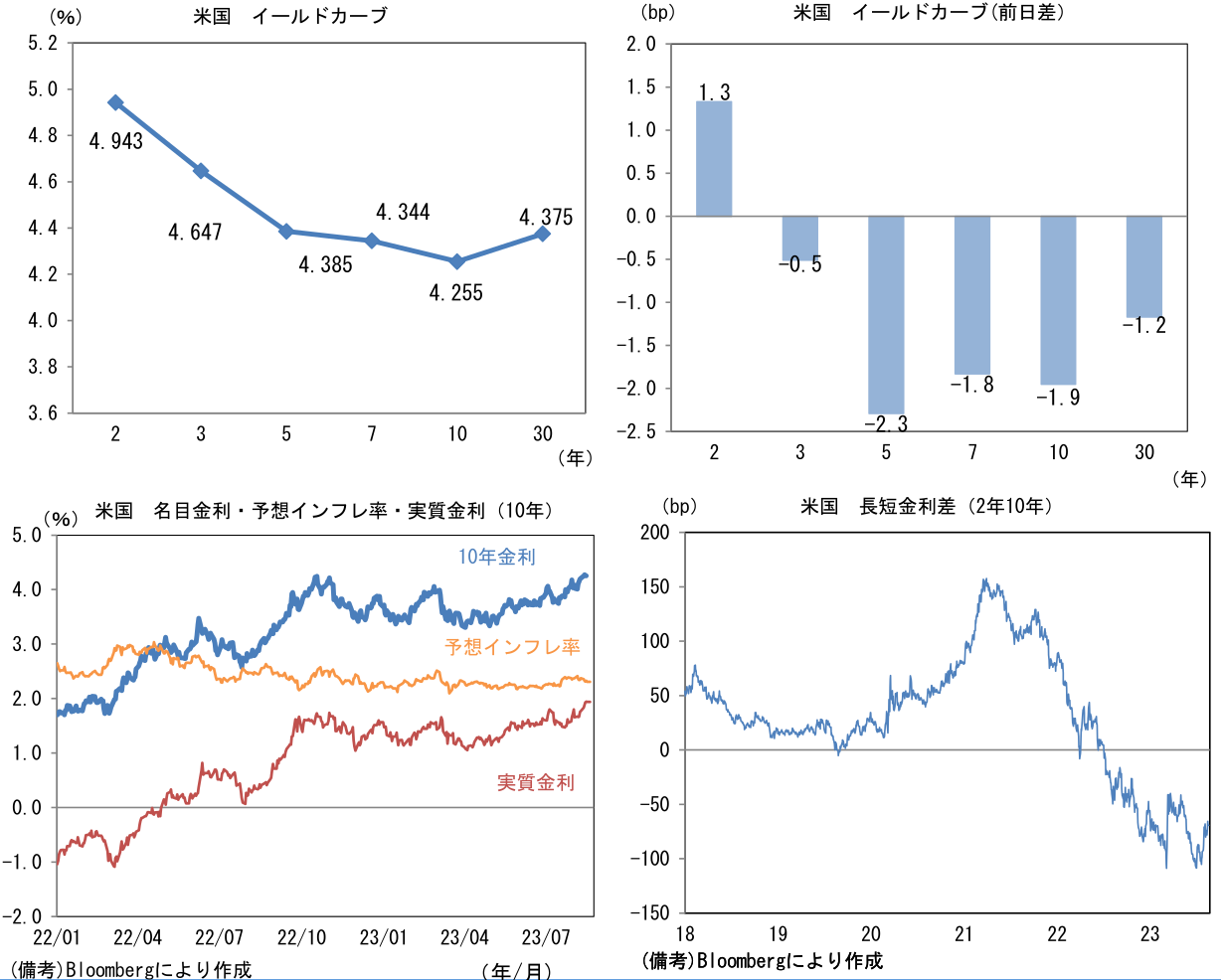

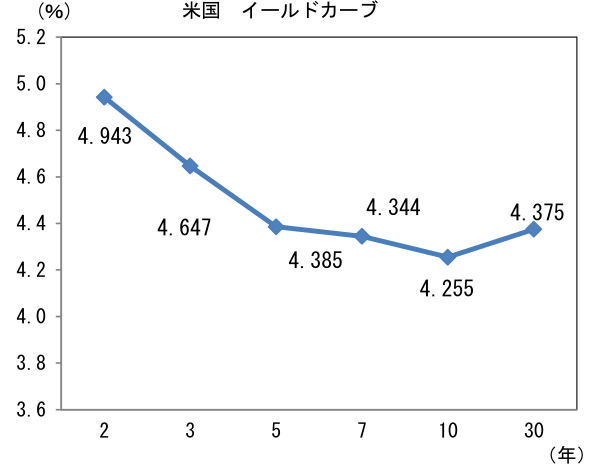

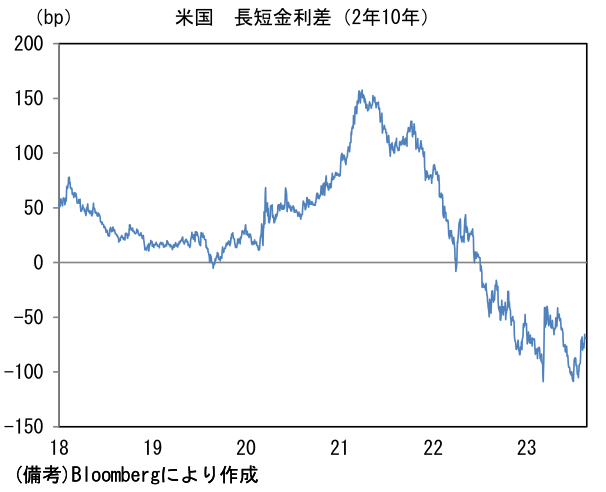

- 米金利は小動き。予想インフレ率(10年BEI)は2.309%(▲2.0bp)へと低下。 実質金利は1.940%(▲0.2bp)へと低下。長短金利差(2年10年)は▲69.2bpへとマイナス幅拡大。

- 為替(G10通貨)はJPYが最強。USD/JPYは145前半へと低下。コモディティはWTI原油が81.3㌦(+0.9㌦)へと上昇。銅は8240.5㌦(+5.0㌦)へと上昇。金は1886.1㌦(+2.0㌦)へと上昇。

注目点

-

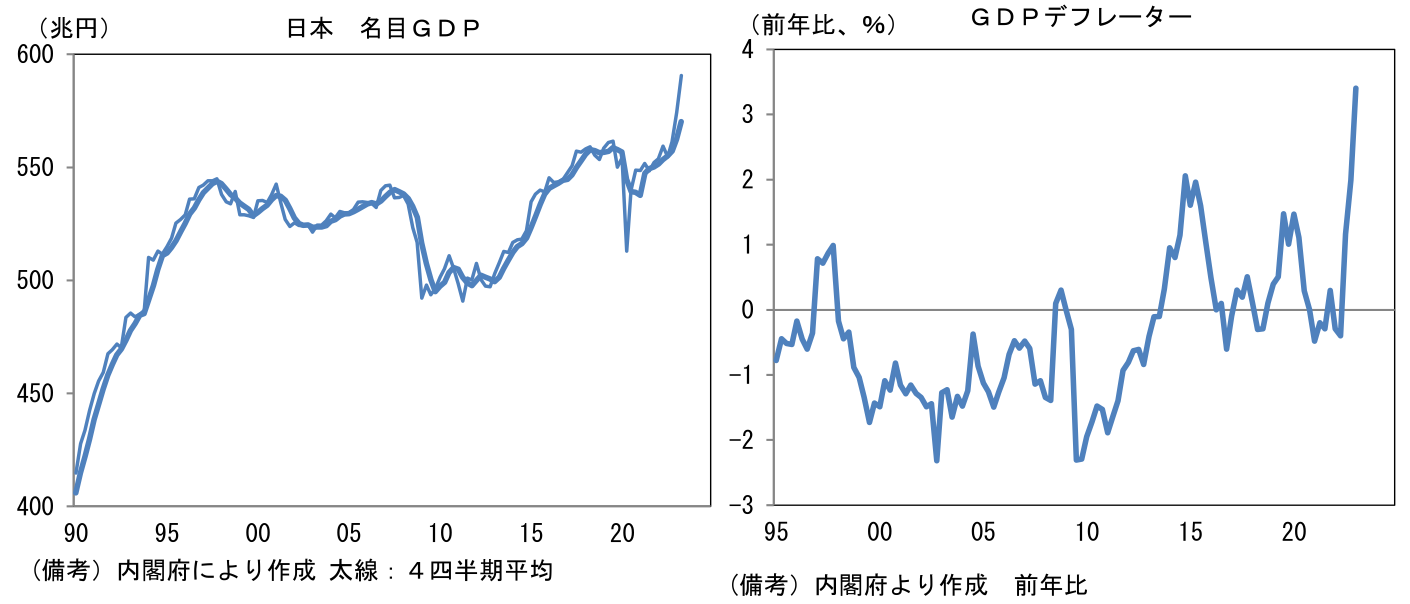

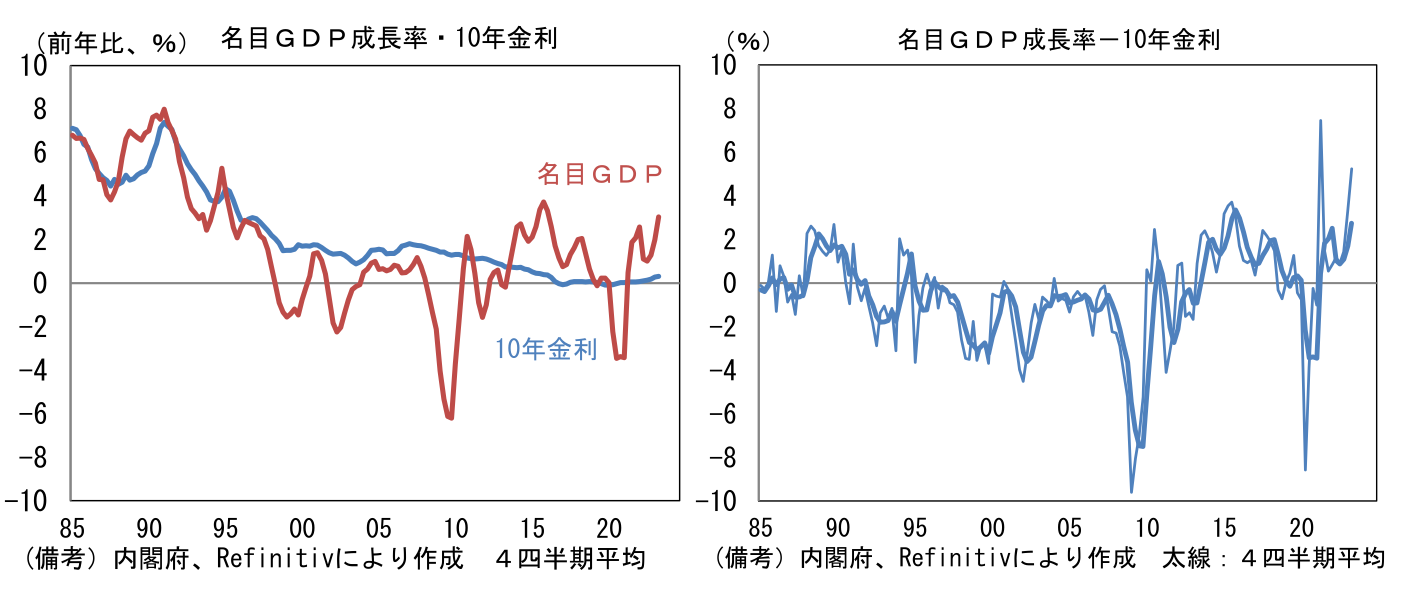

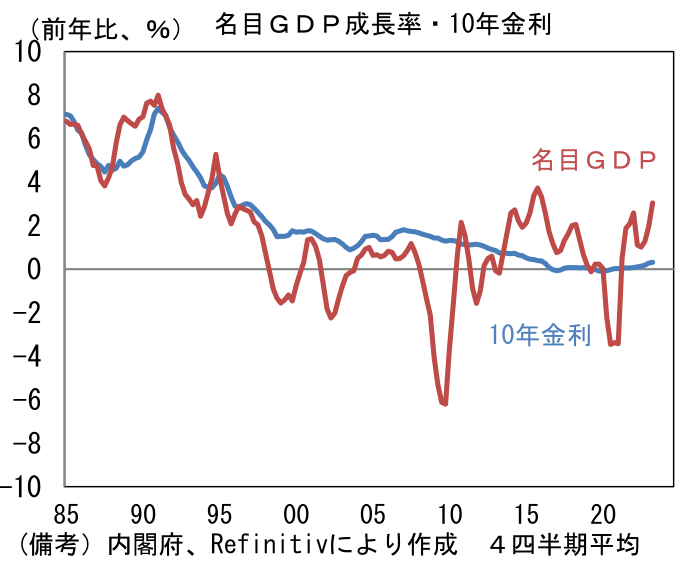

名目GDPの600兆円達成が現実味を帯びてきた。名目GDPは長らく続いたデフレ経済の下で伸び悩み(日本がデフレ入りする前のピークだった)1997年水準を回復するのに約20年の歳月を費やしたが、過去10年程は増加傾向にあり、特に2022年以降は拡大傾向を強めている。2023年4-6月期の名目GDPは前期比年率+12.0%と大幅な伸びを記録し、水準は591兆円に到達。一気に600兆円の大台を射程距離にいれた。これは後述するとおり株価上昇を正当化する。

-

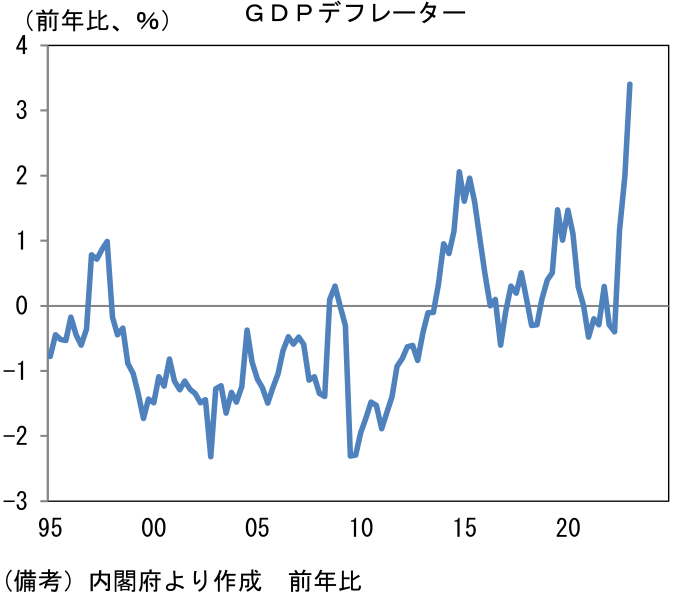

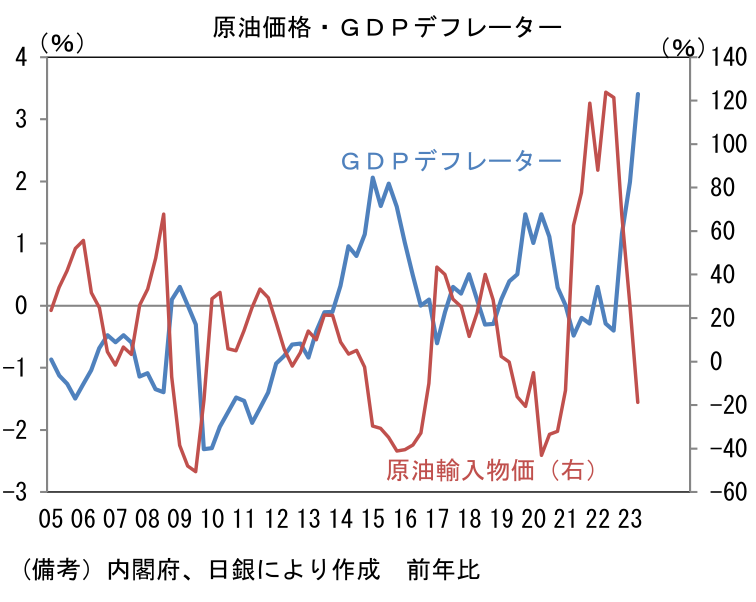

ここで改めて認識しておきたいのは、付加価値の単価とも言うべきGDPデフレーターが前年比+3.4%へと伸びを高めたこと。念のため解説を加えておくと、GDPデフレーターは交易条件を加味した物価指標であり、その点において消費者物価、企業物価などと異なる。日本の交易条件を変動させる、最も代表的な原油が上昇した場合にGDPデフレーターがどう動くかというと、通常は輸入デフレーター上昇によるGDPデフレーター全体への下押し効果(輸入はGDPの控除項目につき符号は逆転する)よりも個人消費や設備投資などその他項目の押し上げ効果が低くなるため、GDPデフレーターは低下する。もちろん原油価格上昇を何らかの工夫によって国内で相殺できれば、日本全体の付加価値総額は圧迫されず、付加価値の単価とも言うべきGDPデフレーターは不変となるが、それが困難であるのは自明(全てを価格転嫁することはできない)。ゆえにGDPデフレーターは交易条件の悪化を反映して低下する。換言すれば、外生的なコストプッシュ型インフレは国内において付加価値デフレの状況を生み出すという意味においてデフレ要因(GDPデフレーターの下押し)になるということだ。今回GDPデフレーターが上昇したのは労働コスト増加に伴う価格転嫁もさることながら、このような原油価格下落による交易条件改善が背景にある。

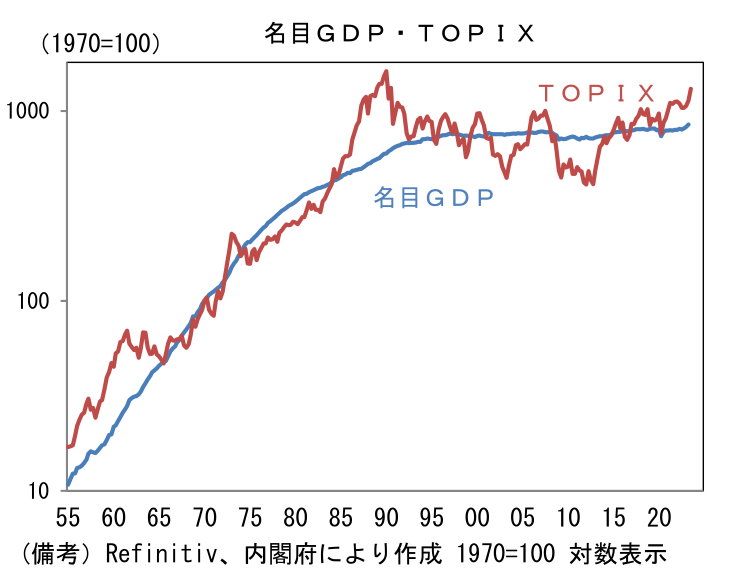

- GDPデフレーターがプラスの状態は企業収益の拡大をもたらし、株価上昇に貢献する。そもそもGDPが付加価値、すなわち企業の粗利益の合計に近い概念であることを踏まえると、名目GDPが増加する局面で企業収益が拡大するのは至極当然。それゆえに企業収益の通信簿である株価と名目GDPには長期的な連動性が確認できる。このグラフを見れば、名目GDPが停滞した1990年後半から2010年代前半にかけて株価がレンジ相場を形成したことや、名目GDPが拡大基調にある中で日経平均株価が3万円の大台を回復したことも合点がいく。逆も然りで、1990年代後半から2010年代前半のように実質GDPが増えてもデフレ的状況の下で名目GDPが増えないなら株価は上昇しない。

-

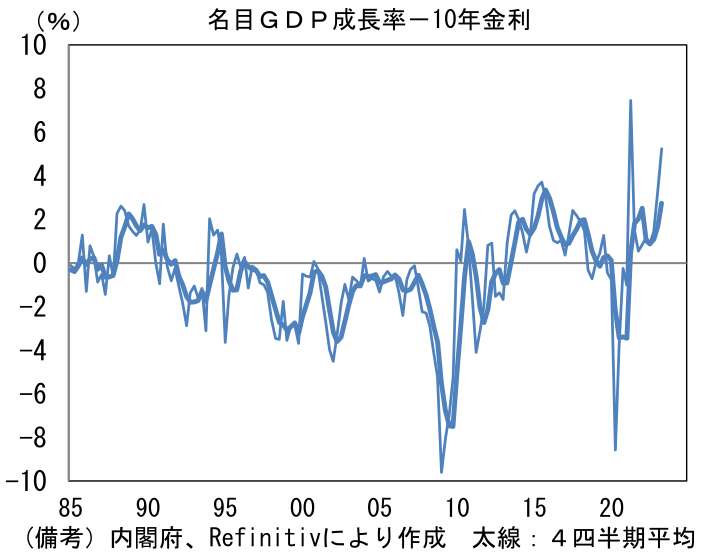

株価を考える上では、名目GDPのみならず、金利を加味することも重要。そこで名目GDP成長率と長期金利の差に注目すると、現在は拡大基調にある。通常、名目長期金利は「期待実質成長率(≒潜在成長率)+予想インフレ率」で決まるため、自ずと名目GDPに近い数値となる。しかしながら、中央銀行が緩和的な金融政策を講じる下では長期金利が抑制され、かつそれが奏功するとの期待が芽生えると「名目GDP成長率>金利」という構図になることが多い。この状態はマクロ的に見た場合、調達コスト以上の成長機会が至る所に転がっていることを意味する。もしその状態が長く続く、或いはそう確信するなら、企業は借り入れを増やし投資を拡大し、同時に投資家は株式の購入を進めるのが最適解になる。過剰投資がマクロレベルで発生した平成バブルをこうした文脈で説明することも可能だろう。

-

先行きは日銀が明確な金融引き締めに転じない限り「名目GDP成長率>長期金利」の構図が続くと判断される。向こう数四半期のGDPは海外経済の減速に伴う下押し圧力を受ける一方、国内の人手不足による構造的な賃金上昇圧力を背景にGDPデフレーターは上昇し易い状態が続くと見込まれ、結果的に名目GDPは(実質GDPを上回る)拡大を続けるだろう。「名目GDP成長率>長期金利」の状態が長く続くほど、投資家は資産価格上昇に自信を深める。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般