- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年後半にマイナス金利を撤回するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年4-6月を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.1%、NASDAQは▲0.7%で引け。VIXは14.8へと低下。

-

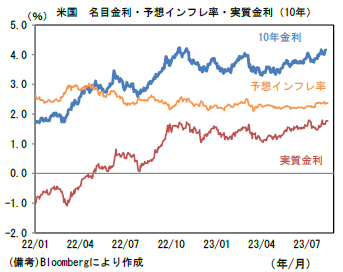

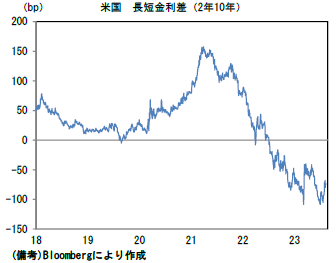

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.375%(+2.9bp)へと上昇。実質金利は1.773%(+1.5bp)へと上昇。長短金利差(2年10年)は▲74.5bpへとマイナス幅拡大。

-

為替(G10通貨)はUSDが堅調。USD/JPYは144後半へと上昇。コモディティはWTI原油が83.2㌦(+0.4㌦)へと上昇。銅は8294.5㌦(▲91.5㌦)へと低下。金は1912.9㌦(▲1.5㌦)へと低下。

経済指標

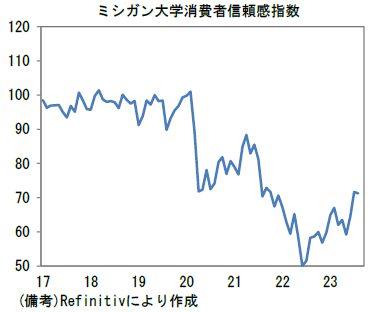

- 8月ミシガン大学消費者信頼感指数は71.2へと小幅低下。現況(76.6→77.4)が小幅回復も期待(68.3→67.3)が低下した。もっとも、労働市場が底堅さを維持する下でインフレが落ち着きつつあることから、大きく見れば消費者心理は改善傾向にある。予想インフレ率は1年先が+3.3%、5-10年先が+2.9%と共に0.1%ptの低下。ガソリン代が低下し、食料品の値上げが落ち着きをみせる中、消費者の予想インフレ率はコロナ期以前の水準に回帰しつつある。

注目点

-

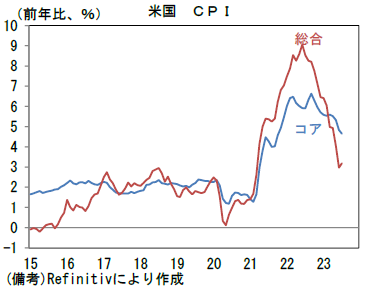

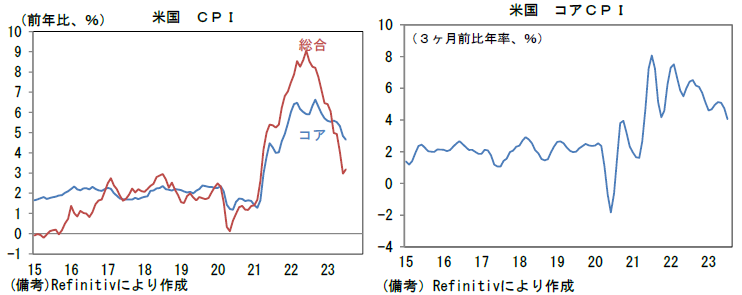

7月米CPIはインフレ沈静化を印象付ける結果となり、9月FOMCにおける利上げ停止を支持した。雇用統計の平均時給が高止まりするなど賃金インフレのしぶとさを示すデータもあるが、大きく見れば、労働市場の厚みが回復する中で賃金の異常値的上昇は収まり、インフレが沈静化に向かっていることは間違いない。7月CPIの数値はもはや高インフレと呼ぶに相応しくない水準にまで鈍化した。

-

総合CPIは前月比+0.18%、前年比+3.18%となった。食料が前年比+4.8%と高止まりした反面、エネルギーが▲12.5%と2桁の下落。コアCPIは前月比+0.15%、前年比+4.65%まで減速。瞬間風速を示す3ヶ月前比年率の上昇率は+3.1%、その3ヶ月平均値も+4.1%まで減速している。

- コアCPIを「財」と「サービス」に分解すると、コア財は前月比▲0.33%、前年比+0.76%であった。サプライチェーンが概ね修復し新車の供給が増加基調にある中、中古車価格が前月比▲1.3%と低下。関連指標のマンハイム中古車価格指数から判断すると次月以降もCPI中古車は減速が見込まれる。耐久財全体でみても前月比▲0.3%、前年比▲1.4%の下落であった。ドル高に伴う輸入物価の下押しに助けられ、米国内における財物価の上昇圧力は弱まわっている。

- コアサービスは前月比+0.35%、前年比+6.11%となり、前年比上昇率は6月から小幅に減速した。CPI全体のうち3割程度の比重を有する家賃は前月比+0.4%、前年比+7.7%とCPI全体の押し上げに寄与する構図が続いたものの、前年比伸び率は4ヶ月連続で低下した。CPIで計測される家賃に対して1年程度の先行性を有するケース・シラー住宅価格やZillow指数から判断すると当面のCPI家賃は上昇鈍化が予想される。そして家賃を除いたコアCPIが前月比▲0.1%、3ヶ月前比年率+1.1%となったことも安心材料。サービス業PMIのサブ項目である「販売価格」の低下が一服している点は要注意だが、家賃以外のインフレは沈静化に向かっている。

- ここで、労働コスト増加を起点とする現在のインフレがどう終息していくのかを見極めるためにNFIB中小企業調査に注目すると、7月は人件費計画と雇用計画が概ね横ばいとなる中、設備投資計画が上向いた。ここからは、労働コスト増加に歯止めかけたい企業が省力化によって収益を確保しようとする企業行動が透けて見える。雇用統計の平均時給と当該調査の人件費計画に一定の連動性があることに鑑みると、先行きの平均時給は緩やかな鈍化が見込まれ、その間に省力化投資が奏功すれば、景気の急減速を回避しつつインフレ終息に成功する確率が一段と高まる。

- これらを踏まえ筆者はFedが9月FOMCで利上げを停止するとの予想を据え置く。もっとも、景気が粘り強さを発揮していること等を踏まえ、利下げ開始は2024年4-6月頃に変更する(従来は1-3月)。その理由のひとつに最近NY連銀が公表したリサーチペーパーで自然利子率(R*、実質均衡金利)の推計に関する考察が話題になったことがある。同ペーパーでは現在FOMC参加者(推計の中央値)が2.5%と見積もっている(名目)中立金利のベースにある自然利子率が最近上昇している可能性を示唆した。自然利子率は中長期的な人口動態などによって計算される、やや抽象的な数値であることからリアルタイムで把握することは困難であるものの、金融政策の運営にあたって広く参照されているのは事実。仮にその自然利子率が「実際はもっと高かった」との判断に至れば、インフレ(経済活動)を加速も減速もさせない中立金利の水準は引き上げられる公算が大きい。そうした議論がジャクソンホール・シンポジウムなどで議論されれば、早ければ9月に示されるドットチャートで中立金利が引き上げられる可能性もある(その他にややテクニカルな要因として、頑なに中立金利推計値の提示を拒否してきたブラード総裁が退任したこともある。後任が示す数値次第で中立金利の中央値が上方シフトする可能性もある)。なお、6月FOMC時点で中立金利は中央値こそ2.50%で不変も平均値は2.59%から2.66%に上方改定されていた。インフレと景気拡大が併存する現状、中立金利推計値を上方改定する参加者が今後増加することは全く不思議ではない。中立金利の上方シフトは金融引き締めのゴールポストが動くことと概ね同義であるから、それは利下げが遠のくことを意味する。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般