- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年後半にマイナス金利を撤回するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.3%、NASDAQは▲0.1%で引け。VIXは15.9へと低下。

-

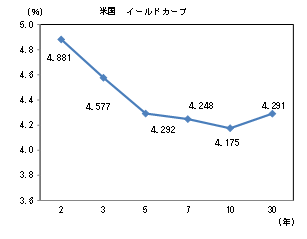

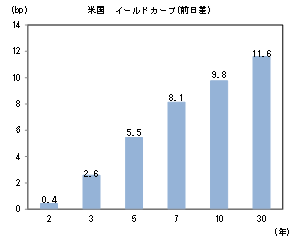

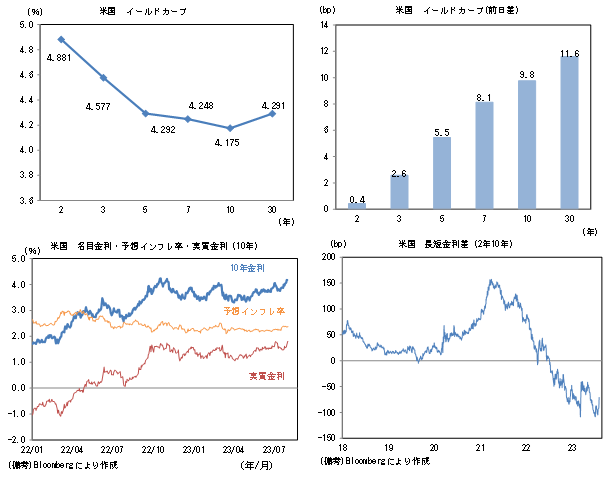

米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.371%(+0.7bp)へと上昇。実質金利は1.802%(+8.9bp)へと上昇。長短金利差(2年10年)は▲70.8bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが全面安。USD/JPYは142半ばへと低下。コモディティはWTI原油が81.6㌦(+2.1㌦)へと上昇。銅は8611.0㌦(+101.5㌦)へと上昇。金は1932.0㌦(▲5.4㌦)へと低下。

経済指標

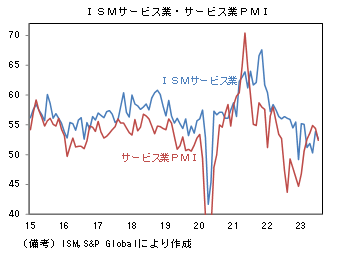

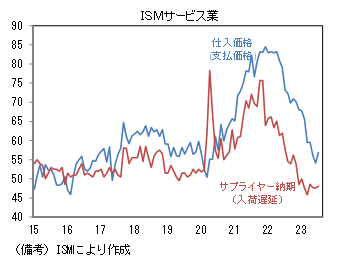

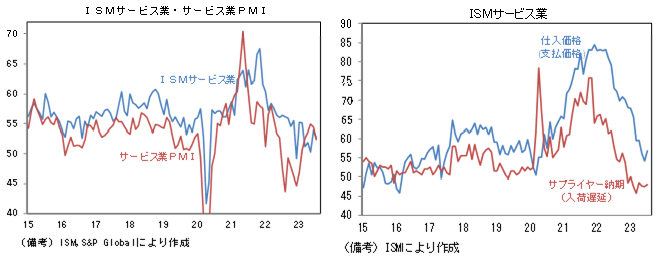

- 7月ISMサービス業景況指数は52.7へと小幅低下し、類似指標のサービス業PMIと同程度の水準となった。インフレ関連項目はサプライヤー納期が概ね横ばい、仕入価格は小幅に上昇したものの、パンデミック発生前の水準を維持している。

注目点

-

日銀がマイナス金利撤回に動く可能性が高まってきた。不確定要素はきわめて多いが、2024年後半までに世界経済が現状程度の安定を保ち、大きなショックに見舞われければ、日本のインフレ率がコロナ期前を明確に上回る水準で推移するとの見通しが立ち、マイナス金利という極端な金融緩和を終焉する環境が整うと思われる。

-

鍵を握るのは賃金。日本の賃金は人口減少による構造的な上昇圧力が高まっており、約30年ぶりの賃金上昇率となった2023年度春闘からはやや減速したとしても、2024年度もコロナ期前を上回る賃上げが期待される。日銀は従来から展望レポート等でそうした見解を示してきたが、直近では8月2日に内田副総裁が「(人手不足の下で)賃金を上げないと人材を採れなくなるという、いわば『早い者勝ち』の獲得競争が始まっている」として賃上げ機運が強まっていることに改めて言及した。また「予想を上回った春季労使交渉の結果やアルバイト時給の上昇などを受けて、企業が将来の賃上げの可能性も踏まえた価格設定を考えはじめたというのも、十分にありうる企業戦略のように思えます」として賃金と物価の相互刺激的な上昇がいよいよ始まる可能性にも言及した。人々の頭の中に賃上げや値上げが組み込まれることこそが、まさに日銀の重視する「予想インフレ率(の上昇)」であり、そうした兆候が散見されているのは日銀にとって朗報以外の何物でもない。値上げと賃上げを前提とした経済活動が定着したと日銀が判断すれば、今度は日銀自身の「予想インフレ率」が2%を上回る。

-

7月の展望レポートで示した消費者物価上昇率の見通しは、2023年度が+2.5%、2024年度が+1.9%、2025年度が+1.6%であった。現在2%を大幅に上回っている消費者物価は、輸入物価下落が広範に波及することで2024年度にかけて2%を下回り、2025年度は更に鈍化するという展開である。このように日銀の予想インフレ率は現時点で2%を下回っているが、賃金上昇率の高まりによって日銀の物価見通しが上振れる可能性は相応にある。毎月勤労統計によると一人あたり賃金の動向を示す所定内給与(≒基本給)は5月に前年比+1.7%まで伸び率を高めている。この数値は春闘の結果が完全に反映されていない可能性が高いことから年度内に2%程度まで加速する公算が大きい(春闘賃上げ率はベア相当部分が+2.1%で着地したことから判断)。もし仮に2024年度の春闘賃上げ率が再度2%に届くならば、日銀は2年程度先の物価見通しを現在よりも高めに見積もるようになるだろう。もちろん、それは政策変更の誘因になり得る。

-

ところで、今回の政策修正によって長期金利の実質的な上限は1%へ拡大された。日銀はYCCが無かった場合の長期金利水準を1%以下と見積もっていたとみられ、YCCの新たな位置づけを(長期金利が急上昇した際の)保険に変更した形だ。これによって長期金利を実力以下の水準に縛り付けることを目的とするYCCは形骸化したものの、YCCの仕組みを残したことは後になって意味を持つかもしれない。それはマイナス金利撤回の議論が本格化し、イールドカーブ全体に金利上昇圧力が加わる際、長期ゾーンの金利に対して抑止力を働かせることで、過度な金融引き締めを回避できるというもの。

-

2016年1月にマイナス金利を導入し、その後9月にYCCを開始したという金融緩和の経緯から考えると、出口戦略はYCC撤廃(10年金利操作を終了)、その次にマイナス金利撤回という順序になりそうだが、保険としてのYCCを残しつつマイナス金利を撤回するという選択肢もあり得る。以上を踏まえ、筆者は次の一手としてマイナス金利撤回を予想、その時期は日銀が賃金上昇の持続性に自信を持てるようになる2024年後半としている。ただし、為替や米国の金融政策の動向など不確定要素は余りにも大きい。現時点の予想は朧気な面があることは否めない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般