- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年度内は維持するだろう(暫定)。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.3%、NASDAQは▲0.4%で引け。VIXは13.9へと上昇。

-

米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.354%(▲2.0bp)へと低下。実質金利は1.667%(+8.4bp)へと上昇。長短金利差(2年10年)は▲88.3bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが全面高。USD/JPYは143前半へと上昇。コモディティはWTI原油が81.4㌦(▲0.4㌦)へと低下。銅は8631.0㌦(▲200.5㌦)へと低下。金は1940.7㌦(▲29.8㌦)へと低下。

経済指標

- 6月JOLTS求人件数は958万件へと減少し5月分も下方修正された。求人件数は2022年前半に峠を越した後、基調的な減少が続いている。また雇用統計で示される平均時給に対して一定の先行性を有する自発的離職率は2.41%へと2.0ptの低下を記録し、3ヶ月平均値では2.48%となった。依然として求職者優位の労働市場ではあるが、著しい人手不足感の下で賃金が異常値的に上昇するという特殊な環境は終焉に向かっている。

注目点

- 7月ISM製造業景況指数は46.4と6月から0.4pt改善したものの、1pt近い上昇を見込んでいた市場予想(46.9)を下回った。先んじて発表された地区連銀調査がISM製造業の明確な改善を示唆し、また類似指標の製造業PMIが7月に49.0まで水準を切り上げていたことに鑑みるとやや期待外れな結果である。ただしそれでも景況感改善が確認できたのは事実で、朧気ながら復活の狼煙が見えた。

- 指数を構成する5つの項目は生産(46.7→48.3)と新規受注(45.6→47.3)が改善した反面、雇用(48.1→44.4)が低下。その他ではサプライヤー納期(45.7→46.1)が長期化方向へ推移し指数押し上げに寄与。在庫(44.0→46.1)は増加方向に動いた。新規受注が11ヶ月連続で50割れを記録する中、受注残(10ヶ月連続50以下で推移)が減少傾向にあるなど需要の弱さを示す動きが続いている。もっとも、直近4ヶ月は在庫が漸く50を割れてきたことで、1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスは改善傾向にあり、在庫調整の進展を窺わせる動きとなっている。過剰在庫の整理に目途が付く時期は近づきつつあると判断される。この間、インフレ関連項目は低水準を維持しており、在庫減少とインフレ沈静化が併存する望ましい構図が構築されつつある。

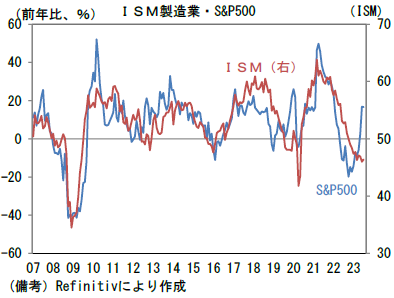

- ISM製造業と米国株(S&P500)の前年比をとった数字に目を向けると、最近の株価上昇はやや行き過ぎているようにみえる。7月ISM製造業の小幅改善によってその違和感は幾分緩和されたが、目下の株価はISM製造業が55近傍にある時に整合的な伸び率にみえ、なお違和感が残る。ただし米国株は2022年の急落によって前年比伸び率の振れ幅が拡大傾向にあり、最近の米国株の強さが(前年の裏によって)誇張されている可能性に注意が必要だろう。そこでISM製造業と米国株をそれぞれ6ヶ月前比(差)で同じグラフに描くと、米国株の先走り感は否めないものの方向感の一致は確認できる。今後、ISM製造業が改善が続く下で、米国株はファンダメンタルズに裏打ちされた強さを維持する可能性が高まっているように思える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般