- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年度内は維持するだろう(暫定)。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.1%、NASDAQは+0.2%で引け。VIXは13.6へと上昇。

- 米金利はカーブ全般で小動き。予想インフレ率(10年BEI)は2.373%(▲1.7bp)へと低下。 実質金利は1.583%(+2.7bp)へと上昇。長短金利差(2年10年)は▲92.2bpへとマイナス幅縮小。

- 為替(G10通貨)はJPYが最弱。USD/JPYは142前半へと上昇。コモディティはWTI原油が81.8㌦(+1.2㌦)へと上昇。銅は8831.5㌦(+169.0㌦)へと上昇。金は1970.5㌦(+10.1㌦)へと上昇。

注目点

-

9月FOMCを占う上で重要な銀行融資担当者調査(SLOOS:Senior Loan Officer Opinion Survey)がFRBより公表された。3月の地銀連鎖破綻を受けて俄然注目度が増したこの指標は、既往の金融引き締め効果が信用仲介機能の変化を通じて実体経済へどう波及していくのかを見極める際に有益な情報を与えてくれる。

-

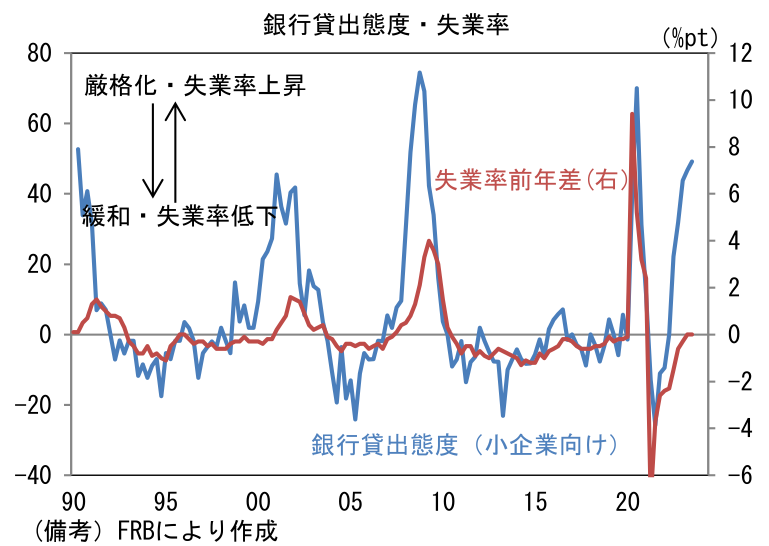

特に注目すべきは企業向け融資に関する銀行貸出態度。DIは前回調査時点の4月から更に厳格化し大中企業向けは+50.8、小企業向けは+49.2となった(数値上昇は厳格化を意味)。DIの水準はコロナパンデミック発生初期の混乱局面を除くと、2008-09年の危機時にしか経験したことない水準に悪化しており、企業の資金調達環境が厳しさを増している様子が映し出されている。Fedが累積5%超の引上げを敢行し貸出金利が上昇する中、このように銀行が融資基準を引き上げるのは自明であろう。同時にローン金利の上乗せは拡大し、企業の借り入れ需要は低迷した。ここから判断すると、能力増強目的の設備投資など意欲的な支出が抑制される可能性が高い。

- 銀行貸出態度の厳格化は企業の資金繰り圧迫を通じて倒産・失業を増加させる。実際に銀行貸出態度と失業率を同じグラフに描くと、銀行貸出態度を約1年後に追随する形で失業率が上下する傾向が見て取れる。問題は今次局面における銀行貸出態度の厳格化が失業率上昇(≒景気後退)を招くか否かであるが、人手不足感が強い現在の状況に鑑みると、過去にみられたような関係は今回発生しない蓋然性が高いと考えるのが自然だろう。1年程度のタイムラグを踏まえると、現時点で失業率が上昇していないのはある意味当然かもしれないが、その不気味な兆候すらほとんど確認されていない。労働市場のデータに目を向けると相変わらず、企業の強い人手不足感と求職者優位の採用環境を示す指標が数多く存在する。こうした状況で労働供給が過剰に転じるとは考えにくい。

-

とはいえ、金融引き締めが実体経済に波及するまでのタイムラグを踏まえると、今後引き締め効果が顕在化する蓋然性は高い。7月FOMC後の記者会見でパウエル議長は「(FRB)スタッフはもはや景気後退を予想していない」と言及するなど、Fedは景気後退の回避に自信を深めつつあるが、一方で既往の金融引き締めがリスク管理の甘い企業(ファンドや金融機関を含む)を過度に炙り出してしまう危険性も孕んでいる。インフレ沈静化の兆候が増え、「様子見」を選択する余裕が生まれつつある現状に鑑みると、Fedは9月FOMCで再び利上げを見送り、そのまま利上げ停止を続けると考えられる。

-

なお、上述の「リスク管理の甘い企業」について、投資家がそのリスクを軽視している可能性に一定の留意が必要。銀行貸出態度の厳格化に対して投機的格付け企業の社債利回り(スプレッド)は不可解なほど低位で安定している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般