- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年度内は維持するだろう(暫定)。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

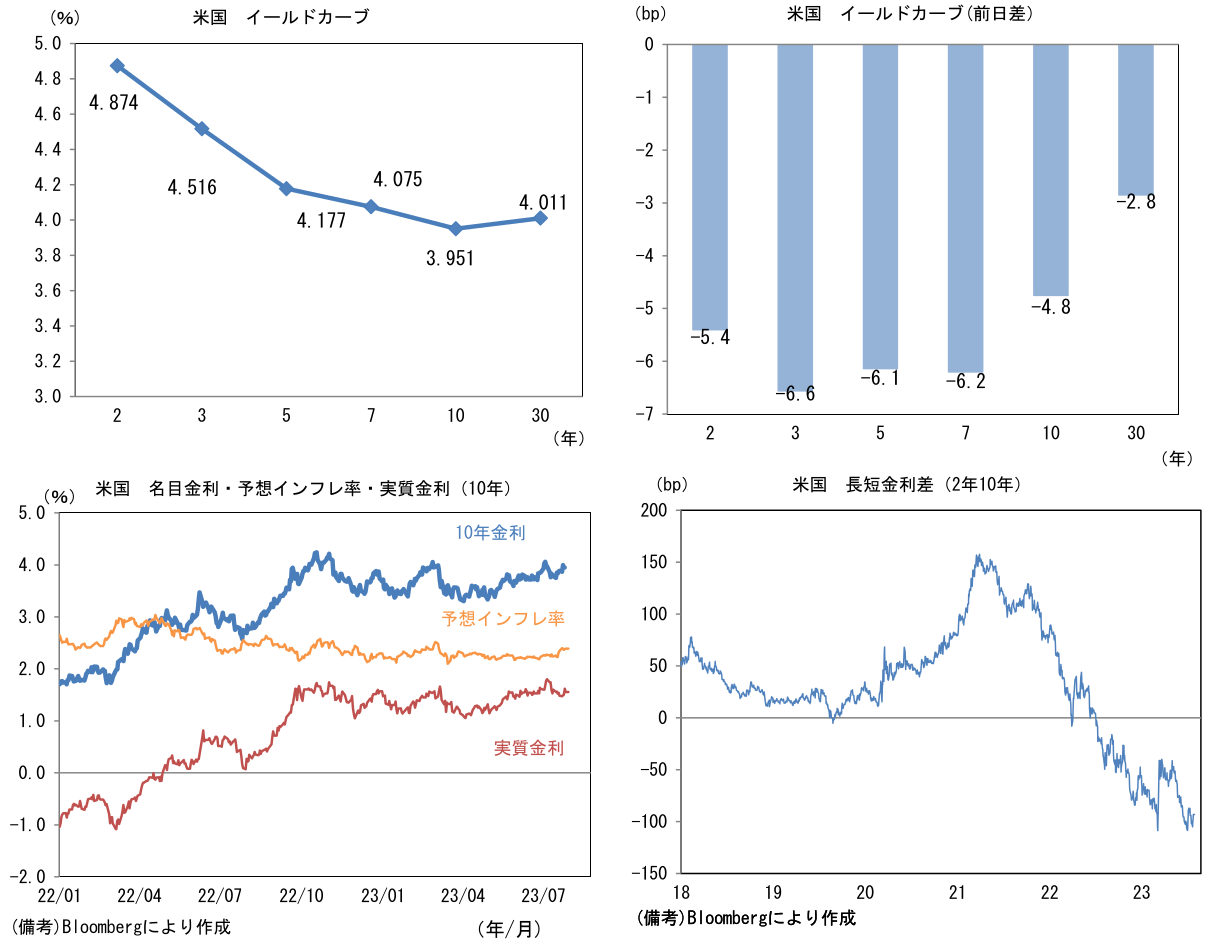

- 前日の米国株は上昇。S&P500は+1.0%、NASDAQは+1.9%で引け。VIXは13.3へと低下。

- 米金利は中期ゾーンを中心に金利低下。予想インフレ率(10年BEI)は2.391%(+1.1bp)へと上昇。 実質金利は1.556%(▲6.1bp)へと低下。長短金利差(2年10年)は▲93.2bpへとマイナス幅縮小。

- 為替(G10通貨)はJPYが最弱。USD/JPYは141前半へと上昇。コモディティはWTI原油が80.6㌦(+0.5㌦)へと上昇。銅は8662.5㌦(+93.5㌦)へと上昇。金は1960.4㌦(+14.7㌦)へと上昇。

経済使用

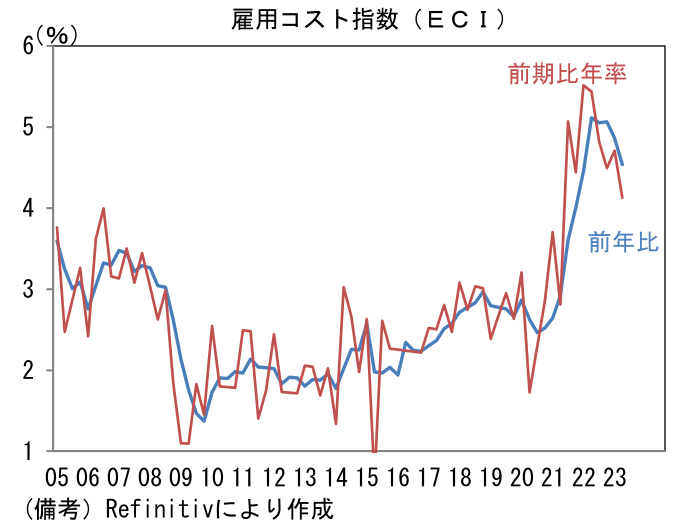

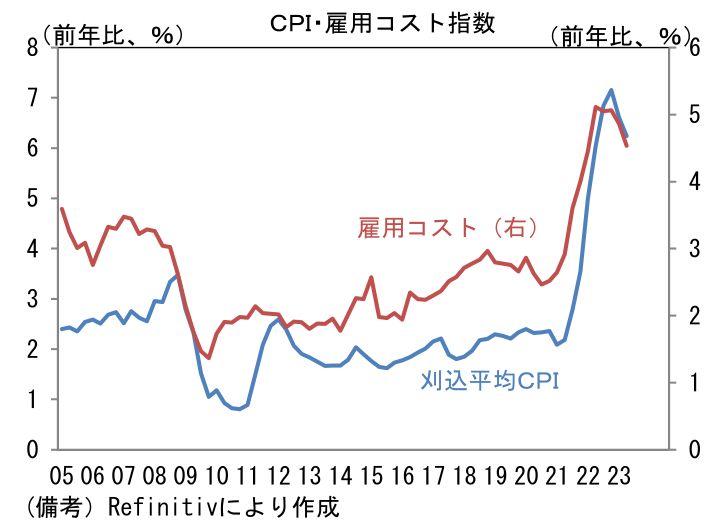

- 米雇用コスト指数(2Q)は前期比+1.0%へと減速し、前期比年率では+4.1%となった。賃金と諸手当が共に減速基調にあり、賃金の異常値的上昇が終焉しつつあることを示した。この指標が刈込平均CPIに一定の連動性を有してきたことを踏まえると、賃金上昇を起点とするインフレ沈静化の進捗は順調と言える。

注目点

-

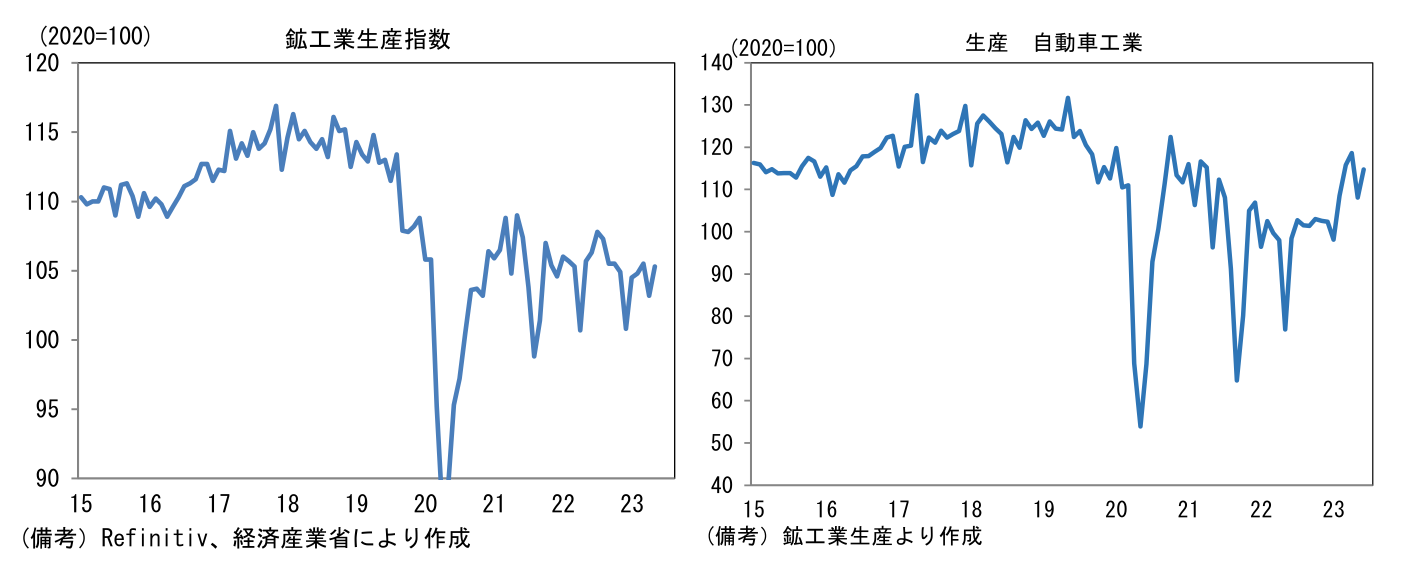

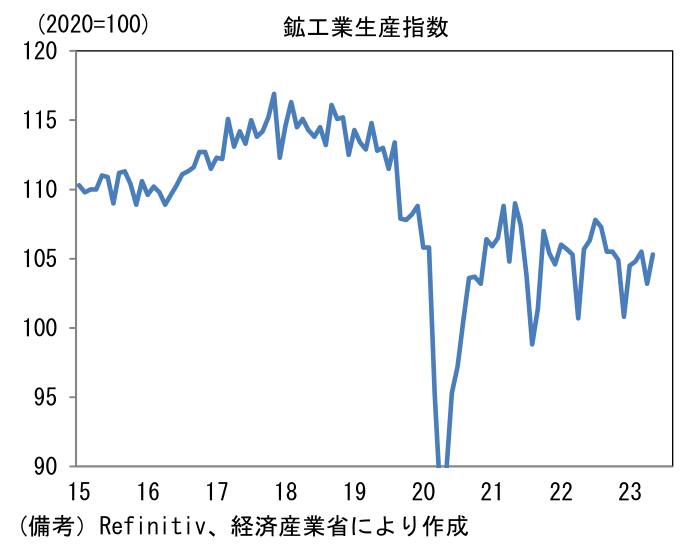

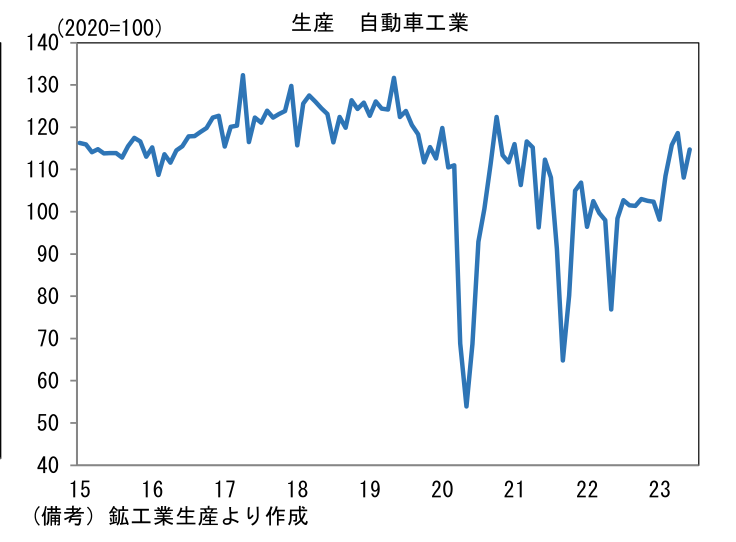

日本の6月鉱工業生産はIT関連財の底打ち期待を一段と膨らませる結果であった。株価は既にそれを織り込んだ水準にあり、半導体製造装置を手掛ける銘柄を中心にバリュエーションは相当切り上がっているとはいえ、業績拡大の道筋が拓けつつあることを示すデータが増えているのは事実であり、それは投資家に安心感を与える。また自動車の挽回生産が進展していることも朗報。

-

6月の生産は前月比+2.0%と2ヶ月ぶりの増産。2~4月に自動車生産の大幅回復によって増産となった後、5月は自動車と電子部品・デバイス工業の生産が減少したことで減産。6月は自動車が前月比+6.1%と強く伸びた他、電子部品・デバイス工業が+6.1%と増産に転じたことで生産水準は概ね4月値に回帰した。

-

7月初旬に実施された生産予測調査に基づけば、製造工業の生産計画は7月が前月比▲0.2%、8月が+1.1%と増産傾向が弱まる見通しであった。経産省がバイアスを補正した7月の予測値は▲2.8%と弱く、増産傾向が一旦崩れることを示唆した。欧米経済の減速、中国経済の増勢鈍化が重荷となった形。注目の輸送機械工業の生産計画は7月が前月比+3.5%と増産も、8月は▲3.7%と弱かった。サプライチェーンの乱れも快方に向っているものの、稼働率は不可解なほどに高まらない。とはいえ、世界的に新車不足が深刻で中古車価格が高止まりしていることからも明らかなように新車の潜在需要が豊富に存在しているのは事実であり、そうした下で自動車生産が増産傾向を維持する確度は高い。海外経済の減速が足かせになるとはいえ、鉱工業生産全体として回復傾向が続く可能性は高いと判断される。

-

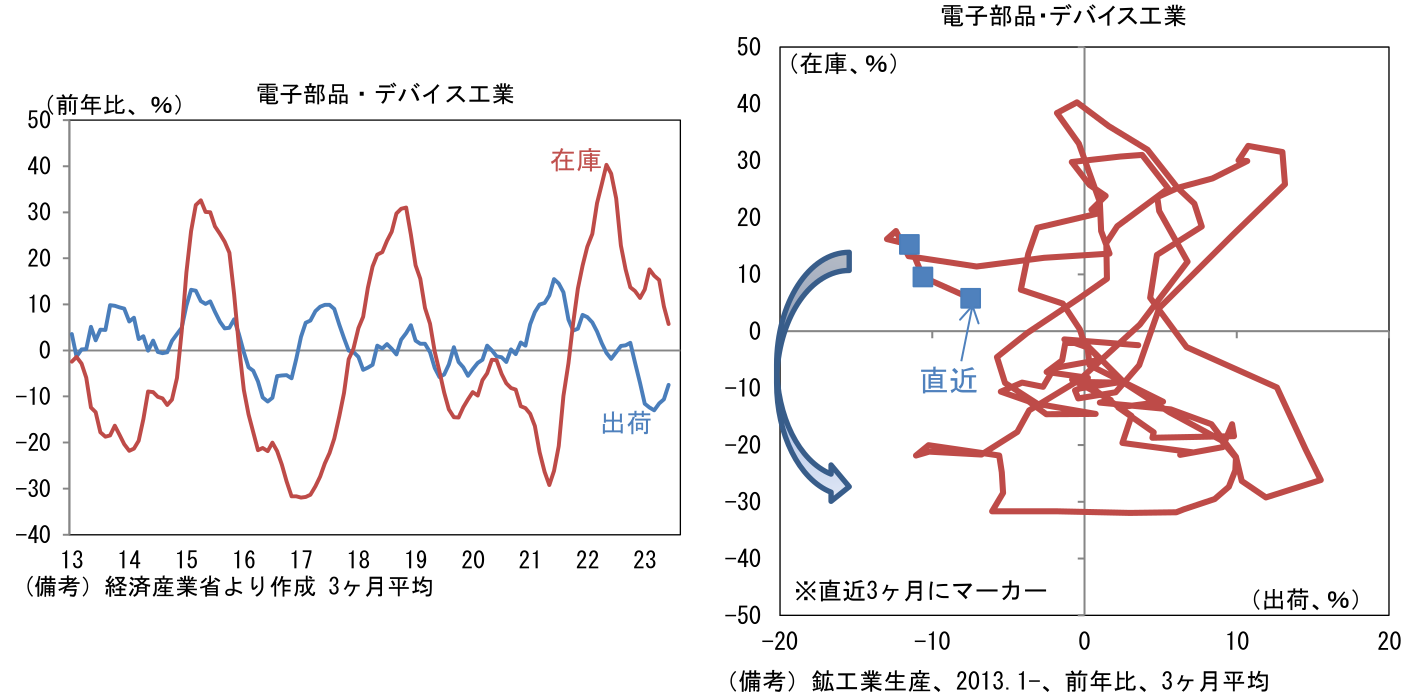

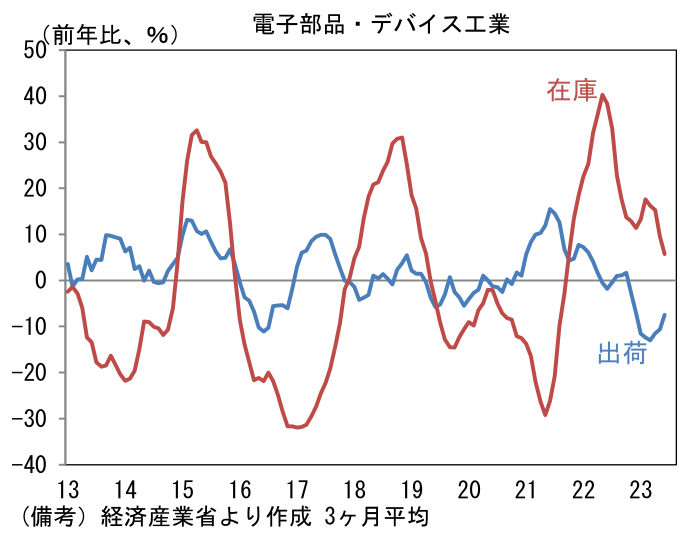

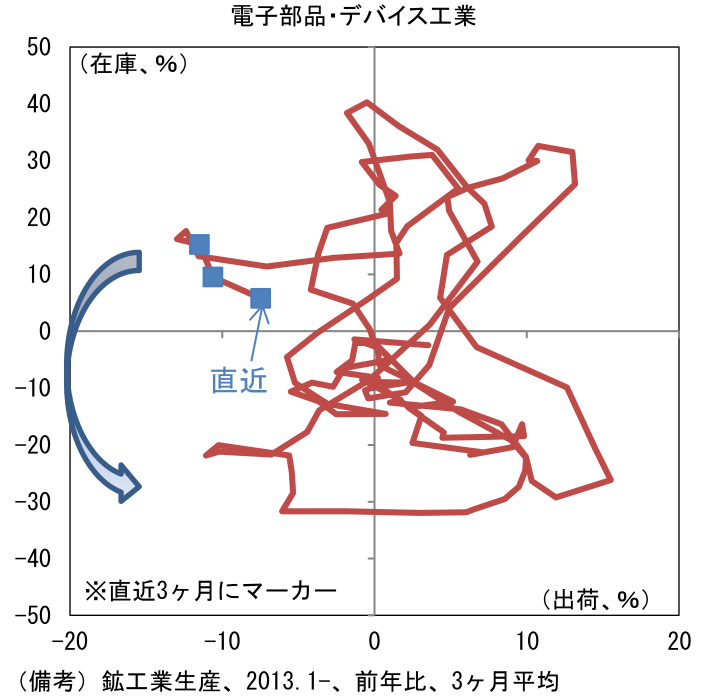

株式市場と関連の深い電子部品・デバイス工業の生産に目を向けると、6月の生産は上述のように前月比+6.8%となった。指数水準は98.3へと上昇し、2019年平均(98.7)に接近、前年比では▲8.6%へとマイナス幅を縮小した(6月は▲12.1%)。2022年以降はノートPCやスマホなどの需要減衰を背景とするシリコンサイクルの悪化に巻き込まれ、本邦IT関連財企業はその勢いを失っているが、ここへ来て底打ち感がみられている(半導体製造装置も似た構図)。生産計画に目を向けると7月は+8.0%と大幅増産、8月は▲0.9%と微減と均してみれば強気な計画であった。また6月の実現率が+4.7%、7月の予測修正率が+7.1%と共にプラスであったことを踏まえると、生産計画は上方修正される方向にあると言え、安心感がある。

- そして6月は出荷のマイナス幅が▲5.4%に縮小すると同時に在庫の伸び率が▲0.7%と遂にマイナス圏へ突入するという象徴的な動きがあった(5月の在庫は+5.8%、グラフは3ヶ月平均値)。出荷・在庫バランス(両者の前年比差分から算出)は▲4.7%、3ヶ月平均で▲13.4%へとマイナス幅縮小。在庫循環図の位置取りは、3月に左上方向へ逆走していたものが4月以降は左回りの経路に復し6月は右下方向(在庫減・出荷増)へと前進、在庫調整の進展を窺わせる動きとなった。この需給バランス改善は素直に好感すべきだろう。

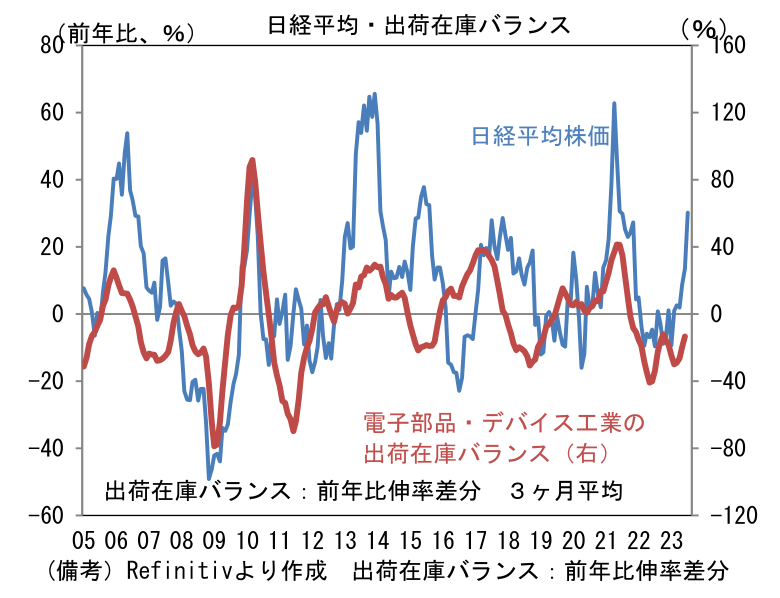

- 長期的に電子部品・デバイス工業の出荷・在庫バランスと日経平均株価は連動性を有してきた。日本株の指数において半導体製造を直接手掛ける企業の存在感は大きくないが、半導体製造装置や部材(化学品)など「広義半導体」で見ればその存在感は大きく、結果的に日本株全体の動きを説明するという構図が背景にある。日本株は、半導体市況の好転に対する期待からこの5~6月に大幅な上昇を記録した。その「期待」がなぜ芽生えたのかと言えば、それは投資家の間で半導体関連製品の需給の弛みが最悪期を脱したという認識が共有され始めたからであろう。筆者はその期待が芽生える時期を見極める上で、電子部品・デバイス工業の出荷・在庫バランスを重視している。今後ノートPC・スマホの販売低迷が長期化したり、データセンタ向け投資が抑制されたりして出荷・在庫バランスの改善が遅れる可能性はあるが、現在のペースで改善が進めば、日本株のダウンサイドリスクは後退し、指数は高値更新に向けて前進すると考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般